categoria: Sistema solare

Tutti i guai del Brasile di Dilma Rousseff, spiegati per filo e per segno

Il 26 ottobre 2014 Dilma Rousseff appena rieletta presidente della Repubblica del Brasile ringraziava con un tweet i 54,5 milioni di brasiliani (51,64% dei votanti) che l’avevano votata. Una delle elezioni più incerte degli ultimi anni aveva di nuovo visto prevalere, seppur con uno scarto davvero minimo, la persona che per quattro anni aveva guidato la nazione, dopo esser succeduta al capo storico del partito dei lavoratori, Ignacio Lula da Silva.

Nei 12 anni che hanno visto il partito dei lavoratori al governo importanti risultati sono stati raggiunti nella lotta alla povertà e all’esclusione sociale. Grazie ai programmi sociali introdotti sono stati affrancati dalla povertà oltre 40 milioni di brasiliani e il tasso di disoccupazione è passato dal 12% del 2002 al 4,3% dello scorso anno.

Il lettore che si fermasse a questi primi due paragrafi potrebbe chiedersi per quale ragione un partito che obiettivamente ha raggiunto così importanti successi nella lotta alla povertà abbia avuto tante difficoltà a riottenere la maggioranza dei voti in un Paese ancora relativamente povero, che ha un reddito pro-capite pari a meno di un quarto di quello dell’Italia (6mila dollari contro 28.500 circa, dati World Bank).

In effetti, anche io, da una lettura affrettata e in parte superficiale delle questioni interne brasiliane degli ultimi anni, rimasi sorpreso nel leggere di sondaggi che non davano affatto per scontata la vittoria del presidente Rousseff. Memore di un prodotto interno lordo che continuava a crescere a ritmi sufficientemente elevati, 4% nel 2011, 2% nel 2012 e 3% nel 2013 e di una disoccupazione che rimaneva a livelli prossimi al pieno impiego, non avevo affatto approfondito quali potessero essere le criticità che covavano sotto i favorevoli maggiori dati aggregati.

Adesso, con un po’ di tempo per studiare le problematiche, leggendo che il consenso per Rousseff ha toccato il minimo storico del 9%, di una manifestazione generale convocata per il 16 agosto e di un possibile e imminente impeachement, credo possa interessare un quadro leggermente più dettagliato di cosa stia avvenendo in Brasile e quali possono essere gli scenari per l’immediato futuro.

Partiamo da dove eravamo rimasti: Dilma rieletta. Accade in un anno in cui, purtroppo per l’economia brasiliana, due importanti fenomeni fanno la loro comparsa sulla scena internazionale: il ribasso generalizzato dei prezzi delle materie prime legato al rallentamento dell’economia cinese e la fine del Quantitive Easing statunitense (attraverso il cosiddetto tapering).

Il primo fenomeno va a influenzare direttamente la bilancia dei pagamenti, basti pensare che ferro, soia e petrolio rappresentano da soli un terzo dell’export del Brasile. Il secondo fenomeno invece influenza le aspettative di tassi e i flussi finanziari a livello globale, nel senso che diventa più complicato sfruttare gli enormi flussi finanziari in uscita dai Paesi sviluppati per sostenere il deficit di partite correnti, che nell’ultimo anno ha superato i 100 miliardi di dollari, oltre il 4% del Pil.

Così, se i prezzi dei prodotti che esporti, o almeno buona parte di essi, calano drasticamente, e il mercato finanziario è meno propenso a investire nel tuo Paese, non hai più molte scelte dinanzi. Una volta rieletta, nonostante i dinieghi durante la campagna elettorale, Dilma Rousseff vara all’inizio del 2015 un piano di riforme volto a contenere il deficit strutturale dello Stato, che migliori i conti pubblici interni e soprattutto quelli con l’estero. L’austerità in salsa brasiliana.

Il percorso di consolidamento dei conti pubblici avviato nel 2013 e sospeso per ragioni che potremmo presumere elettorali nel 2014, riparte quindi con maggiore forza per il 2015. Il nuovo piano, che prevede nuovi limiti ai requisiti per poter accedere ai sussidi di disoccupazione, bonus sui salari e pensioni di anzianità e l’aumento delle tasse sui carburanti, ha come obbiettivo il raggiungimento di un surplus primario pari all’1,2% del Pil per il 2015 e al 2% del Pil per il 2016.

Questo consolidamento fiscale si inserisce però in un quadro di politica monetaria che è già restrittiva. L’obiettivo di inflazione della Banca Centrale del Brasile, posto al 4,5%, è ben lontano dall’esser raggiunto. Infatti il deprezzamento del Real avvenuto negli ultimi sei mesi (-33% rispetto al dollaro statunitense) e un mercato dei prezzi ancora condizionato da varie rigidità hanno portato l’inflazione al 9,56%. Così da settembre ad oggi, con una serie di rialzi successivi, il tasso ufficiale di sconto è passato dall’11% al 14,25%.

Il Fondo Monetario stima che queste manovre fiscali, inserite come detto in un quadro di politica monetaria ancora restrittiva, portino a un calo del Pil superiore all’1%, il peggiore dal 1990.

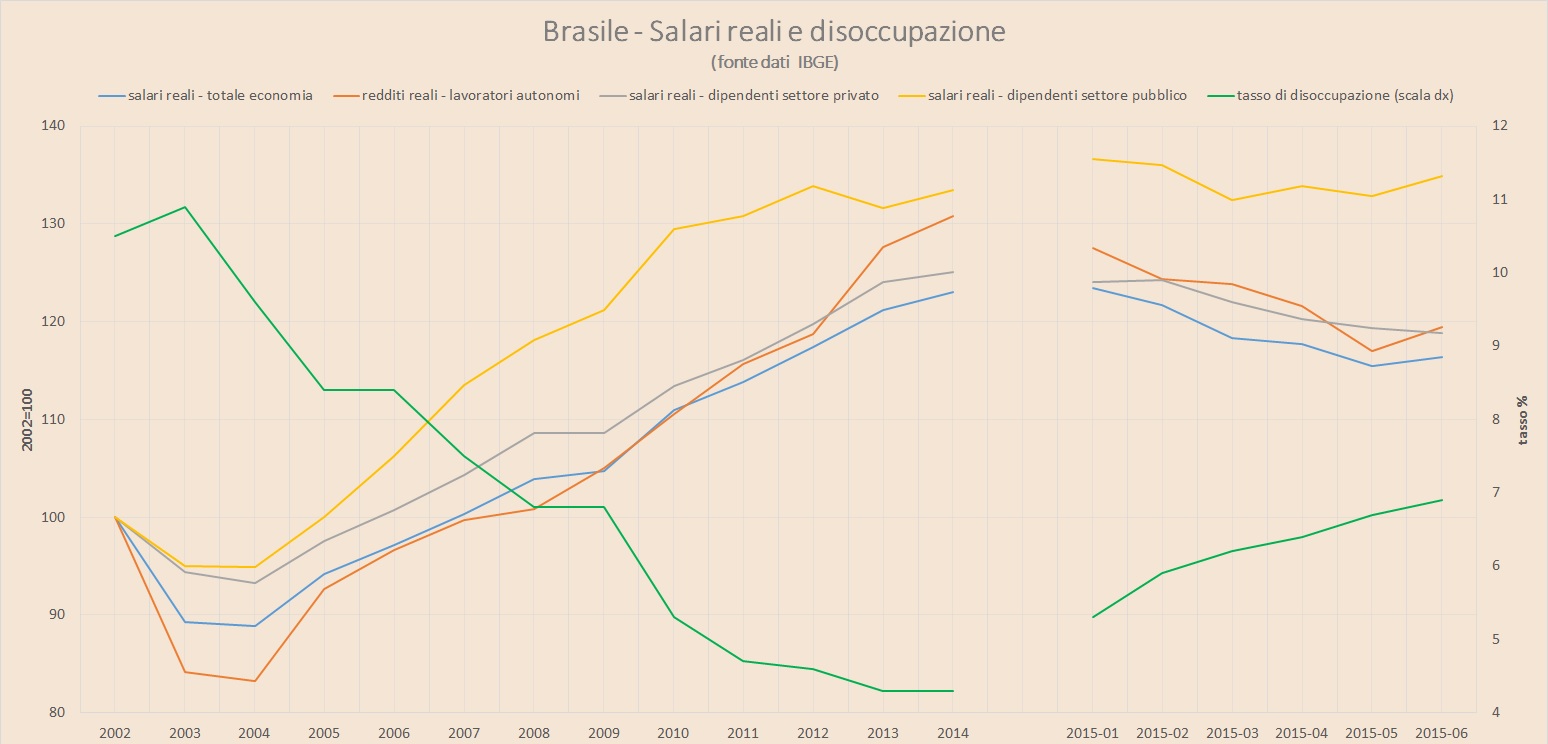

È chiaro così come le difficoltà politiche del presidente, oltre a esser legate a scandali di corruzione che interessano il gigante Petrobras, siano diretta conseguenza dello stato dell’economia brasiliana. Se guardiamo ai dati su salari reali e disoccupazione (grafico 1, cliccare sull’immagine per ingrandirla) si nota come in soli sei mesi i salari reali siano scesi di circa il 6% e la disoccupazione sia passata dal 4,3% al 6,9%.

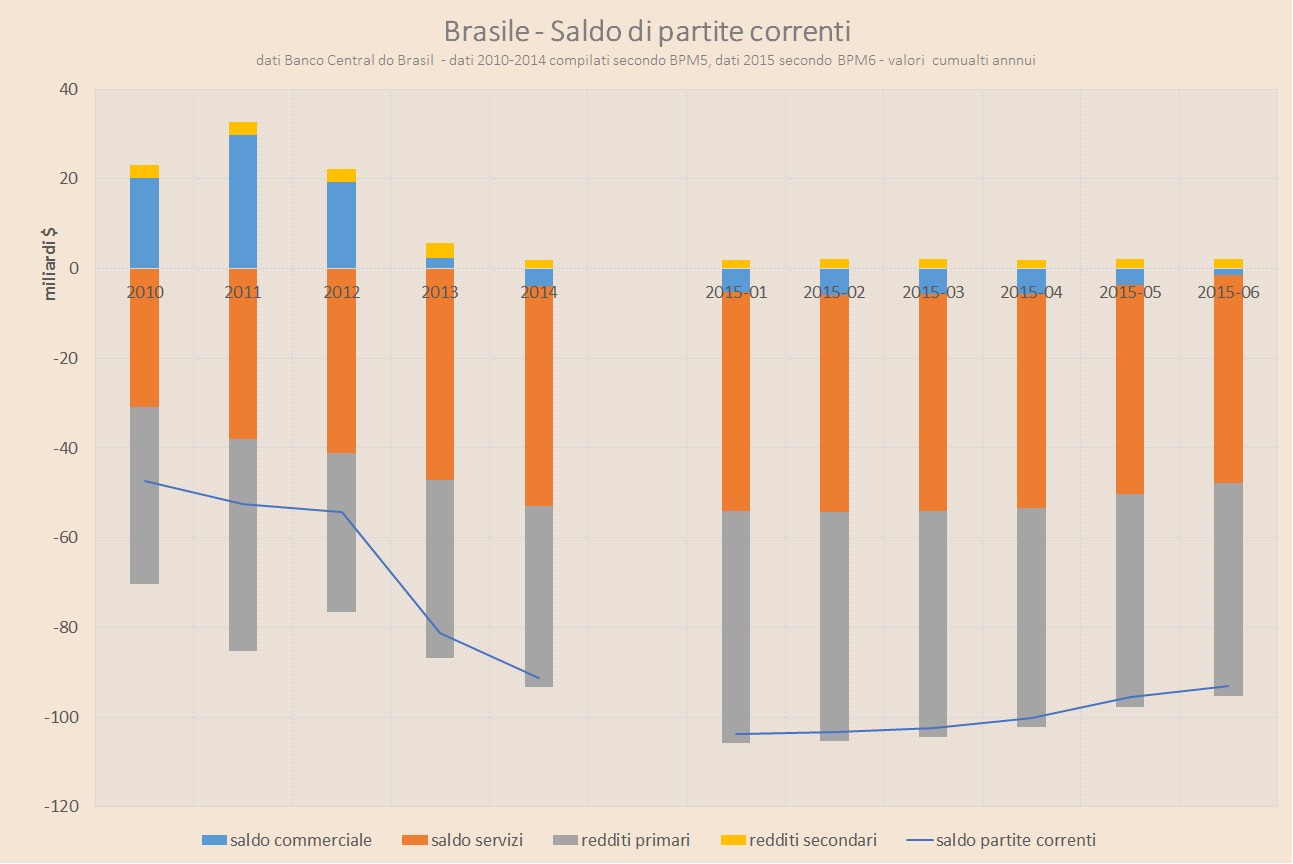

Se però guardiamo all’obiettivo di fondo, quello di riportare sotto controllo l’andamento dei conti esteri, si osserva come la manovra economica introdotta stia, seppur lentamente, avendo gli effetti ricercati.

A tal proposito si può osservare il grafico 2.

Nei primi sei mesi dell’anno il trend di aumento del deficit estero verificatosi negli ultimi cinque anni è stato sostanzialmente interrotto, e, grazie al progressivo miglioramento del saldo commerciale, sta leggermente invertendosi. Da notare come il calo del saldo commerciale sia dovuto a una riduzione dell’import superiore alla riduzione dell’export, che, nonostante il deprezzamento della valuta, non si è ancora arrestato.

Cosa dobbiamo allora aspettarci per il prossimo futuro dall’economia brasiliana?

Il Fondo monetario stima che la manovra fiscale varata porti il deficit di partite correnti intorno al 3,5% del Pil, circa 67 miliardi di dollari. Un valore che dovrebbe essere ancora ridotto nei prossimi anni per poter rendere sufficientemente stabile la posizione patrimoniale netta sull’estero (adesso passiva per circa 700 miliardi di dollari, il 33% del Pil). Si tratta di una riduzione, rispetto al valore di gennaio 2015, di circa 40 miliardi di dollari. A giugno scorso, però, la riduzione era stata solo di 10 miliardi. È probabile che il livello del 3,5% di deficit stimato dal FMI non venga raggiunto.

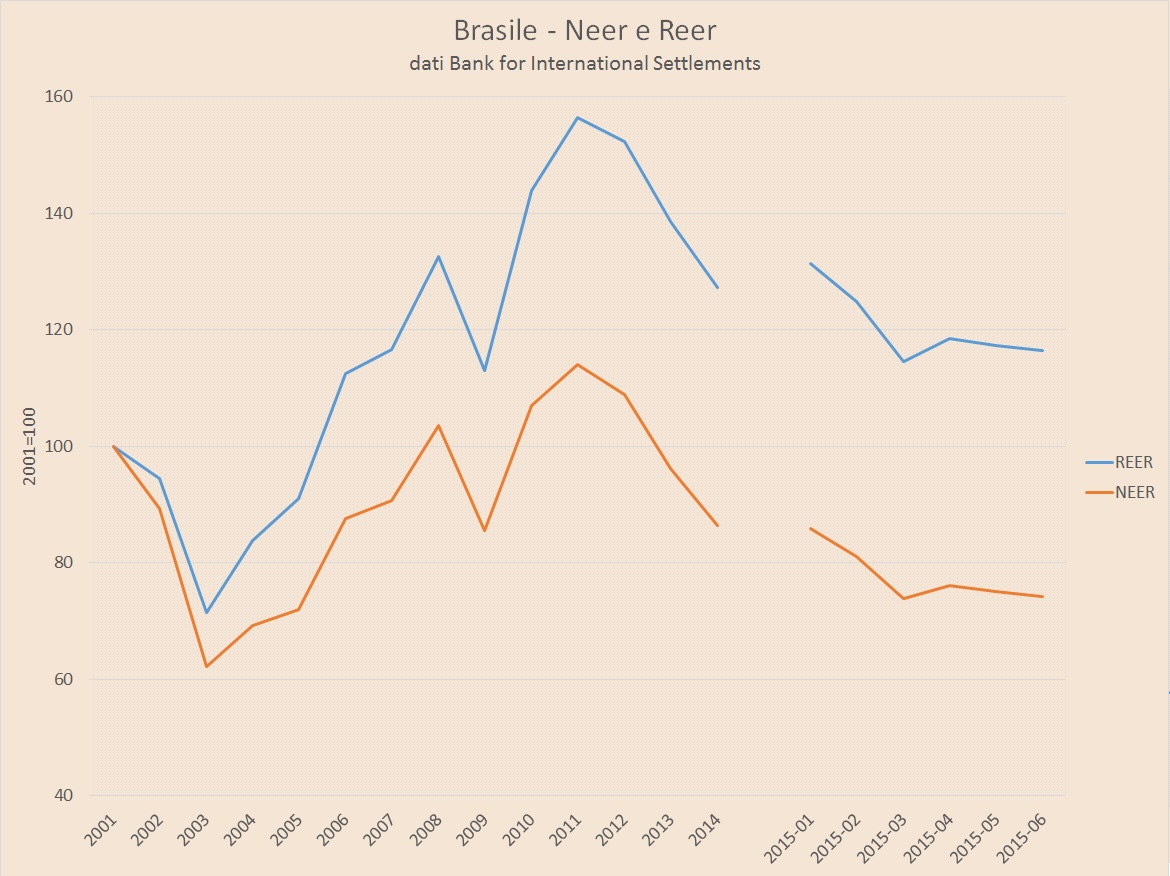

Il deprezzamento del Real, come si evince dal grafico 3, ha migliorato il livello di competitività estera del Brasile, misurato attraverso il tasso di cambio effettivo reale (Reer), ma si stima che sia necessario un ulteriore calo.

In questo senso, la fine degli interventi effettuati lo scorso anno dalla Banca Centrale del Brasile per contenere la volatilità del cambio agevola il riallineamento del livello di competitività estera. Il deprezzamento della valuta porta però con se due effetti che, come avvenuto recentemente, ruotano in senso contrario al raggiungimento degli obiettivi:

– un primo effetto è legato all’aumento del tasso di inflazione che, in assenza di una riduzione salari reali, rallenta l’aggiustamento reale del cambio;

– un secondo effetto è legato all’indebitamento estero. Nel caso di prestiti in valuta estera, essi aumentano di valore, proporzionalmente al deprezzamento del cambio, per i soggetti residenti, che si trovano quindi più in difficoltà ad onorare tali prestiti. Nel caso di altre forme di indebitamento estero in valuta nazionale, l’aspettativa di un deprezzamento del cambio potrebbe generare la vendita di tali assets e quindi il pericolo di una fuga di capitali. Al momento però, per quanto riguarda il primo rischio, il livello di Non performing Loans rimane del tutto sotto controllo, intorno al 3% dei debiti lordi, ed il sistema bancario brasiliano presenta alti livelli di capitalizzazione. Nel breve periodo non sembrano ci siano rischi di stabilità finanziaria in tal senso.

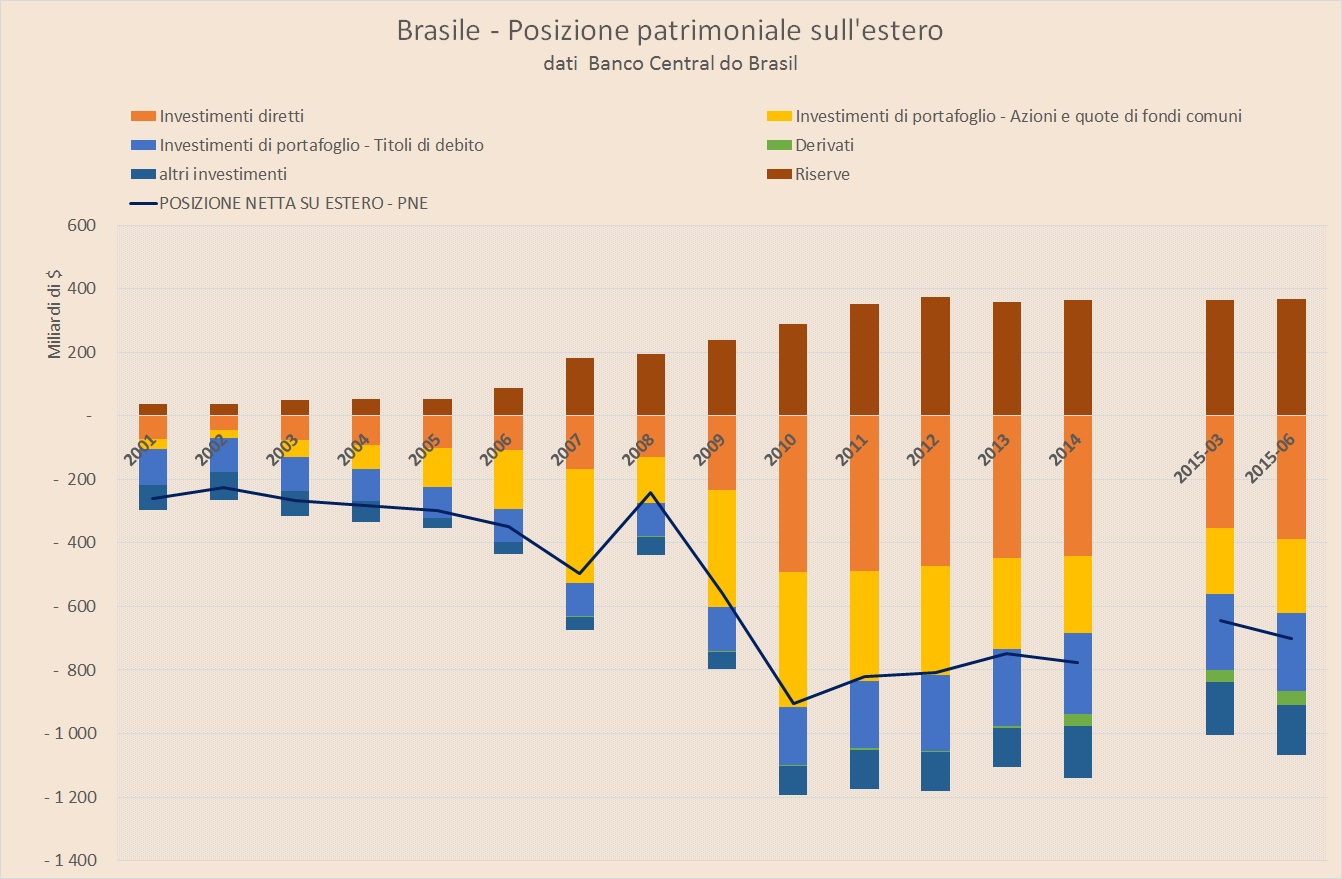

Riguardo al secondo rischio è interessante analizzare la Posizione patrimoniale netta del Brasile, illustrata nel grafico 4.

Si vede come il Paese disponga di un importante livello di riserve valutarie. Un livello che copre per oltre 6 volte l’indebitamento a breve estero. L’esperienza delle crisi valutarie degli anni Ottanta ha infatti lasciato il segno in una gestione più prudente dei vari assets esteri. Inoltre esiste da un po’ di tempo un accordo tra le banche centrali dei BRICS attraverso il quale possono scambiarsi riserve valutarie nel caso in cui fossero sottoposte a oscillazioni speculative di breve termine.

Inoltre una buona parte del deficit di partite correnti è stata coperta con investimenti diretti esteri che, sebbene richiedano una remunerazione generalmente superiore, hanno il pregio di essere più stabili e poco sottoposti a fuggire. Pertanto, almeno nel breve termine, è improbabile che il Brasile possa sperimentare una fuga di capitali che mini la stabilità finanziaria dell’economia.

Per tutta questa serie di ragioni pare improbabile, almeno a breve termine, che il consolidamento fiscale in atto e la svalutazione del Real porti a problematiche relative alla stabilità finanziaria del Paese. Vi sono una serie di elementi – quali il livello di riserve valutarie, la relativamente bassa esposizione verso prestiti esteri a breve termine, la sufficiente capitalizzazione del settore bancario – che fanno ritenere ancora non preoccupanti i pur difficili sviluppi macroeconomici dell’immediato futuro.

Alcuni rischi, però, si profilano all’orizzonte, sia di natura politica che di natura economica.

I rischi di natura politica riguardano l’instabilità. I rischi di natura economica riguardano la possibilità che si inneschi un percorso di stagflazione del quale si iniziano già concretamente a vedere i segni. Con un livello di investimenti, pubblici e privati che stagnano su livelli minimi da almeno 4 anni e che non sono previsti in aumento (basti pensare che, stante l’attuale prezzo del petrolio, Petrobras, che da sola conta per il 10% degli investimenti del Paese, ha annunciato una riduzione del 20% degli investimenti preventivati per il prossimo triennio) è difficile aspettarsi grandi risultati dal punto di vista della produttività ed è probabile che il deprezzamento del Real si scarichi, come avvenuto, sui prezzi.

Prezzi che sono già in tensione anche a causa delle manovre di aumento delle imposte indirette approvate tra la fine dello scorso anno e l’inizio di quello attuale. E con l’aumento dei prezzi, da un lato si riduce il miglioramento della competitività estera indotto dal calo della valuta, e dall’altro si pone sotto tensione il livello dei salari reali, dando luogo, come si sta verificando, a proteste e rivendicazioni. Proteste e rivendicazioni che, se portassero ad aumenti dei salari, si scaricherebbero nuovamente sui prezzi, nel classico ciclo di inflazione wage-pushed.

Insomma, la situazione anche se non grave è certamente seria e le scelte difficili, quelle che fanno perdere consenso, sono toccate a Dilma Rousseff.

Twitter @francelenzi