categoria: Draghi e gnomi

Più bail in per tutti, così la Bce può correre il rischio di un corsa agli sportelli

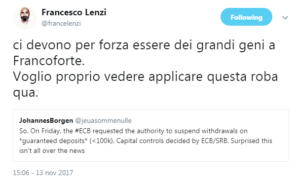

Aspettando che la nazionale Italiana mi ricordasse che forse qualcosa non va nel nostro sistema calcistico, scorrevo un po’ di cinguettii sulla mia timeline ed ho fatto caso ad un tweet del sempre interessante JohannesBorgen. La prima reazione, un misto di sorpresa e incredulità, mi ha spinto ad approfondire un po’ l’argomento, verificando se ciò che era riportato nel tweet fosse proprio quello che era stato scritto nei documenti ufficiali.

In sostanza, la Banca Centrale Europea, su richiesta del Consiglio Europeo e del Parlamento Europeo, ha offerto la propria opinione sulla revisione di varie normative riguardanti la gestione delle crisi bancarie. In questo documento si può leggere al punto 5, che la BCE propone di modificare la Direttiva sulle risoluzioni bancarie (BRRD) in modo che il pagamento di determinate obbligazioni, di certe passività bancarie, possa essere sospeso su decisione delle autorità competenti, sentita l’autorità di risoluzione.

Tra queste passività rientrano, sentite bene, anche i depositi protetti: i depositi retail fino a 100.000 euro tutelati dal fondo di garanzia dei depositi. In sostanza si scrive che, prima che una banca venga dichiarata “failing or likely to fail”, che venga quindi attivata la procedura per la risoluzione della crisi, le autorità competenti possono decidere di sospendere il ritiro dei depositi. La sospensione, da attivare solo in casi eccezionali, per non più di 5 giorni, e consentendo la possibilità di piccoli prelievi giornalieri, costituirebbe però, a mio avviso, un precedente in grado di riportare molti anni indietro il modo di funzionamento del sistema finanziario.

L’assicurazione dei depositi bancari, introdotta per la prima volta dallo Stato di New York nel 1829 e poi estesa a livello Federale nel 1933 con l’Emergency Banking Relief Act di Roosevelt, è divenuta nel tempo e in gran parte del mondo, uno dei capisaldi per la stabilità dei sistemi finanziari. La garanzia che il deposito bancario, i soldi che tutti noi abbiamo in banca, venga tutelato qualsiasi cosa accada, è ciò che mette al riparo il sistema bancario dalle cosiddette corse agli sportelli, dai clienti che richiedono di ritirate o trasferire i propri depositi.

Se il deposito bancario ha lo stesso valore della moneta in circolazione è dovuto al fatto che esiste una terza parte (prevalentemente pubblica) a garanzia del rapporto di conto corrente con la banca. Altrimenti esso sarebbe assimilabile a qualsiasi altra passività bancaria, non più scambiabile, a semplice richiesta e in rapporto fisso di 1 a 1, con la moneta in circolazione. Ci ricordiamo le code agli sportelli di Northern Rock nel 2008, di Bank of Cyprus nel 2013 o di Alpha Bank nel 2015, tutte alla fine conseguenza del timore che i depositi non valessero più come la moneta, che i soldi depositati in banca non avessero più la stessa fungibilità del denaro contante.

Dare avvio concretamente una moratoria sulla disponibilità dei depositi garantiti potrebbe essere molto pericoloso. Una volta che si è reso evidente ai risparmiatori che i loro soldi in banca non sono più pienamente tutelati, perché bloccati per giorni o resi disponibile in piccole quantità giornaliere, perché dovrebbero sentirsi sicuri a detenerli in tutte le altre banche? Così, dopo che le obbligazioni bancarie non sono più sicure, dopo che i depositi bancari oltre 100.000 euro non sono più sicuri, anche i depositi sotto i 100.000 euro non sarebbero più totalmente sicuri, o almeno utilizzabili come denaro. Mi viene il sospetto che in certi uffici abbia fatto irruzione e preso il comando la lobby dei materassi.

Battute a parte, pare evidente che, soprattutto in Europa, il modo con cui ci si attrezza per le prossime crisi sia quasi esclusivamente guardando al lato passivo del bilancio bancario. A come le perdite che dovessero emergere vengano ripartite tra creditori, depositanti e azionisti. Ancora molto poco è stato fatto per attrezzare l’attivo, per vincolare e disciplinare l’erogazione dei prestiti e per separare le tipologie di attività bancaria. Si pensa a dotare le banche di una pezza sufficientemente grande per coprire tutti i buchi futuri e non a fare in modo che questi buchi siano più piccoli possibile.

Se poi questa pezza va anche ad interessare dei principi di economia monetaria ormai dati per acquisiti, come la tutela dei depositi, credo che la direzione presa sia molto rischiosa. Un rischio che spero alla fine il Parlamento Europeo deciderà di non correre.

Twitter @francelenzi