categoria: Draghi e gnomi

Alla radice dei problemi delle banche italiane: l’inefficienza nell’allocazione del credito

Al di là della discussione sulla conformità del decreto legge per salvare le banche venete, è doveroso analizzare più a fondo la radice dei problemi del sistema finanziario italiano, per capire come non ritrovarsi nella stessa situazione nuovamente.

Nei giorni scorsi si è scritto un ulteriore capitolo dell’eterna vicenda del salvataggio delle banche italiane, in questo caso quelle venete, una nenia senza fine sul nostro dissestato sistema finanziario. Il dibattito sulla non-conformità del salvataggio rispetto ai regolamenti europei sembra tuttavia ignorare i problemi strutturali alla base dell’inefficienza del nostro sistema finanziario. Anche la Commissione Europea, nell’ambito del Semestre Europeo ha dedicato una delle (tante) raccomandazioni specifiche al tema del consolidamento delle banche italiane. Il problema bancario tocca a trecentosessanta gradi l’economia del nostro Paese, determinando le decisioni economiche di famiglie ed imprese ed influenzando indirettamente la stabilità dei conti pubblici e la rischiosità del nostro debito sovrano. Proprio per questo, il dibattito sul sistema bancario italiano non può limitarsi alla forma e all’applicazione o meno dei regolamenti europei per proteggere i creditori subordinati o i contribuenti. Le mille sfaccettature del problema bancario italiano rendono l’argomento complesso; con questo articolo, desideriamo fare un passo indietro rispetto ad analisi e commenti riguardanti i possibili rimedi all’attuale crisi e concentrarci invece su ciò che riteniamo un filo conduttore tra essa e la strutturale mancanza di produttività della nostra economia: l’inefficienza dell’allocazione del credito.

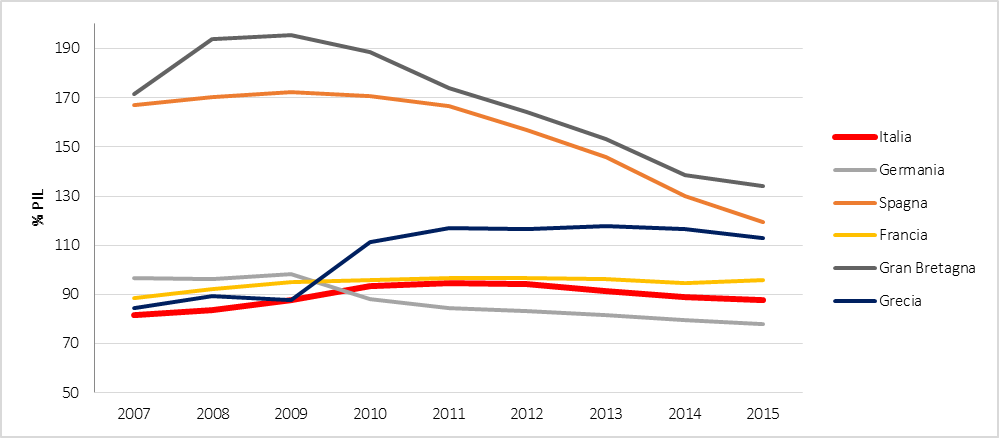

Si tratta infatti più di inefficienza che di mancanza di credito. Il grafico sottostante riporta la quantità di credito domestico prestato al settore privato dalle banche. Senz’altro l’Italia si attesta tra i paesi con minore disponibilità, ma il divario con i principali partner europei non appare né strutturalmente incolmabile né allarmante.

Grafico 1: Credito Bancario al Settore Privato, fonte IMF

Il problema italiano non sembra quindi essere la quantità di credito disponibile, quanto l’efficienza nella sua allocazione. A testimonianza di questo fatto, un recente studio di CompNet (2017) conferma la mancanza di correlazione fra crescita della produttività e disponibilità di credito: al contrario di quanto avviene in Francia o Germania, in Italia un’azienda produttiva è soggetta in media agli stessi vincoli creditizi di una poco produttiva.

La spirale in cui molti istituti di credito del nostro Paese sono caduti consiste infatti nel fornire liquidità ad aziende che essi stessi ritengono non meritevoli (le cosiddette imprese zombie), mantenute in vita tramite ulteriori finanziamenti proprio per evitare di svalutare attivi pre-esistenti nei loro confronti e dover quindi registrare perdite in sede di bilancio. Un cortocircuito che innesca effetti negativi plurimi sull’economia: da un lato l’infragilimento delle banche stesse, dall’altro il mantenimento in vita di aziende poco produttive, a cui si lega una riduzione del credito disponibile per le imprese sane e quindi una diminuzione degli investimenti. Sui bilanci disastrati di molte banche italiane sono state spese molte parole di recente. Analizziamo dunque gli altri due elementi.

In primo luogo, fornire credito ad aziende poco o per nulla produttive è inefficiente per l’economia a causa del costo opportunità del capitale allocatovi: finanziare entità che si sono rivelate strutturalmente incapaci di generare profitti riduce infatti l’ammontare di credito disponibile a quelle aziende che invece potrebbero crescere, investire ed assumere. Il problema non si limita però al fattore di produzione direttamente interessato, il capitale, ma coinvolge anche l’efficienza del mercato del lavoro, in quanto costituisce un freno alla riallocazione del capitale umano impiegato nelle imprese zombie verso aziende più produttive. Le inefficienze del sistema finanziario si ripercuotono quindi sia sul processo di selezione delle aziende che in circostanze normali il mercato opererebbe, che sulla distribuzione delle risorse produttive, e a risentirne è la produttività aggregata dell’economia.

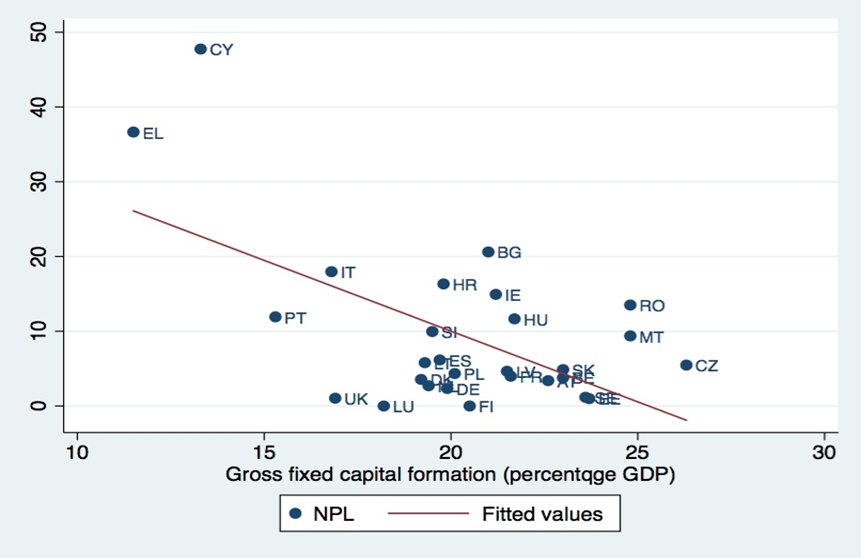

Passando agli investimenti, il Grafico 2 evidenzia la relazione negativa che esiste tra efficienza di allocazione del credito ed investimenti, misurati attraverso l’indicatore di Gross Fixed Capital Formation. Questo indice misura il valore delle acquisizioni e di nuovi asset da parte del settore privato, della pubblica amministrazione e delle famiglie; è un componente di spesa del PIL e può essere interpretato come il valore che un’economia investe anziché consumare.

Grafico 2: relazione tra Gross Fixed Capital Formation e NPL, World Bank e Eurostat

La relazione tra investimenti e NPL (prestiti non performanti) è evidente sintomo di un’allocazione del credito inefficiente anche dal punto di vista degli investimenti. Scegliendo male i destinatari dei propri fondi il sistema bancario di un paese tende infatti a favorire quelle aziende che, anziché investire i finanziamenti a lungo termine per aumentare la propria produttività, utilizzano il credito ricevuto per finanziare spese correnti o per risolvere tramite iniezioni temporanee di liquidità quelli che sono in realtà problemi strutturali di solvenza. In questo modo, oltre ad abbassare la produttività nell’immediato, gli errori del nostro sistema finanziario rischiano di pregiudicare la capacità produttiva del Paese anche in futuro.

Tutti questi tasselli sembrano indicare un’intrinseca difficoltà del nostro sistema bancario nello scegliere bene dove investire. Ma la finanza italiana è davvero così arretrata dal punto di vista dell’efficienza? Per dare un’idea dello stato in cui versa il nostro sistema finanziario, facciamo riferimento al Financial Market Development Index, sviluppato dal World Economic Forum, che tiene conto di fattori come la facilità di ottenere finanziamenti, la disponibilità di creare venture capital, la convenienza e disponibilità dei servizi finanziari in generale e lo stato di salute delle banche. L’Italia arranca nei bassifondi della classifica, posizionandosi al 119esimo posto, lontano da Gran Bretagna (15), Francia (23), e Germania (25).

Come migliorare quindi l’allocazione del credito da parte delle banche italiane?

Un punto fondamentale di questa discussione riguarda certamente il processo di riforma dei nostri istituti di credito: i cambiamenti che il mondo bancario italiano sta attraversando, a partire dall’introduzione della banking union, stanno alterando radicalmente la sua struttura in termini di dimensioni, struttura organizzativa, capitalizzazione e regolamentazione. Nonostante le reiterate resistenze (vedasi il caso venete), questo rinnovamento è destinato a lasciare un profondo impatto sulla finanza italiana, sulla sua capacità di reggere agli urti di future crisi e di essere competitiva sui mercati internazionali.

Le riforme ad ora attuate si sono rilevate tuttavia ancora poco efficaci e non abbastanza strutturali per sciogliere il nodo cruciale dell’efficienza allocativa. Risulta peraltro evidente che il problema del credito italiano non possa avere una soluzione univoca. Come in ogni rapporto creditizio ci sono due controparti, il processo di riforma dovrà necessariamente operare su due fronti: la riforma del sistema bancario dovrà essere accompagnata da un necessario rinnovamento della nostra capacità produttiva e della politica industriale. La complessità del tema richiede di essere affrontato più dettagliatamente in un secondo luogo. Ad ora è importante che venga ripensato l’obiettivo della riforma da attuare: in prospettiva politica, si tratta di affrontare questi problemi non con il fine di risolvere in fretta una crisi, bensì con l’intento di fornire all’economia italiana delle solide basi. Un compito non facile, vista la sensibilità politica degli italiani verso questi argomenti e le elezioni all’orizzonte.

Twitter @Tortugaecon