categoria: Vendere e comprare

Costruzioni, la tempesta perfetta e come provare a uscirne

Leonardo Dorini – professionista indipendente e contributor di Econopoly – interviene con questo post nella sua veste di Vice-Presidente del Consorzio Cooperative Costruzioni–CCC di Bologna, carica che ricopre da quasi 3 anni. Co-Autore del pezzo è Domenico Livio Trombone, commercialista in Modena, presidente del CCC, nonché Advisor in contesti di ristrutturazione del debito, e recentemente coordinatore degli Advisor nella crisi di CMC Ravenna. Possiamo così ospitare il loro contributo da esperti delle vicende del settore delle Costruzioni, nella speranza di aprire un dibattito più ampio su questo tema.

La crisi che ha colpito il settore delle Costruzioni ha tutte le caratteristiche per essere definita come “la tempesta perfetta”. Nel corso del 2018, nonostante una (timida) ripresa del PIL, sono stati parecchi, e fragorosi, i dissesti nel settore, che sono tutti all’attenzione del pubblico degli osservatori, essendo caratterizzati spesso dalla presenza di strumenti quotati in mercati regolamentati ed essendo purtroppo sfociati in procedure concorsuali.

Astaldi, Condotte, Grandi Lavori Fincosit, Mantovani e CMC Ravenna (il caso più recente, del quale ci stiamo occupando professionalmente) sono entrate in una delle procedure concorsuali previste dall’ordinamento: l’Amministrazione Straordinaria per Condotte, il Concordato Preventivo per le altre.

Negli anni precedenti non sono mancati altri importanti casi; il mondo della cooperazione, in particolare, ne è stato fortemente colpito, con la crisi di molti colossi, come UNIECO, Coopsette, CDC Modena e CoopCostruzioni Bologna, solo per parlare del tessuto emiliano. Ma, ovviamente, molte aziende del settore Costruzioni, di qualunque estrazione, hanno purtroppo dovuto rinunciare alla continuità aziendale e talvolta cessare le attività.

La crisi che ha colpito il settore data da un decennio e ha innumerevoli evidenze, ormai. Ci limitiamo a citarne alcune, solo per ricordare i principali fenomeni di questo caso.

Il Rapporto Congiunturale dell’ANCE del febbraio scorso, ad esempio, riporta questa significativa tabella che sintetizza, fra gli altri, i dati degli investimenti in Costruzioni fra il 2007 ed il 2017: solo il dato delle manutenzioni straordinarie (che come noto ha risentito positivamente di interventi normativi a supporto) è positivo, mentre tutti gli altri dati sono in netto peggioramento, con un -64% cumulato nel comparto della abitazioni nuove e un -51% in quelle non residenziali pubbliche.

Fonte: Rapporto Congiunturale ANCE – aprile 2018

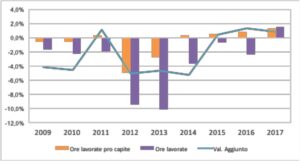

Ovviamente, il dato dell’occupazione non poteva che seguire un’identica drastica riduzione, e si parla di 600 mila posti di lavoro persi in questi anni; in questo grafico si riporta l’andamento delle ore lavorate negli ultimi anni, tratto da una presentazione dello scorso aprile di FILLEA, il sindacato degli edili facente parte di CGIL:

Fonte: 2° Rapporto FILLEA – aprile 2018

Un dato interessante a contorno dell’andamento del settore riguarda un’analisi comparativa svolta dal Consorzio Integra (che gestisce in affitto d’azienda il ramo Lavori di CCC e affilia fra le proprie consorziate le principali cooperative di costruzione in attività), che confronta l’ammontare di lavori messi a bando degli ultimi anni: a fronte di una soglia “critica” di possibile ripresa, pari a 15 miliardi, Integra colloca purtroppo gli anni più recenti ben al di sotto di tale soglia.

Fonte: Consorzio Integra, Relazione Finanziaria annuale 2017

Fatta questa premessa, il cui scopo era solo dare alcuni flash di un mercato in sicura contrazione, vediamo meglio perché, in questo particolare settore, il rischio è quello di perdere importanti assets industriali del nostro Paese, forse irrimediabilmente; ovviamente, dovremo effettuare alcune semplificazioni e generalizzazioni, ma obiettivo di questa analisi è far comprendere le principali dinamiche del fenomeno.

Un primo dato da osservare ha a che vedere con la particolare modalità con cui le imprese di costruzioni svolgono la loro attività caratteristica: esse di norma sottoscrivono contratti di appalto a durata pluriennale e quindi realizzano l’opera appaltata per stati di avanzamento progressivi; il portafoglio lavori (il backlog) di una società di costruzioni è raramente superiore a 2/3 anni; il percorso fra l’entrata in crisi finanziaria e la possibile perdita della continuità aziendale può quindi determinare un elevato rischio di rescissione contrattuale da parte della committenza; nel caso di appalti pubblici, tale evenienza porta a segnalazioni molto fastidiose alle autorità di vigilanza; tutto ciò, in generale, determina il possibile avvio di un circolo vizioso di ulteriori rescissioni contrattuali.

Il principale assets della società di costruzione, quindi, è in grave pericolo di essere perduto in un tempo piuttosto breve e questa è una caratteristica affatto peculiare di questo tipo di imprese: il loro “goodwill” è infatti racchiuso nel saper portare a termine i lavori affidati in modo corretto e nei tempi dovuti e tutto ciò è certificato da organismi indipendenti; in questo le imprese di costruzioni non sono paragonabili ad una società di produzione di beni di consumo, che può eventualmente provare a rilanciarsi – anche dopo una eventuale crisi finanziaria – risollevandosi sulla base di valori sottesi al proprio marchio, alla perdurante notorietà dello stesso e al vissuto che i clienti hanno di quel prodotto (come sta facendo, solo per fare un esempio, la Melegatti).

Un altro aspetto rilevante di questo settore, strettamente connesso a quanto ora si è descritto, è il forte ricorso a garanzie di terzi (banche ed assicurazioni) che vanno a coprire tutto il ciclo industriale caratteristico: dalla fase di gara o qualifica, alla realizzazione, fino alle garanzie cosiddette “postume” ad opera completata; nell’assetto produttivo descritto poc’anzi, è chiaro che una crisi della società di costruzioni può portare alla rapida escussione delle garanzie emesse, e ciò innalza ancora di più il “rischio di contagio” in caso di dissesto o di squilibrio (anche temporaneo), portando, di nuovo, ad un avvitamento dal quale può essere molto complicato risollevarsi.

Fatta questa premessa, che ci dice di un settore dove la crisi d’impresa può avere effetti ancora più repentini e pericolosi che in altri, vediamo quali sono state le componenti di quella che abbiamo chiamato la “tempesta perfetta” del settore delle Costruzioni; ciò che si è verificato, infatti, è stata la chiusura progressiva di tutte le fonti di profittabilità, e quindi di flussi finanziari, nel breve volgere di pochi anni.

Vediamo nello specifico.

a) La riduzione degli investimenti infrastrutturali, sulla quale non serve certo tornare, ha ovviamente determinato la contrazione di opportunità di business (lo si è visto anche nei dati esposti), e ciò va messo in relazione con altri due fenomeni concorrenti: il quadro di finanza pubblica vieppiù problematico e necessariamente restrittivo e la modifica della disciplina degli appalti pubblici (ancora oggi in corso, peraltro) che hanno portato ulteriore incertezza.

b) La sempre maggiore criticità degli aspetti relativi alla definizione dell’enorme mole di contenzioso esistente fra i costruttori e le stazioni appaltanti per riserve iscritte dai primi in fase di realizzazione; si tratta di reclami che i costruttori annotano sui registri di cantiere relativi alle più disparate ragioni (dal maltempo, alle “sorprese” di carattere geologico o archeologico, ai supposti difetti di progettazione, alle varianti in corso d’opera); vi sono molte ragioni concorrenti in relazione a questo fenomeno: dalla annosa problematica dei “tempi della giustizia”, alle sempre più stringenti norme che disciplinano i livelli di spesa della PA; il risultato però è stato senza dubbio di minore liquidità a disposizione delle società di costruzione che è andata ad aggiungersi a tutte le altre problematiche esistenti (inclusa, come spesso lamentato dalle associazioni di categoria, la presenza dei “classici” ritardi nel pagamento dei crediti correnti delle imprese).

c) Spostando il focus dagli appalti pubblici a quelli privati, i dati sono implacabili e mostrano chiaramente che anche questo filone di business si è molto impoverito, riducendo anche qui possibili opportunità; strettamente connessa è la questione finanziaria della vicenda: molte società di costruzione che avevano avviato progetti immobiliari in proprio (acquisendo e sviluppando aree edificabili) si sono trovate spesso “in mezzo al guado”, con unità immobiliari completate, ed invendute, o con terreni o volumetrie che non è stato più economico sviluppare, ma sulle quali si erano investiti dei denari che così rimangono immobilizzati all’attivo; ciò ha rappresentato un altro “rubinetto” di carattere finanziario che si è chiuso, andando ad ingessare una quota rilevante dell’attivo di stato patrimoniale; in altri casi, quando la società di Costruzione è rimasta in salute, è stato il dissesto delle società sviluppatrici (i Committenti – normalmente SPV) a provocare mancati incassi nei costruttori, avviando ulteriori spirali negative.

d) Nella situazione descritta, le vicissitudini attraversate dal sistema bancario in questi anni non hanno certo aiutato la concessione di linee di credito adeguate per questo settore, classificato fra i più rischiosi (ormai, purtroppo, legittimamente) dai comitati crediti delle banche; in questa disamina, fra l’altro, va certamente ribadita l’elevata finanziarizzazione di questa industria: la presenza, già ricordata, di molte linee di credito di firma (per garanzie concesse) insieme alle esposizioni per cassa nelle varie forme tecniche, è andata spesso ad appesantire il rischio complessivo nel rapporto delle imprese con le banche.

e) A completare il quadro non si può purtroppo evitare di citare una normativa specifica, la cosiddetta IVA in split payment che comporta il pagamento da parte dei committenti pubblici del solo imponibile, versando direttamente all’Erario la quota di IVA; a fronte ad esempio di un certificato di pagamento di 1 milione + IVA 22%, la stazione appaltante versa al costruttore 1 milione e 220 mila euro direttamente allo Stato; la società costruttrice quindi ha così già assolto il suo obbligo di versamento allo Stato, ma senza potersi dedurre l’IVA sugli acquisti, che poi dovrà chiedere a rimborso in tempi successivi. In presenza di molte committenze pubbliche, come avviene per le imprese di costruzioni, ciò determina un drenaggio di risorse importante (stimato complessivamente in 3 miliardi annui), a parità di altre condizioni.

Una serie di fattori congruenti, quindi, hanno determinato l’implosione di questo settore, che ora vive un nuovo momento di grande tensione e difficoltà. Non è certo un mistero che la ripresa degli investimenti edilizi ed infrastrutturali possa trainare anche altri settori (dalla siderurgia, ai trasporti, all’arredamento, ai materiali) insieme a quello delle costruzioni e le stime di questa “tempesta” convergono sul valore di almeno mezzo punto di PIL di mancata crescita; si tratta quindi di un tema che dovrebbe provare a ritrovare una centralità e che necessita di iniziative su più livelli.

Una serie di fattori congruenti, quindi, hanno determinato l’implosione di questo settore, che ora vive un nuovo momento di grande tensione e difficoltà. Non è certo un mistero che la ripresa degli investimenti edilizi ed infrastrutturali possa trainare anche altri settori (dalla siderurgia, ai trasporti, all’arredamento, ai materiali) insieme a quello delle costruzioni e le stime di questa “tempesta” convergono sul valore di almeno mezzo punto di PIL di mancata crescita; si tratta quindi di un tema che dovrebbe provare a ritrovare una centralità e che necessita di iniziative su più livelli.

È forse per questo che l’ANCE, all’inizio del 2018 aveva inteso riportare il settore al centro del dibattito, pubblicando un “Manifesto” per far tornare le costruzioni ad essere “motore del Paese”. Le ricette sono sempre quelle e non bisogna inventare nulla: snellimento della burocrazia, interventi a favore di lungimiranti politiche di utilizzo dei suoli e di riconversione, un codice appalti finalmente condiviso e definito, la ricerca degli stimoli giusti a livello di politica fiscale, la creazione di tavoli “intelligenti” con le principali committenze pubbliche, al fine di gestire la continuità sui cantieri diminuendo il grado di conflittualità.

Sarà un percorso non breve, ma a nostro parere necessario. Per provare, potremmo dire, a “ricostruire i Costruttori”.

Twitter @dorinileonardo

Aggiornamenti:

–il 27 dicembre 2018 Leonardo Dorini è stato ospite a “La Versione di Oscar” con Oscar Giannino sui temi della crisi del settore: qui il podcast

-il 6 gennaio 2019 è uscito sul Sole 24 Ore questo approfondimento di Laura Galvagni

-il 7 gennaio 2019 Milena Gabanelli in “Data Room” del Corriere della Sera ha a sua volta approfondito il tema