categoria: Sistema solare

Mistero inflazione, perché sale ovunque ma non in Giappone?

Com’è possibile? Il Giappone non ha risorse energetiche, e quindi deve comprarle all’estero, esattamente come noi. E tuttavia sembra che da loro l’indice dei prezzi, al netto del cibo fresco, ne risenta meno.

Forse per iniziare a capirci qualcosa dobbiamo sbirciare nella mentalità giapponese. Il grafico sotto ci fornisce una curiosa informazione.

Com’è possibile? Il Giappone non ha risorse energetiche, e quindi deve comprarle all’estero, esattamente come noi. E tuttavia sembra che da loro l’indice dei prezzi, al netto del cibo fresco, ne risenta meno.

Forse per iniziare a capirci qualcosa dobbiamo sbirciare nella mentalità giapponese. Il grafico sotto ci fornisce una curiosa informazione.

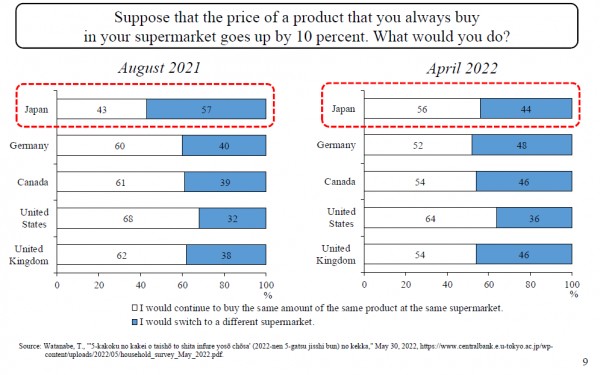

Le famiglie giapponesi sono le uniche nel campione osservato che di fronte a un aumento dei prezzi del 10 per cento al solito supermercato, non solo non ridurrebbero le quantità, ma neanche cambierebbero il supermercato. Anzi: da agosto 2021 ad aprile 2022, quindi al picco della crisi inflazionistica (degli altri) il numero di coloro che non cambierebbero nulla è addirittura aumentato.

Sono abitudinari? Tradizionalisti? Chiamateli come volete. Di sicuro hanno maggiore resilienza di fronte all’inflazione di quanto ne abbiamo noi europei, che stiamo già agitandoci come formiche impazzite. E forse questo troppo agitarsi non aiuta a raffreddare i prezzi.

Se poi si volesse andare un po’ più a fondo nell’analisi, si può sfogliare un intervento del governatore della Banca centrale giapponese, che comincia sottolineando la convinzione che la Banca debba ancora persistere con le politiche monetarie fortemente espansive perché “il Giappone è ancora sulla via della ripresa” visto che “a differenza degli Stati Uniti e dell’Europa” non ha ancora recuperato il livello di Pil pre Covid.

Le famiglie giapponesi sono le uniche nel campione osservato che di fronte a un aumento dei prezzi del 10 per cento al solito supermercato, non solo non ridurrebbero le quantità, ma neanche cambierebbero il supermercato. Anzi: da agosto 2021 ad aprile 2022, quindi al picco della crisi inflazionistica (degli altri) il numero di coloro che non cambierebbero nulla è addirittura aumentato.

Sono abitudinari? Tradizionalisti? Chiamateli come volete. Di sicuro hanno maggiore resilienza di fronte all’inflazione di quanto ne abbiamo noi europei, che stiamo già agitandoci come formiche impazzite. E forse questo troppo agitarsi non aiuta a raffreddare i prezzi.

Se poi si volesse andare un po’ più a fondo nell’analisi, si può sfogliare un intervento del governatore della Banca centrale giapponese, che comincia sottolineando la convinzione che la Banca debba ancora persistere con le politiche monetarie fortemente espansive perché “il Giappone è ancora sulla via della ripresa” visto che “a differenza degli Stati Uniti e dell’Europa” non ha ancora recuperato il livello di Pil pre Covid.

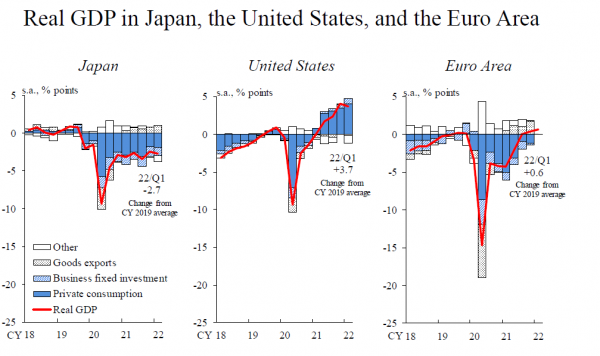

In Giappone infatti il primo quarto del 2022 ha esibito una crescita negativa (-1%), con il livello del Pil reale ancora sotto del 2,7% rispetto al livello prima della pandemia, a fronte del +3,7 Usa e del +0,6% Ue. Ma basta questa lentezza dell’economia a spiegare un’inflazione praticamente assente?

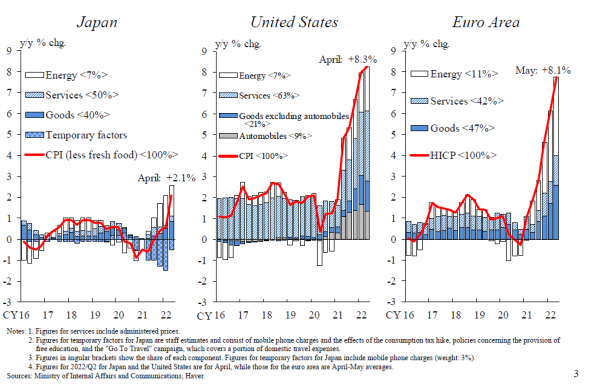

Il banchiera osserva che l’aumento dell’indice di inflazione osservato ad aprile – +2,1% escludendo il cibo fresco – è stato in gran parte dovuto ai rincari energetici, che hanno finito col compensare “gran parte dell’impatto della riduzione delle tariffe dei telefoni cellulari dello scorso anno”. Ma se dall’indice togliamo cibo fresco ed energia, l’inflazione si abbassa allo 0,8%.

Per giunta la previsioni della Banca sono di un CPI, senza cibo fresco, all’1,9% visto addirittura in decelerazione all’1,1% l’anno prossimo. Quindi, Giappone ancora lontano dal target inflazionistico del 2%, e Banca libera di perseguire il suo QQE, che prevede anche un’esplicito controllo dei rendimenti dei titoli di stato decennali fermi a zero da diverso tempo. Un’altra gioia dell’economia giapponese, per la quale il mondo, a differenza di quanto sta capitando a noi, è rimasto quello di due anni fa.

Come mai? Se lo chiedono anche i giapponesi, che nel marzo scorso, su iniziativa della Banca, hanno svolto un workshop pieno di accademici ed economisti nel tentativo di spiegare come mai “solo il Giappone continua ad avere una bassa inflazione”. L’analisi è stata condotta innanzitutto osservando cosa è accaduto agli altri, e in particolare nelle grandi economie assimilabili, quindi Usa e Ue.

Negli Stati Uniti l’accelerazione dei prezzi viene motivata sottolineando la carenza di forza lavoro – tassi di partecipazione ancora bassi – e aumento significativo della domanda aggregata. Quindi a una combinazione di pressioni sul lato dell’offerta e della domanda che hanno determinato una richiesta di maggiori salari. Da qui la decisione della Fed di stringere i cordoni della borsa, con tutte le complicazioni del caso – crollo delle borse, aumento degli spread e altre amenità – che stiamo osservando in questi giorni.

Quanto all’eurozona, le dinamiche sono state leggermente diverse – il peso dell’energia sul CPI è più rilevante e la crescita dei salari meno – ma gli esiti sono stati simili. E questo se vogliamo aggiunge complessità all’analisi.

Ma quello che ci interessa di più è ovviamente il Giappone, dove nulla del genere si è verificato, confermandosi anzi una tendenza ai prezzi freddi, per non dire gelidi, che ormai dura da qualche decennio. In particolare per i servizi, i prezzi sono rimasti “estremamente rigidi a differenza che in Europa e negli Stati Uniti e sono appena saliti durante la pandemia”.

Questa tendenza si inserisce in quella più ampia che il banchiere chiama “zero-inflation norm” che fino ad oggi ha caratterizzato l’economia giapponese. Ed è per questa caratteristica, che finisce col ripercuotersi su tutta la struttura dei prezzi che il caso Tokyo diventa così interessante. La “zero inflation norm”, spiega infatti il banchiere, “significa che tutti agiscono essenzialmente di concerto per mantenere i prezzi invariati”.

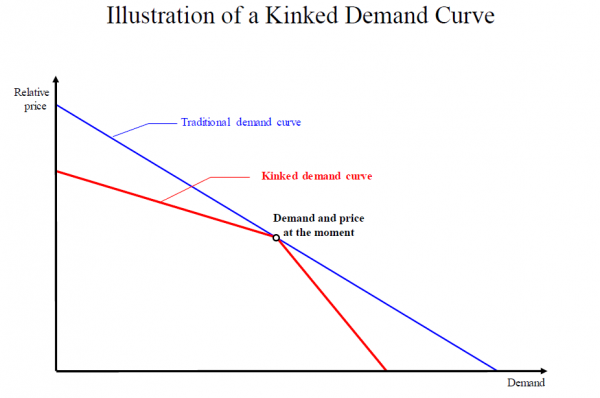

Addirittura, gli economisti hanno ipotizzato che in Giappone la curva di domanda sia “piegata” – la cosiddetta “kinked demand curve” – ossia esibisca un andamento tale da rendere funzionale per le esigenze delle imprese prezzi stabili.

In Giappone infatti il primo quarto del 2022 ha esibito una crescita negativa (-1%), con il livello del Pil reale ancora sotto del 2,7% rispetto al livello prima della pandemia, a fronte del +3,7 Usa e del +0,6% Ue. Ma basta questa lentezza dell’economia a spiegare un’inflazione praticamente assente?

Il banchiera osserva che l’aumento dell’indice di inflazione osservato ad aprile – +2,1% escludendo il cibo fresco – è stato in gran parte dovuto ai rincari energetici, che hanno finito col compensare “gran parte dell’impatto della riduzione delle tariffe dei telefoni cellulari dello scorso anno”. Ma se dall’indice togliamo cibo fresco ed energia, l’inflazione si abbassa allo 0,8%.

Per giunta la previsioni della Banca sono di un CPI, senza cibo fresco, all’1,9% visto addirittura in decelerazione all’1,1% l’anno prossimo. Quindi, Giappone ancora lontano dal target inflazionistico del 2%, e Banca libera di perseguire il suo QQE, che prevede anche un’esplicito controllo dei rendimenti dei titoli di stato decennali fermi a zero da diverso tempo. Un’altra gioia dell’economia giapponese, per la quale il mondo, a differenza di quanto sta capitando a noi, è rimasto quello di due anni fa.

Come mai? Se lo chiedono anche i giapponesi, che nel marzo scorso, su iniziativa della Banca, hanno svolto un workshop pieno di accademici ed economisti nel tentativo di spiegare come mai “solo il Giappone continua ad avere una bassa inflazione”. L’analisi è stata condotta innanzitutto osservando cosa è accaduto agli altri, e in particolare nelle grandi economie assimilabili, quindi Usa e Ue.

Negli Stati Uniti l’accelerazione dei prezzi viene motivata sottolineando la carenza di forza lavoro – tassi di partecipazione ancora bassi – e aumento significativo della domanda aggregata. Quindi a una combinazione di pressioni sul lato dell’offerta e della domanda che hanno determinato una richiesta di maggiori salari. Da qui la decisione della Fed di stringere i cordoni della borsa, con tutte le complicazioni del caso – crollo delle borse, aumento degli spread e altre amenità – che stiamo osservando in questi giorni.

Quanto all’eurozona, le dinamiche sono state leggermente diverse – il peso dell’energia sul CPI è più rilevante e la crescita dei salari meno – ma gli esiti sono stati simili. E questo se vogliamo aggiunge complessità all’analisi.

Ma quello che ci interessa di più è ovviamente il Giappone, dove nulla del genere si è verificato, confermandosi anzi una tendenza ai prezzi freddi, per non dire gelidi, che ormai dura da qualche decennio. In particolare per i servizi, i prezzi sono rimasti “estremamente rigidi a differenza che in Europa e negli Stati Uniti e sono appena saliti durante la pandemia”.

Questa tendenza si inserisce in quella più ampia che il banchiere chiama “zero-inflation norm” che fino ad oggi ha caratterizzato l’economia giapponese. Ed è per questa caratteristica, che finisce col ripercuotersi su tutta la struttura dei prezzi che il caso Tokyo diventa così interessante. La “zero inflation norm”, spiega infatti il banchiere, “significa che tutti agiscono essenzialmente di concerto per mantenere i prezzi invariati”.

Addirittura, gli economisti hanno ipotizzato che in Giappone la curva di domanda sia “piegata” – la cosiddetta “kinked demand curve” – ossia esibisca un andamento tale da rendere funzionale per le esigenze delle imprese prezzi stabili.

Ciò in quanto un piccolo aumento dei prezzi produrrebbe un calo della domanda più che proporzionale, mentre una diminuzione non provocherebbe miglioramenti significativi. Quindi, meglio tenere i prezzi fermi.

Ammesso che questa congettura sia valida, e che quindi a raffreddare i prezzi sia l’atteggiamento delle imprese, tutto ciò potrebbe mutare se aumentassero i salari in modo che agendo sui costi delle imprese queste ultime sarebbero incentivate ad aumentare i prezzi. Tutto ciò può accadere, dice il banchiere, se la Banca continua la sua politica monetaria e se i salari mostreranno segni di ripresa nel prossimo round di negoziazioni fra lavoratori e imprese. Circostanza che finora non si è verificata, malgrado un aumento costante della paga base “aumentata per nove anni consecutivi compreso quest’anno fiscale”. Ciò malgrado l’aumento medio delle retribuzioni è stato in questo periodo intorno allo 0,5%, “basso se confrontato con l’Europa e gli Stati Uniti”.

Una delle ipotesi emersa durante il workshop per spiegare questi andamenti così particolari è che “le famiglie non hanno riconosciuto l’inflazione e quindi hanno prestato minore attenzione ai prezzi”. Ѐ quella che la letteratura economica recente chiama “disattenzione razionale”: le persone si disinteressano di alcune informazioni giudicate non rilevanti quando prendono decisioni economiche. E per i giapponesi, come mostra la survey che abbiamo visto all’inizio, evidentemente le informazioni sull’inflazione non lo sono.

Ma se l’inflazione in qualche modo “evade” dal mondo quantitativo disegnato dai modelli matematici, alla base delle predizioni della banche centrali, perché ha a che fare più con i comportamenti, più o meno razionali, che con gli aggregati macroeconomici, come si può pensare di fare politiche anti-inflazionistiche, o pro-inflazionistiche?

Se infine guardiamo alle aspettative, il Tankan di marzo – survey di breve termine svolta sulle aziende giapponesi – le vede in crescita a un livello mai visto dal 1980 per le industria manifatturiere e dal 1990 per quelle non manifatturiere. Il fatto che le imprese si attendano una maggiore inflazione, non vuol certo dire che alla fine i prezzi si sblocchino, ma se le imprese si decideranno ad aumentare i prezzi, questo potrebbe a sua volta influenzare le aspettative delle famiglie e far cessare questa gelata ormai ultradecennale.

E tuttavia, rimangono diversi dubbi. Commentando la survey che abbiamo visto all’inizio sulla risposta delle famiglie a un aumento dei prezzi del 10%, il banchiere ipotizza che le restrizioni pandemiche abbiano aumentato la disponibilità economica delle famiglie e quindi la loro tolleranza all’aumento del prezzi. Si continua quindi a dare una risposta “quantitativa”, a un problema che forse non lo è.

L’alternativa, d’altronde, è difficile contemplarla. Una “disattenzione razionale” è ancora tollerabile, all’interno di un ragionamento economico. Un comportamento irrazionale decisamente no. Tantomeno può tollerarlo una banca centrale.

Twitter @maitre_a_panZer

Ciò in quanto un piccolo aumento dei prezzi produrrebbe un calo della domanda più che proporzionale, mentre una diminuzione non provocherebbe miglioramenti significativi. Quindi, meglio tenere i prezzi fermi.

Ammesso che questa congettura sia valida, e che quindi a raffreddare i prezzi sia l’atteggiamento delle imprese, tutto ciò potrebbe mutare se aumentassero i salari in modo che agendo sui costi delle imprese queste ultime sarebbero incentivate ad aumentare i prezzi. Tutto ciò può accadere, dice il banchiere, se la Banca continua la sua politica monetaria e se i salari mostreranno segni di ripresa nel prossimo round di negoziazioni fra lavoratori e imprese. Circostanza che finora non si è verificata, malgrado un aumento costante della paga base “aumentata per nove anni consecutivi compreso quest’anno fiscale”. Ciò malgrado l’aumento medio delle retribuzioni è stato in questo periodo intorno allo 0,5%, “basso se confrontato con l’Europa e gli Stati Uniti”.

Una delle ipotesi emersa durante il workshop per spiegare questi andamenti così particolari è che “le famiglie non hanno riconosciuto l’inflazione e quindi hanno prestato minore attenzione ai prezzi”. Ѐ quella che la letteratura economica recente chiama “disattenzione razionale”: le persone si disinteressano di alcune informazioni giudicate non rilevanti quando prendono decisioni economiche. E per i giapponesi, come mostra la survey che abbiamo visto all’inizio, evidentemente le informazioni sull’inflazione non lo sono.

Ma se l’inflazione in qualche modo “evade” dal mondo quantitativo disegnato dai modelli matematici, alla base delle predizioni della banche centrali, perché ha a che fare più con i comportamenti, più o meno razionali, che con gli aggregati macroeconomici, come si può pensare di fare politiche anti-inflazionistiche, o pro-inflazionistiche?

Se infine guardiamo alle aspettative, il Tankan di marzo – survey di breve termine svolta sulle aziende giapponesi – le vede in crescita a un livello mai visto dal 1980 per le industria manifatturiere e dal 1990 per quelle non manifatturiere. Il fatto che le imprese si attendano una maggiore inflazione, non vuol certo dire che alla fine i prezzi si sblocchino, ma se le imprese si decideranno ad aumentare i prezzi, questo potrebbe a sua volta influenzare le aspettative delle famiglie e far cessare questa gelata ormai ultradecennale.

E tuttavia, rimangono diversi dubbi. Commentando la survey che abbiamo visto all’inizio sulla risposta delle famiglie a un aumento dei prezzi del 10%, il banchiere ipotizza che le restrizioni pandemiche abbiano aumentato la disponibilità economica delle famiglie e quindi la loro tolleranza all’aumento del prezzi. Si continua quindi a dare una risposta “quantitativa”, a un problema che forse non lo è.

L’alternativa, d’altronde, è difficile contemplarla. Una “disattenzione razionale” è ancora tollerabile, all’interno di un ragionamento economico. Un comportamento irrazionale decisamente no. Tantomeno può tollerarlo una banca centrale.

Twitter @maitre_a_panZer