categoria: Sistema solare

Tutti i danni collaterali delle scelte non convenzionali di mamma Fed. Spiegati

C’è un aspetto che, parlando di politica monetaria non convenzionale, spesso ci si dimentica. Si tratta degli effetti collaterali di lungo periodo. L’economia è fatta quasi sempre di bolle che nascono, crescono, scoppiano in modo più o meno pirotecnico. A volte le banche centrali le creano, ma ne gestiscono l’esistenza. Altre volte no, perché non si accorgono in che territorio si trovano. O lo ignorano di proposito. Questo fenomeno, che potremmo chiamare “sindrome da non convenzionalità”, è particolarmente evidente se si guarda alla Federal Reserve.

Detto in parole poverissime: la banca centrale guidata da Janet Yellen potrebbe aver creato la prossima bolla.

Pochi giorni fa sul Wall Street Journal Martin Feldstein, presidente emerito del National bureau of economic research (Nber), nonché decano dei docenti di economia ad Harvard, ha vergato un commento al veleno sulle continue contrazioni dei corsi azionari statunitensi. Il punto, sottolineava Feldstein, è che il Quantitative easing (Qe) lanciato da Ben Bernanke nel 2008, a seguito del crac di Lehman Brothers, ha provocato più danni che benefici.

È vero che ha sostenuto l’economia statunitense e ha permesso alla Fed di rispettare il proprio doppio mandato – stabilità dei prezzi e piena occupazione – ma è altrettanto vero che ha contribuito ad abbassare i rendimenti dei Treasuries su tutta la curva e spingere gli investitori verso quelle sacche di profitto ancora inesplorate.

Un esempio? L’equity. Mai nella storia del Dow Jones e del S&P 500 si erano toccati i livelli che sono stati raggiunti nel 2013, poi nel 2014 e infine nel 2015. Un record dopo l’altro. IPO miliardarie che hanno sfidato le leggi della razionalità e dei fondamentali. Non faccio nomi, per non ledere l’onore di alcuno, ma quando vedo che il debutto in Borsa di una società di giochi per smartphone – e ce ne sono state tante negli ultimi tre anni – supera di cinque (5!) volte il consensus di mercato… beh, dico che qualche domanda sulla razionalità dietro alle scelte degli agenti economici è lecito porsela.

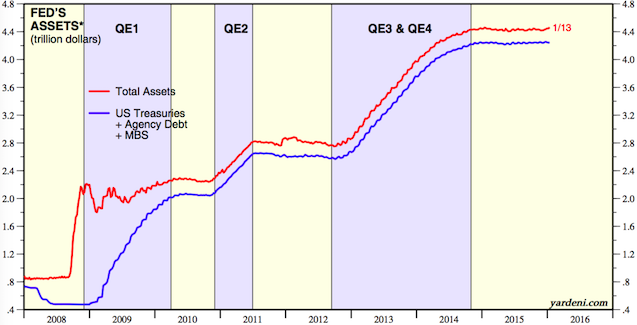

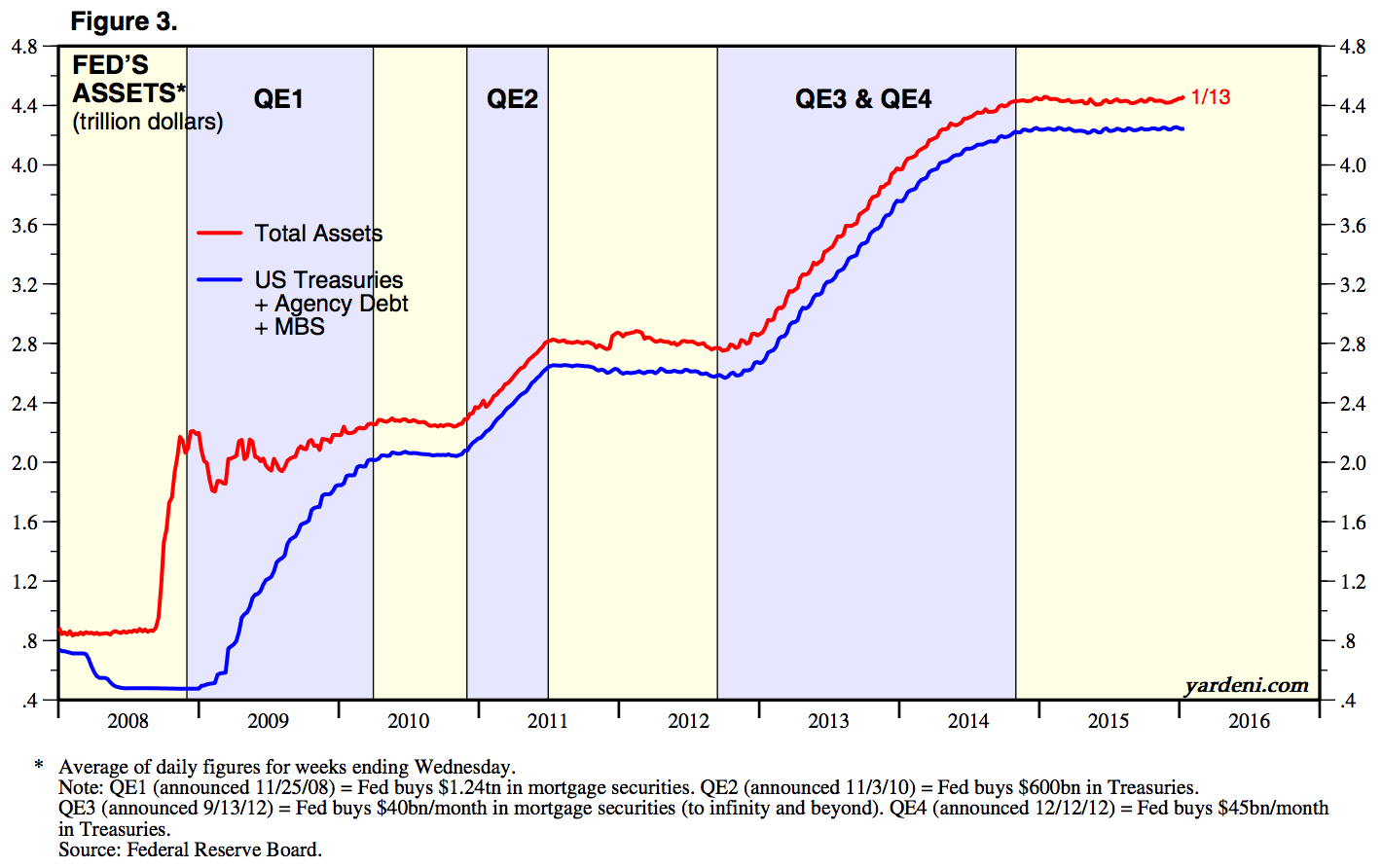

Torniamo però all’origine. Vale a dire a come la politica monetaria della Fed ha distorto il mercato. Qui sopra c’è un simpatico grafico che mette in fila, su base settimanale, tutti gli acquisti della Federal Reserve dal collasso di Lehman Brothers a oggi. Con il primo Qe, annunciato il 25 novembre 2008, la Fed ha comprato 1,240 miliardi di dollari di titoli legati ai mutui, di qualunque entità. Con il secondo Qe, annunciato il 3 novembre 2010, ha acquistato 600 miliardi di dollari di Treasuries. Con il terzo Qe, datato 13 settembre 2012, ha iniziato a comprare 40 miliardi di dollari, al mese, di Residential mortgage backed securities (Rmbs) e Mortgage backed securities (Mbs), sempre titoli legati ai mutui. Infine, il Qe4, lanciato il 12 dicembre 2012, con il quale la Fed ha comprato 45 miliardi di dollari, sempre su base mensile, di Treasuries.

In totale, il bilancio delle Fed è passato dai 909,982 miliardi di dollari del 27 agosto 2008 ai 4.486 miliardi dello scorso 13 gennaio. Numeri che però non riescono a spiegare cosa è successo negli USA negli ultimi dieci anni. E noi proviamo a riassumerlo molto velocemente.

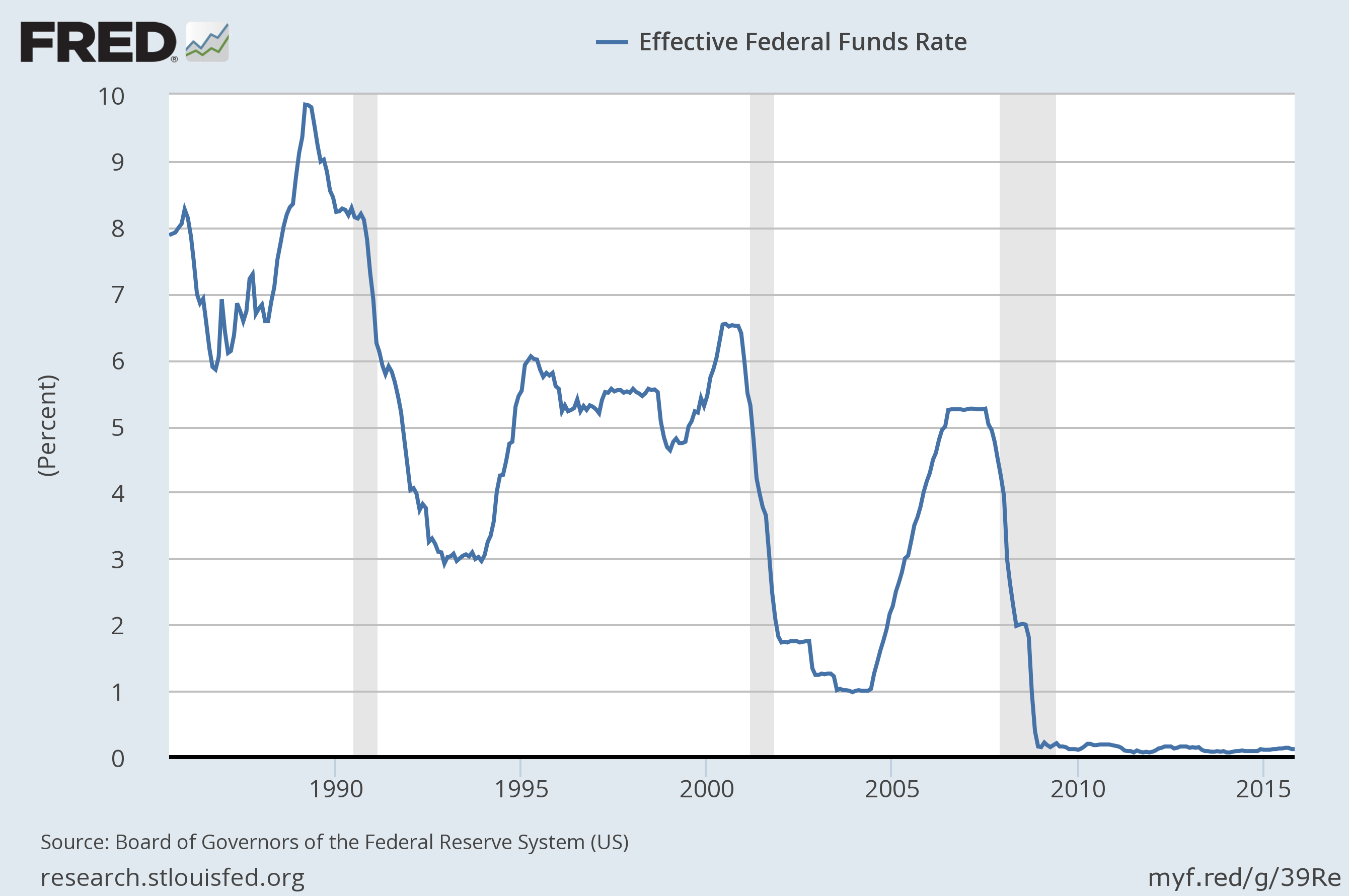

C’è stata una fase espansiva, spinta soprattutto dalla politica monetaria aggressiva di Alan Greenspan, predecessore di Bernanke e Yellen, tramite la Greenspan Put. Una scommessa. Più l’economia statunitense veniva colpita dalle varie bolle che, come visto, nascono, crescono e scoppiano in modo più o meno pirotecnico, più la Fed forniva liquidità e incentivava l’assunzione di rischi da parte degli investitori. Il 1987, la bolla di internet, LTCM, la Savings and loan crisis, ma anche gli effetti della Guerra del Golfo e gli attacchi dell’11 Settembre. Tutti elementi che hanno fatto sì che la politica monetaria della banca centrale americana diventasse a tutti gli effetti la più grande creatrice di bolle della storia recente.

I tassi della Fed dal 1985 a oggi

Poi, c’è stato il crac. La Greenspan Put aveva creato distorsioni così elevate nel mercato immobiliare statunitense che praticamente ogni cittadino era un investitore. O meglio, per dirla con un termine giornalistico che odio, uno “speculatore”. Ancora nel 2005 si poteva comprare una casa dando poche migliaia di dollari come garanzia, poi pagare alcune rate del mutuo, andare underwater, rivendere la casa (il cui prezzo era salito anche del 15% nel corso di un anno) e rifare il gioco tramite le plusvalenze. Certo, l’economia girava, proprio come voleva Greenspan e come voleva tutta la Fed, ma a che prezzo? A quello che si è visto dal marzo 2007 in poi, da quando cioè Bear Stearns finì a gambe all’aria.

La Fed è poi diventata l’unico appiglio per l’economia globale. Più aumentavano le turbolenze, più si allentavano i cordoni della liquidità. Ne sono prova i quattro round di Qe, che hanno immesso nei mercati finanziari una quantità mai sperimentata prima di denaro. Bernanke prima e la Yellen poi hanno drogato sia il settore obbligazionario sia quello azionario, senza contare quello dei money markets fund.

S&P 500 Index negli ultimi 10 anni

Feldstein afferma che de facto tutta l’economia statunitense dal 2008 a oggi, quindi dal lancio del primo round del Qe di Bernanke, sia stata indirizzata totalmente dalla Fed. È vero. Ma c’è di più. La Fed, nel tentativo di ripristinare i canali di trasmissione della propria politica monetaria, ormai interrotti dopo Lehman Brothers, è entrata nel territorio ignoto della Zero interest rate policy (Zirp). Il problema è che più i tassi d’interesse si abbassavano, più gli investitori si ritrovavano in una situazione paradossale. Dovevano, da un lato, tentare di riprendersi dalle perdite subite coi subprime prima e con il congelamento dei mercati finanziari dopo. E dall’altro, dovevano cercare nuove opportunità di rendimento in un mondo a tassi prossimi allo zero. Traduzione: dovevano prendersi nuovi rischi.

Così si è creato quello squilibrio di cui stiamo vedendo ora le conseguenze. Osservando il DJ e lo S&P500 è evidente come l’intero comparto equity statunitense sia stato totalmente indirizzato dalla Fed. Ma allo stesso tempo, cosa si è fatto sotto il profilo della vigilanza macroprudenziale? Bisogna ricordarsi le parole pronunciate dall’ex capo economista del Fondo monetario internazionale (Fmi) Raghuram Rajan, quando nel settembre 2013 divenne il governatore della Reserve bank of India (Rbi). «Viviamo in un mondo totalmente distorto, e l’India è troppo vulnerabile agli squilibri creati dalle banche centrali dal 2008 in poi», disse Rajan. Subito dopo, l’economista decise di introdurre misure ad hoc per controllare l’espansione del credito nel settore finanziario del Paese. A oggi, l’India è assai meno vulnerabile che in passato alle fluttuazioni a livello globale.

Resta però il problema di fondo, spiegato da Feldstein. Più una banca centrale agisce in modo massivo e più fornisce incentivi all’assunzione di rischi da parte degli investitori al fine di stimolare l’economia, più si creano bolle.

E se a questo quadro si aggiunge il fatto che le esistenti politiche di vigilanza macroprudenziale non contemplano né lo shadow banking né settori come quello dei Real estate investment trust (REITs), è facile capire come nel lungo periodo le scommesse di Greenspan e Bernanke siano state azzardate. L’azzardo è stato quello di creare un modello di sviluppo basato non tanto sulle azioni degli agenti economici all’interno di un sistema, quanto sulle azioni di un unico soggetto, la banca centrale appunto, senza un impianto di gestione delle criticità capace di monitorare e individuare per tempo la nascita delle bolle.

Diciamolo in modo più chiaro: le bolle non sono negative, anzi. Tuttavia, devono essere controllate, tramite la vigilanza macroprudenziale. Eppure, alla Fed andava bene che non ci fosse questo controllo. Sono anni che il Fmi e la Banca dei regolamenti internazionali (Bri) mettono in guardia la banca centrale americana sugli effetti negativi di lungo periodo della sua politica monetaria espansiva.

A parte i pochi casi contenuti nel Dodd-Frank Act, poco o nulla è stato fatto sotto il profilo della vigilanza. Perché andava bene così a tutti. Di sicuro ai banchieri centrali, perché il loro mandato era rispettato. Di sicuro ai politici, perché con un’economia in espansione è sempre più facile mantenere il consenso elettorale. Di sicuro agli investitori, perché potevano investire in zone “franche” con rendimenti mai visti prima. Di sicuro ai cittadini, perché quando c’è credito a volontà è più facile soddisfare le proprie voglie.

A oggi non sono poche le banche centrali che sono “schiave” delle proprie politiche non convenzionali. Lo è la Fed, lo è la Banca centrale europea (Bce). Più continuerà la correzione dell’equity negli Usa, più la Fed dovrà ritardare la normalizzazione. Ma allo stesso tempo, gli investitori andranno a cercare rendimenti elevati proprio laddove la vigilanza è latente, mettendo da parte la razionalità e privilegiando l’irrazionalità, con la compiacenza della banca centrale di riferimento. Una compiacenza che a oggi è più pericolosa che mai.

Twitter @AFedWatcher