categoria: Tasche vostre

Il rischio dell’abbraccio mortale tra banche e Stato (e cosa serviva per le venete)

Il Governo italiano sembra aver trovato una soluzione per la crisi delle banche venete. Sfruttando le pieghe delle regole europee si è scelto di mettere in liquidazione le due banche, scorporare gli attivi di buona qualità per essere ceduti a Intesa-SanPaolo, in cambio di un sostegno pubblico per evitare effetti negativi sui ratio patrimoniali, e creare una bad bank a capitale pubblico per gestire almeno 18 miliardi di euro di crediti deteriorati. Gli azionisti, rappresentati per lo più dal fondo Atlante con 3,4 miliardi di euro, e gli obbligazionisti subordinati dovranno partecipare alle perdite, con la possibilità, per questi ultimi, di venire ristorati nel caso in cui vi siano state delle irregolarità nel collocamento dei bond.

Ma l’accordo trovato è un buon accordo? A parere di chi scrive decisamente no.

Nell’ultimo anno e mezzo si è perso troppo tempo per trovare una soluzione di mercato quando chiaramente non ve ne erano i presupposti, come anche il caso MPS ha dimostrato. La scelta di affidare al fondo Atlante la funzione di salvare parte dell’industria bancaria italiana in difficoltà si è rivelata una grande perdita di tempo e di risorse. Il Governo ha fortemente sponsorizzato l’iniziativa di Atlante, tant’è che vi hanno partecipato CDP e le Fondazioni bancarie con mezzo miliardo a testa, nonché Poste Vita con 260 milioni di euro.

L’intervento di Atlante più che essere salvifico per la Banca Popolare di Vicenza e Veneto Banca è servito ad evitare a Unicredit e Intesa-SanPaolo di dover subentrare nella proprietà dei due istituti a fronte della garanzia che avevano concesso sul capitale inoptato per l’aumento deliberato nel 2015. La gestione dell’ad Carlo Messina è stata quindi due volte efficace: ha evitato di accollarsi l’intera Veneto Banca, tra cui anche la parte malata, sborsando 1 miliardo di euro, per poi invece acquisire solo la parte sana di entrambe le banche versando (letteralmente) un euro e ricevendo oltretutto un sussidio pubblico di (almeno) 5 miliardi di euro. Il fatto che i mercati, subito dopo l’annuncio del decreto governativo, abbiano premiato il titolo Intesa non deve perciò stupire.

Altro errore strategico del Governo, avallato anche dalla Banca d’Italia, è stato escludere a priori qualsiasi forma di coinvolgimento dei risparmiatori alla copertura delle perdite delle banche venete, finendo poi per applicare il burden sharing, una versione addolcita del bail-in. Se lo scorso anno si fosse applicato l’approccio utilizzato di recente in Spagna per il Banco Popular, sesta banca del paese, ovvero azzeramento di azionisti e obbligazionisti subordinati e cessione sul mercato, le due banche non avrebbero subito l’emorragia di depositi e le difficoltà operative che invece hanno vissuto. Ma ancor più di recente, continuando con il “mantra” del no al bail-in a tutti i costi, si è chiuso qualsiasi spiraglio di negoziazione sia con Bruxelles sia con gli operatori di mercato.

Accettare il principio del bail-in avrebbe implicato una qualche forma di coinvolgimento anche degli obbligazionisti senior, potenzialmente nella forma di una conversione in azioni con successivo ristoro per i casi di raggiro. Coperte almeno l’8% delle perdite lo Stato sarebbe potuto entrare nel capitale delle due banche, per poi rivenderle una volta risanate. La strategia di sfuggire alle regole della direttiva sulle risoluzioni bancarie (BRRD), autoinfliggendosi un enorme onere finanziario, non aiuterà poi il dialogo europeo per la definizione dell’assicurazione sui depositi (sul punto si veda anche Luigi Zingales).

Con un’assicurazione europea probabilmente i correntisti delle due banche venete non avrebbero sentito l’esigenza di “scappar” via, e ciò avrebbe evitato l’avvitarsi della crisi. Se però l’Italia non rassicurerà la Germania sul fatto che gli oneri del potenziale salvataggio delle banche italiane siano in prima battuta sostenuti dagli azionisti e creditori non garantiti, difficilmente si riuscirà a completare il pilastro mancante.

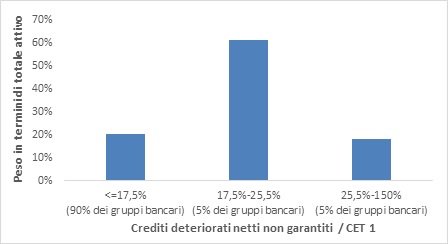

Non aiuta tra l’altro lo stato di salute dei conti bancari, migliorato rispetto ad alcuni anni fa ma ancora non del tutto risanato, soprattutto con riguardo alla rischiosità dei crediti erogati. Un buon indicatore al riguardo è dato dal rapporto tra crediti deteriorati, al netto dei fondi svalutazione e su cui le banche non possono vantare garanzie, e il capitale di migliore qualità (CET1). Considerando gli oltre 400 gruppi bancari e banche individuali operanti in Italia, sulla base dei dati raccolti dall’ufficio studi di Mediobanca e relativi al 2015, si rileva che il 90% degli istituti di credito, che rappresentano circa il 20% del mercato in termini di totale attivo, mostrano una rischiosità sufficientemente contenuta (grafico 1). Un altro 20% del mercato ha invece un’alta rischiosità, con un rapporto crediti deteriorati/CET1 compreso tra il 25,5 e il 150%. In questo gruppo rientrano, tra gli altri, MPS e le due venete. Il restante 5% di gruppi bancari, che però essendo di grandi dimensioni rappresentano circa il 60% del mercato, ha invece una rischiosità media. Nel caso in cui tutti i crediti deteriorati non garantiti divenissero interamente inesigibili un quinto del capitale di migliore qualità di queste banche andrebbe perso, un dato che non deve far dormire sogni tranquilli.

Grafico 1. Rischiosità sistema bancario italiano

dati relativi a dicembre 2015

Fonte: elaborazioni BEM Research su dati Mediobanca

Per superare il cul-de-sac sull’assicurazione sui depositi la partita sulle banche venete, nonché su MPS, andava probabilmente gestita in modo diverso. Il rischio è che la Francia di Emmanuel Macron e la Germania di Angela Merkel seguano la strada di una maggiore integrazione dei loro sistemi bancari, e di quelli degli altri paesi europei più virtuosi, senza includervi l’Italia.

Nelle negoziazioni fatte con i potenziali acquirenti, mettere sul piatto anche la possibilità di applicare il bail-in avrebbe poi dato una via di uscita rispetto al dover accettare, costi quel che costi, i diktat imposti dall’unico compratore presente, ovvero Intesa. In uno scenario in cui le due banche fossero state ripulite da buona parte delle perdite probabilmente si sarebbero potuti affacciare altri potenziali acquirenti, proprio come è avvenuto recentemente in Spagna con l’intervento del Santander.

Infine, molto preoccupante è il messaggio che è stato dato agli operatori: piuttosto che applicare le regole della BRRD agli obbligazionisti senior il Governo è pronto a pagare un conto salatissimo. Così facendo però non si interrompe quel circolo vizioso per cui per salvare le banche gli stessi Stati vanno in difficoltà. Con la crisi degli Stati, e l’aumento del famigerato spread, si acuiscono di conseguenza i problemi per le banche attraverso il portafoglio di titoli di Stato da queste detenuti (ben 400 miliardi di euro per le banche italiane), fino a quando la situazione diventa esplosiva e l’abbraccio mortale tra banche e Stato porta al default di entrambi. La BRRD e il bail-in sono stati pensati per questa finalità, ma molto spesso si tende a dimenticarlo.

Twitter @MilaniC