categoria: Distruzione creativa

Le banche non sono scomparse, si sono alleate con le startup Fintech

Il co autore di questo post è Angelo Antonio Russo, dottore commercialista e professore ordinario di economia e gestione delle imprese presso la facoltà di economia della Libera Università del Mediterraneo (LUM) Jean Monnet.

C’è un passaggio letterario molto rilevante nel Manuale del guerriero della luce di Paulo Coelho che dice: “Scegli i tuoi alleati e impara a lottare in compagnia, perché nessuno vince una guerra da solo”. La ‘digital disruption’ o più comunemente ‘rivoluzione digitale’ è un fenomeno che ormai sta mettendo in discussione qualsiasi modello di business esistente e sta costringendo le imprese a mutare sempre più velocemente. Oggi non esistono più aziende che operano in mercati sicuri, perché la “digital disruption” non riguarda solo le realtà strettamente legate all’Information technology, ma coinvolge quasi tutti i settori imprenditoriali.

Il settore bancario, per esempio, è uno di quelli che più in assoluto sta subendo l’attacco della “trasformazione”, trovandosi costretto a fronteggiare una delle sfide più complesse della storia della finanza moderna. Negli ultimi anni alcuni fenomeni quali la crisi di fiducia nel settore bancario, l’avvento del remote banking e l’utilizzo dei social media quali nuovi canali di comunicazione, hanno modificato sempre più gli asset delle banche. In tale contesto, il ruolo dell’information and communication technology (ICT) ha preso sempre più il sopravvento anche nelle riflessioni strategiche degli attori del settore del credito. Il settore ICT in Italia conta circa 500.000 addetti e vale circa 65 miliardi di euro (assets.kpmg.com, 2016). Nel 2014 la spesa ICT italiana rappresentava il 4,7% del PIL, contro una media UE28 del 6,4% circa, un gap di circa 23 miliardi l’anno di mancati investimenti in innovazione digitale rispetto alla media europea.

Nel 2014 il quotidiano britannico The Telegraph ha pubblicato un articolo dal titolo: “The era of the traditional bank branch is dead”. Le banche sembravano essere spacciate con l’introduzione della nuova era del fintech. I cambiamenti tecnologici hanno portato alla creazione di startup fintech, distribuendo servizi direttamente ai consumatori e offrendo ai clienti esperienze più ricche.

Due anni dopo l’opinione diffusa circa la morte degli istituti di credito, vi è stata una repentina inversione di tendenza che ha visto le startup fintech, quelle che avrebbero dovuto distruggere le banche, diventare le loro migliori alleate. Alcuni dei grandi gruppi bancari dell’Eurozona, che hanno una presenza rilevante sul mercato italiano, hanno da tempo fatto confluire la gestione delle infrastrutture in società interne al gruppo con la partecipazione di un partner tecnologico, definito co-sourcing. In Francia, ad esempio, sia BNP Paribas tramite BP2I, sia Crédit Agricole tramite SILCA hanno nel tempo accentrato le infrastrutture ICT del gruppo nei Data Center dislocati nei dintorni di Parigi. In Italia una scelta simile è stata effettuata da UniCredit con la costituzione di Value Transformation Services V-TS, joint venture con IBM.

La creazione di joint venture con collaboratori di riferimento del mercato ICT è una scelta dettata dalla necessità di attivare economie di scala, accedere all’innovazione e far leva sul modello dei processi di gestione del partner. In Italia, osservando solo le banche medio-grandi con un forte presidio del territorio, l’analisi del modello societario-organizzativo e del modello di sourcing (fonti di approvvigionamento) relativo alle infrastrutture ICT evidenzia le seguenti tendenze:

- cluster banche con oltre 1.000 sportelli → società captive/interna al gruppo

- cluster banche con 500-1.000 sportelli → soluzioni ibride

- cluster banche con meno di 500 sportelli → orientamento all’outsourcing.

Il tema del modello di sourcing e di gestione dell’ICT è, dunque, centrale alla luce delle trasformazioni che stanno interessando il settore bancario.

Poiché gli scenari che si aprono sono diversi (nuove alleanze, collaborazioni tecnologiche e appunto ingresso di nuovi concorrenti), le banche devono obbligatoriamente allearsi con startup ad alta tecnologia finanziaria.

Secondo lo studio World FinTech Report 2017, realizzato da Capgemini e LinkedIn, la metà dei clienti delle banche a livello mondiale si rivolge alle società FinTech.

(Bill Sullivan, Global Head of Market Intelligence at Capgemini dives deeper – Slideshare.net )

Lo studio WFTR evidenzia, in particolare, come le startup FinTech hanno implementato la loro presenza presso i clienti sempre più giovani (i cosiddetti millennials). La diffusione è maggiore nei mercati emergenti, con oltre il 75% di clienti in Cina e India che affermano di avvalersi di servizi erogati da operatori FinTech; seguono Emirati e Hong Kong.

I dati presenti nel Rapporto sulle nuove tendenze della Tecnologia allo sportello, presentato nel corso dell’ultimo Forum (ABI Lab, 2017), dimostrano come l’attenzione del mondo bancario e finanziario per l’innovazione trovi conferma anche nelle previsioni di spesa formulate dagli istituti di credito. Per oltre il 90% delle realtà analizzate il budget ICT per il 2017 è risultato essere in aumento rispetto a quello dell’anno precedente. Lo studio condotto nel Rapporto è stato rivolto a un campione molto rappresentativo: circa l’80% del settore bancario in termini di dipendenti, più quattro tra i principali outsourcer interbancari che gestiscono i sistemi informativi di più di trecento banche, per un totale di circa settemila sportelli.

Secondo lo studio, ai primi tre posti delle priorità di ricerca/sviluppo e conseguente investimento in materia di ICT nel settore, troviamo: le iniziative di mobile e digital payment con score 70, di dematerializzazione di processi e documenti, parimenti con score 70, e i progetti di potenziamento delle infrastrutture tecnologiche con score 67. Seguono la gestione del rischio cyber con score 63, la più forte integrazione dei canali con score 56, le iniziative di data governance e data quality con score 52, il potenziamento dei canali remoti, Internet e mobile banking in particolare, con attenzione agli aspetti di sicurezza, score 48, e l’automazione dei processi, con score 41.

Questa è la sostanziale dimostrazione di come le banche senza il Fintech, e viceversa, non potrebbero sopravvivere. In estrema sintesi, l’applicazione della tecnologia all’industria bancaria è fondamentale per sostenere i processi di digitalizzazione in atto per l’abilitazione o la fornitura dei servizi finanziari attraverso l’impiego di tecnologie basate su Internet. L’area Fintech attualmente comprende una svariata tipologia di attività diverse che includono nuovi strumenti di pagamento per il commercio elettronico, data analisys services, software specifici per i segmenti di risk management, asset management, accounting, le piattaforme di pagamenti digitali o di finanziamento e investimento attraverso il prestito tra privati, il crowd-investing, piattaforme di pagamento in cripto-valute digitali.

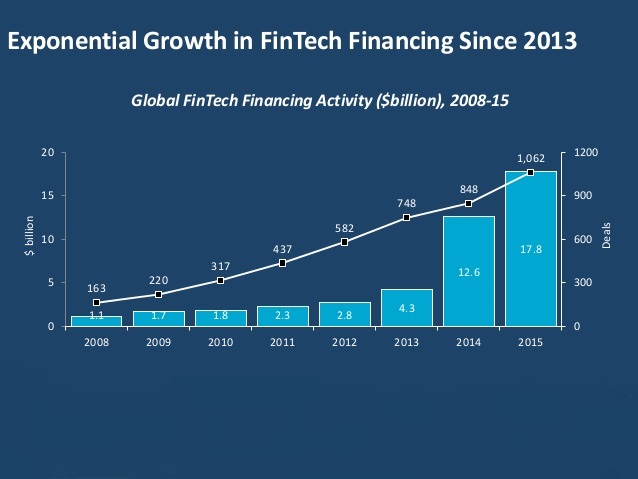

A evidenza di tanto interesse e fermento, un recente Rapporto (key4biz.it, 2015) indica che gli investimenti globali in iniziative Fintech sono più che triplicati dal 2008, passando a 3 miliardi di dollari nel 2013 e a oltre 4 miliardi di dollari nel 2014, con la ragionevole prospettiva di raggiungere a fine 2018 l’ammontare di 8 miliardi di dollari nella sola area di New York. Numeri ancora decisamente distanti in Italia dove il settore fintech ha raccolto nel 2017 soltanto 30 milioni di euro (647 milioni in Europa) di finanziamenti tra business angel, venture capital, gruppi bancari e società del risparmio.

Tra le startup Fintech che più hanno acceso i riflettori del made in italy troviamo Satispay, la startup dei micro-pagamenti senza carte, che nel 2017 ha chiuso un round da 18,3 milioni euro, e Homepal, portale per la compravendita di case tra privati, che ha raccolto 2,6 milioni di euro. Sul podio anche la piattaforma Borsadelcredito.it, la società di piccoli prestiti peer-to-peer, che ha concluso a dicembre un round da 1,6 milioni di euro.

Le banche si troveranno sempre più ad acquisire startup Fintech al fine di integrare i propri servizi tradizionali con servizi digitali avanzati, concepiti con un approccio user-centered, utilissimi e facili da usare in ogni luogo e momento, a differenza dei servizi tradizionali sviluppati dagli istituti tradizionali. La Banca nel futuro vedrà, dunque, uno stravolgimento nel suo modello di business, trasformandosi in una piattaforma erogatrice di servizi Fintech. I due settori così si troveranno ad essere alleati e le partnership che nasceranno porteranno con sé delle logiche win-win: da una parte le banche necessitano di digitalizzazione efficace per i propri clienti-utenti, dall’altra le società Fintech, che lamentano una carenza di risorse e capacità gestionali, possono trovare nuova linfa negli istituti bancari.

In tal senso la corsa alle acquisizioni è già iniziata: BNP Paribas ha lanciato il suo incubatore/acceleratore di innovazione in Lussemburgo e Deutsche Bank ha creato una partnership con Startupbootcamp Fintech di New York.

Ciò che sta accadendo nel settore del credito fa tornare alla mente quanto ormai ancora accade in altri settori. Una grande azienda farmaceutica difficilmente oggi guarda al futuro senza una partnership con una startup biotech: una banca del domani difficilmente guarderà al futuro senza una partnership con una startup Fintech. È difficile ormai immaginare che l’alleanza Banca-Fintech possa trovare ostacoli al suo sviluppo.

Questa nuova alleanza fornisce ai consumatori servizi alternativi e riduce i costi bancari , migliorando il benessere dei consumatori. Anche se le parole dell’ex CEO di Barclays, Antony Jenkins, non sono confortanti per il settore del credito in termini di occupazione, in quanto secondo le sue stime il numero di persone impiegate dalle banche potrebbe diminuire del 50% entro il 2025, le attività bancarie alleate al movimento fintech stanno sviluppando una vera rivoluzione digitale che risulta essere un propulsore nella catena del valore e nell’emergere di nuovi modelli di business. Sarà forse un caso che nelle ultime settimane, abbiamo assistito a un aumento delle alleanze tra banche e startup fintech e a un contestuale rallentamento del Bitcoin?

Twitter @lospaziodimauri @arussophd