categoria: Vendere e comprare

Banche e parco buoi: il futuro degli istituti del territorio (e dei loro clienti)

L’Italia è, insieme ad Austria e Germania, una patria storica del modello di banca del territorio autonoma. Alle “banche territoriali” fanno capo circa un quarto degli sportelli, ma una quota di attività meno che proporzionale, pari al 14% del totale. Delle 530 piccole banche italiane, che in quanto Less Significant Institutions (LSI) rimangono sotto la supervisione diretta di Banca d’Italia pur prevedendo una sorveglianza da parte della BCE, circa il 90% è rappresentato da banche locali e oltre il 70% da BCC. La componente italiana di LSI è la terza dell’area dell’euro (16% del totale), dopo Germania e Austria.

Questi tre paesi ospitano l’80% di tutte le LSI europee, con prevalenza di BCC e piccole popolari. Il processo di riduzione del numero di piccole “banche del territorio”, in atto da tempo, sta subendo una forte accelerazione. Per il sistema del credito cooperativo, al quale fa capo circa il 15% degli sportelli e il 6% dell’attivo complessivo del sistema, la morìa di istituti è pesante.

Alla fine del 2011 le BCC erano 411: in soli tre anni sono stati cancellati 35 istituti, diventati 376 al dicembre 2014. La vulnerabilità delle banche locali, secondo Banca d’Italia, è legata al forte deterioramento della qualità degli impieghi, non solo per la crisi economica, ma anche a causa di “scelte gestionali e allocative rappresentative di un rapporto a volte non equilibrato con il territorio” (Barbagallo, 2015), specie quando si manifesta il cosiddetto “rischio di cattura”: “Il legame con il territorio, che dovrebbe generare vantaggi informativi in grado di migliorare la selezione del merito di credito, può viceversa comportare condizionamenti tali da compromettere l’oggettività e l’imparzialità delle decisioni di finanziamento”.

Per compensare le difficoltà reddituali, le piccole banche si sono affacciate in questi ultimi in aree territoriali meno conosciute, con la concessione di crediti ad aziende più grandi dimensioni, quasi sempre poco note e non necessariamente più meritevoli, col risultato di peggiorare la qualità dei propri impieghi.

Nelle BCC l’incidenza dei crediti anomali sul totale dei prestiti è salita dal 10 al 17,5% tra giugno 2011 e giugno 2014. Le sofferenze, in particolare, sono più che raddoppiate, passando dal 4% al 8,4 %. Nelle BCC, il tasso di copertura dei crediti deteriorati (33,2%), è oltre il 30% inferiore in termini relativi a quello dei gruppi bancari maggiori (48%), il che le espone a rischi di stabilità patrimoniale, anche tenendo conto di una più ampia presenza di garanzie reali, che pur avendo in teoria qualità elevata, presentano molte difficoltà nei tempi e nei prezzi finali di escussione.

Ciò inoltre condiziona le scelte di smobilizzo, bloccando la crescita degli impieghi, nonostante un capitale di garanzia apparentemente migliore: il Core Equity Tier 1 ratio medio delle BCC, infatti, che indica il capitale di migliore qualità, è infatti al 15,6% (Giugno 2014) contro il 12% della media del sistema. Tale dato non è tuttavia destinato a reggere all’urto delle rettifiche necessarie a migliorare il tasso di copertura dei crediti deteriorati, né la persistente emorragia sulla qualità degli attivi.

A indebolire le prospettive delle banche territoriali sarà anche la fine del bengodi costituito dal “carry trade” di titoli di stato. Negli ultimi anni la redditività è stata infatti drogata da proventi finanziari derivati dalla gestione dei portafogli di titoli di Stato, che nelle BCC hanno rappresentato (Giugno 2014) oltre il 60% del risultato lordo di gestione. Severo il giudizio di Bankitalia: “È mancata la capacità di innovare il modello di attività e di diversificare i ricavi, perseguendo l’ampliamento e l’arricchimento qualitativo dell’offerta di prodotti e servizi” (Barbagallo, 2015).

Il governatore Visco, nell’intervento al congresso Assiom Forex del Febbraio 2015 (Visco 2015a), aveva ben sintetizzato le sfide delle banche territoriali, specie quelle a modello cooperativo:

1) Patrimonio: Sono essenziali “assetti adeguati di governo societario, in grado di accrescere solidità patrimoniale e capacità competitiva”. Tali esigenze di rafforzamento patrimoniale possono tuttavia trovare ostacolo nella forma giuridica del modello cooperativo.

2) Modelli operativi: Sul piano gestionale, non possono essere procrastinate le esigenze di ammodernamento e innovazione del modello di servizio, nonché di adeguamento delle professionalità. Quanto prima la vigilanza unica sarà rivolta non solo ai requisiti patrimoniali, ma anche alla sostenibilità dei modelli operativi delle banche, specie appena sarà completato il recepimento della direttiva sul recupero e la risoluzione delle crisi bancarie (BRRD, Bank Recovery and Resolution Directive).

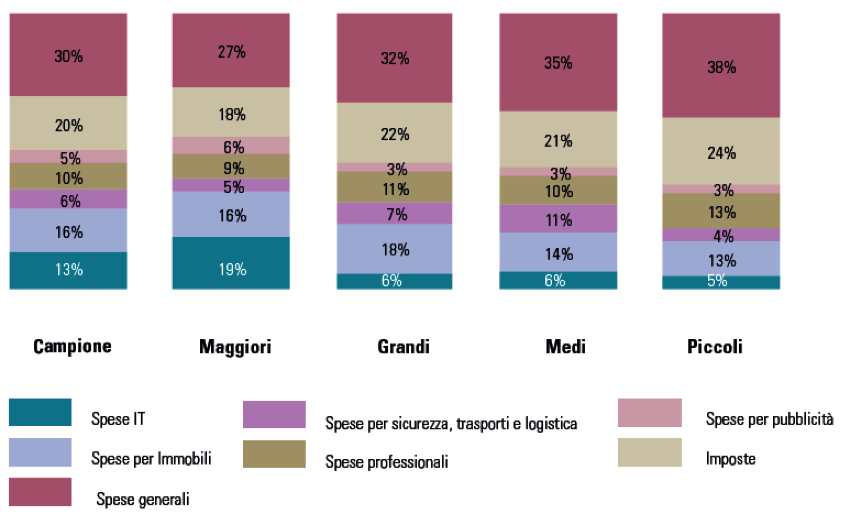

3) Redditività e innovazione: Servono “strutture di costo più snelle e modelli in grado di adeguarsi con prontezza allo sviluppo tecnologico”. Nelle banche locali, e in particolare nelle BCC, le debolezze derivano dall’eccessiva concentrazione dei rischi di credito e dalla ridotta dimensione, con effetti sui costi e sulla capacità di innovazione. Un indicatore chiaro delle scarse potenzialità di innovazione delle piccolo banche locali può essere trovato nella comparazione della struttura di costi tra diversi classi dimensionali bancarie.

Grafico 1 – Composizione delle spese gestionali per dimensione bancaria (Fonte: KMPG 2014, analisi campionaria dei bilanci 2013).

Come si vede dal Grafico 1 (Fonte: KPMG 2014), l’incidenza delle spese per IT (5%) è del 74% inferiore in termini relativi a quelle delle banche maggiori (19%), che quindi in proporzione spendono circa il quadruplo in tecnologia rispetto alle banche piccole. Anche le spese generali (38%) e le spese professionali (13%) risultano avere un’incidenza significativamente maggiore nella struttura dei costi delle piccole banche, se comparate ai gruppi bancari maggiori (rispettivamente, 27% e 9%).

Ricorrere al supporto di strutture federative centralizzate per alcuni costi di struttura non sembra avere aiutato le banche locali a ridurre i costi operativi; in controtendenza rispetto alle altre banche, essi hanno continuato ad aumentare negli ultimi 3 anni: a giugno 2014 , l’aggregato dei costi era cresciuto del 2,6%.

Questi segnali critici vengono rilevati da anni. Eppure il management delle piccole banche locali fatica a reagire, anche a causa delle debolezze negli assetti di governance. La Banca d’Italia le sottolinea da lungo tempo: (i) scarsa dialettica all’interno dei consigli di amministrazione e assenza di contrappesi critici al management, competenze inadeguate e mancato ricambio generazionale; (ii) endemici conflitti di interesse tra board, management e clienti, non contrastati da adeguati processi di prevenzione e gestione; (iii) assenza di pianificazione strategica, che favorisce miopia e ritardi nelle scelte industriali, nonché scarsa consapevolezza dei gap competitivi e di governance; (iv) assenza di professionalità adeguate e processi di controllo interno.

Il mito del solido e proficuo rapporto con il territorio, inoltre, si scontra con la realtà di un management che “non sempre mostra capacità di promuovere il coinvolgimento consapevole dei soci e di neutralizzare conflittualità e inopportuni campanilismi” (Barbagallo 2015), con un impatto negativo su qualità e trasparenza del rapporto tra il management delle banche locali, specie cooperative, e le rispettive basi sociali.

Come evidenziò Anna Maria Tarantola, allora vice direttore generale di Banca d’Italia, in un intervento del 2011 sul tema del credito cooperativo, “occorre valutare attentamente la sostenibilità dei rapporti che le BCC intrattengono con il territorio. I vincoli e le aspettative che sorgono all’interno della comunità sono importanti, ma non possono allontanare le politiche del credito dalla sana e prudente gestione. I finanziamenti non possono costituire, come spesso è successo in passato, i principali ammortizzatori di gravi situazioni di crisi nel tessuto produttivo delle economie locali” (Tarantola 2011).

Quale spazio per il nuovo banking territoriale?

Il fatto che l’antica e nobile specie delle banche del territorio sia esposta a un potenziale rischio d’estinzione non significa tuttavia che debba necessariamente scomparire il “banking territoriale”, inteso come processo di analisi e gestione finanziaria di attori afferenti a uno specifico contesto geografico.

La relazione potrà rimanere locale, laddove si affermerà un modello di banking che identifichi funzionari bancari di riferimento territoriale ai quali affidare i rapporti con uno specifico portafoglio di famiglie e imprese. Ma i processi di gestione del credito e del risparmio sono destinati progressivamente a centralizzarsi. Per il credito cooperativo la sfida è confrontarsi con processi organizzativi adottati dai due maggiori “modelli” di sistemi cooperativi europei, che presentano un livello di integrazione molto più elevato.

Il primo modello è quello del “gruppo”, adottato in Francia, Spagna, Paesi Bassi, Finlandia. Al vertice viene posta una società per azioni oppure una cooperativa, di norma partecipata dalle stesse banche appartenenti al gruppo, quasi sempre quotata e quindi con migliore accesso al mercato dei capitali. La capogruppo svolge le funzioni di istituto centrale della categoria: gestisce la liquidità e monitora attività e rischi delle realtà locali.

Il secondo modello, quello del sistema di tutela istituzionale (IPS) è quello tradizionale delle Casse Reiffeisen in Germania e in Austria ma è stato adottato anche dalle Casse Rurali in Spagna, in aggiunta al modello di gruppo. L’IPS è istituito sulla base di un accordo contrattuale per garantire la liquidità e la solvibilità delle banche partecipanti al fine di evitarne il fallimento.

Per Banca d’Italia il solo schema IPS potrebbe non bastare al movimento del credito cooperativo italiano per garantire una maggiore integrazione, rafforzare le leve di buona gestione e prevenire le crisi. “Affinché il sistema della BCC possa competere in un mercato più integrato e concorrenziale (…) è necessario un riassetto più incisivo, che consenta di conseguire al più presto l’ammodernamento della gestione, il rafforzamento strutturale della redditività e la capacità (…) di reperire risorse patrimoniali anche consistenti in tempi brevi”. (Barbagallo 2015).

Le implicazioni sul lato della domanda

Ridurre questa evoluzione a un semplice fenomeno di concentrazione sul lato dell’offerta è una semplificazione riduttiva: essa in realtà comporta un profondo cambiamento sul lato della domanda, nei rapporti che famiglie e imprese dovranno imparare a intrattenere con i nuovi interlocutori bancari di domani. Risparmio e accesso al credito cambieranno, perché i clienti non rimarranno indifferenti a questa evoluzione. In primo luogo, le banche del territorio a impianto cooperativo avranno un doppio obbligo di trasparenza, nel quadro dell’Unione Bancaria Europea: quello di informare i propri clienti locali non solo in quanto depositanti ma in quanto soci/azionisti, e come tali esposti in prima linea agli effetti della procedura di bail-in, ovvero della compartecipazione dei creditori al risanamento di una banca.

Come ha esplicitamente detto il governatore Ignazio Visco, nell’audizione al Senato del 22 aprile 2015, “le nuove regole non consentono d’ora in poi il salvataggio di una banca senza un sacrificio significativo da parte dei creditori. (…) La clientela va resa pienamente consapevole del fatto che potrebbe dover contribuire al risanamento di una banca, il che fa venir meno la certezza del mantenimento del valore del capitale investito fino ad ora radicata nella consapevolezza dell’investitore”. (Visco 2015b)

Il rischio per i clienti, quindi, è di essere trattati come “parco buoi” proprio dalle stesse banche di territorio delle quali essi credevano di essere parte legittima e importante, pienamente tutelata nel proprio patrimonio, salvo poi scoprire di essere stati tenuti sotto un velo di colpevoli omissioni e conflitti d’interesse, quando non di veri e propri messaggi ingannevoli.

Oltre alla spinta regolatoria, sarà la tecnologia a guidare i cambiamenti sul lato della domanda. Le dichiarazioni dei redditi precompilate, l’adozione di sistemi informativi in cloud e della fatturazione elettronica, la trasmissione automatica dei corrispettivi nel settore del commercio, la diffusione di sistemi di pagamento digitali: tutto contribuisce a far evolvere da soft information a hard information il flusso di dati a disposizione degli intermediari finanziari per supportare le decisioni di allocazione del risparmio e di gestione del credito, in modo sempre più standardizzato, indipendentemente dalle specificità territoriali.

Il nuovo territorio delle banche, quindi, è sulle nuvole dei dati dei propri clienti. Le PMI dovranno cercare capitali sempre più sul mercato europeo, non solo sul territorio locale, e non solo da fonti bancarie. Le famiglie dovranno scegliere la banca sulla base dei parametri patrimoniali, economici ed organizzativi, e non più per tradizione, prossimità geografica o relazionale.

Le banche, come del resto i buoi, non saranno più dei paesi nostri, ma oggi più che mai, nel quadro dell’Unione Bancaria e con la prospettiva del bail-in, ci tocca sposarle. Nel bene e nel male, in salute e in malattia, in ricchezza e – soprattutto – in povertà. Finché Draghi non ci separi.

(2 – fine. Leggi la prima parte)

Twitter: @carloalberto

Riferimenti bibliografici

Barbagallo, C., 2015. “Le banche locali e di credito cooperativo in prospettiva: vigilanza europea ed evoluzione normativa”, Banca d’Italia, 12 Febbraio 2015. Berger, A.N., Goulding, W., and Rice, T., 2013. Do Small Businesses Still Prefer Community Banks?, Board of Governors of the Federal Reserve System – International Finance Discussion Papers, Number 1096, December 2013 Berger, A.N., and Udell, G.F., 2002. Small business credit availability and relationship lending: The importance of bank organizational structure, Economic Journal 112, 32-53. Berger, A.N., and Udell, G.F., 2006. A More Complete Conceptual Framework for SME Finance, Journal of Banking and Finance 30, 2945-2966. Del Prete, S., Pagnini, M., Rossi, P. e Vacca, V., 2013. Organizzarsi per prestare in tempo di crisi. Risultati di un’indagine sulle banche. Banca d’Italia, Questioni di Economia e Finanza, n. 154, Aprile 2013 DeYoung, R., Frame, W.S., Glennon, D., and Nigro, P., 2011. The information revolution and small business lending: The missing evidence, Journal of Financial Services Research 39, 19-33. ECB, 2015. Parere della Banca Centrale Europea del 25 marzo 2015 sulla riforma delle banche popolari, (CON/2015/13) Frame, W.S., Padhi, M., and Woolsey L., 2004. The Effect of Credit Scoring on Small Business Lending in Low- and Moderate Income Areas, Financial Review 39, 35-54. KPMG, 2014. Bilanci dei gruppi bancari italiani: trend e prospettive, KPMG Advisory, 2014 Locatelli, R., 2008. Gruppo federale e localismo nella gestione del credito. Intervento al convegno “Il modello federale di organizzazione bancaria”, ABLP, Brescia, 13 giugno 2008 Petersen, M.A., 2004. Information: Hard and Soft, NBER Working Paper, 2004 Stein, J.C., 2002. Information production and capital allocation: Decentralized vs. hierarchical firms, Journal of Finance 57, 1891-1921. Visco, I., 2015a. Intervento del Governatore della Banca d’Italia Ignazio Visco, Congresso Assiom Forex, Banca d’Italia, 7 Febbraio 2015. Visco, I., 2015b. Indagine conoscitiva sul sistema bancario italiano nella prospettiva della vigilanza europea. Audizione del Governatore della Banca d’Italia. Senato della Repubblica, 6a Commissione permanente (Finanze e tesoro), 22 Aprile 2015. Tarantola, A. M., 2011. Il Credito Cooperativo del domani: sviluppo, efficienza e solidarietà, Banca d’Italia, 9 Dicembre 2011