categoria: Res Publica

Quel che la politica non ha mai capito di Keynes. E cosa ci resta da fare

Quando a Ugo La Malfa, noto esponente del partito Repubblicano, proponevano una legge, un’idea per in intervento politico-sociale, lui chiedeva sempre, come ammonimento: “Chi paga?”. Che poi, la formulazione estesa, e più precisa, dovrebbe essere: “Quanto costa? E chi paga?”. Ed è quello che ogni elettore e contribuente dovrebbe chiedersi quando sente formulare proposte e programmi politici.

Di fatto, uno Stato (inteso come complesso unitario delle amministrazioni pubbliche) ha unicamente tre modi per finanziare le proprie spese: tassando, facendo deficit/debito, stampando moneta (monetizzando il deficit/debito, in sostanza). Nelle economie avanzate vengono utilizzate solo le prime due opzioni, mentre in alcuni paesi (Argentina, Venezuela, Zimbabwe, eccetera) si ricorre anche alla terza opzione, sebbene non abbia mancato di produrre risultati disastrosi in termini di inflazione e di distruzione del sistema economico-finanziario.

In ogni caso, in tutte e tre le ipotesi, è sempre il contribuente a pagare, sotto forma di riduzione della sua disponibilità di denaro e della sua capacità di acquisto, nonostante in alcuni casi non ne abbia immediata percezione: mentre, infatti, l’aumento della pressione fiscale è immediatamente percepito dai contribuenti come tale (più tasse meno reddito disponibile), l’utilizzo e l’aumento del deficit/debito sembrano non avere conseguenze di tale natura (ed infatti sono in moltissimi ad auspicare lo sforamento del limite del 3% di deficit), quando invece è intuitivo che – anche a parità di tassi di interesse – l’aumento dello stock di debito non può che produrre un aumento degli interessi da pagare e delle tasse necessarie per poterli pagare e, quindi, della pressione fiscale.

Così è anche nel caso dell’utilizzo, per finanziare la spesa pubblica o monetizzare il relativo deficit, della stampa di moneta, cioè scollegando l’emissione di nuova moneta dalla produzione complessiva di ricchezza – scollegandola, cioè, dall’aumento del Pil: l’inflazione che si determina da tale, duraturo, scollegamento non determina altro che la riduzione del potere di acquisto dei contribuenti – soprattutto quelli a reddito fisso o che non possono scaricare sui prezzi l’inflazione – e quindi una sorta di tassa, per lo più sulla povera gente. Non è un caso che il termine signoraggio derivi da “aggio del signore”, “seigniorage”, cioè dal tributo un tempo dovuto dai sudditi al sovrano o al “signore” feudale per il suo potere monopolistico di emettere moneta. Potere che esercitava a sua totale discrezione, finanziando per esempio, tramite la stampa di moneta, campagne di guerra o sue necessità personali. La capacità di acquisto dei sudditi, quindi, dipendeva unicamente da quanto più o meno il sovrano intendesse “inflazionare” quella moneta. Più il sovrano stampava moneta più i sudditi, a parità di reddito nominale, perdevano reddito reale.

La ragione di fondo per la quale, oggi, si difende con tanto vigore l’indipendenza delle banche centrali è quella, appunto, di non cumulare nello stesso soggetto, lo Stato, la funzione di tassare via imposte e via inflazione, garantendo la stabilità della moneta, la capacità di acquisto dei cittadini e la stabilità del sistema economico-finanziario.

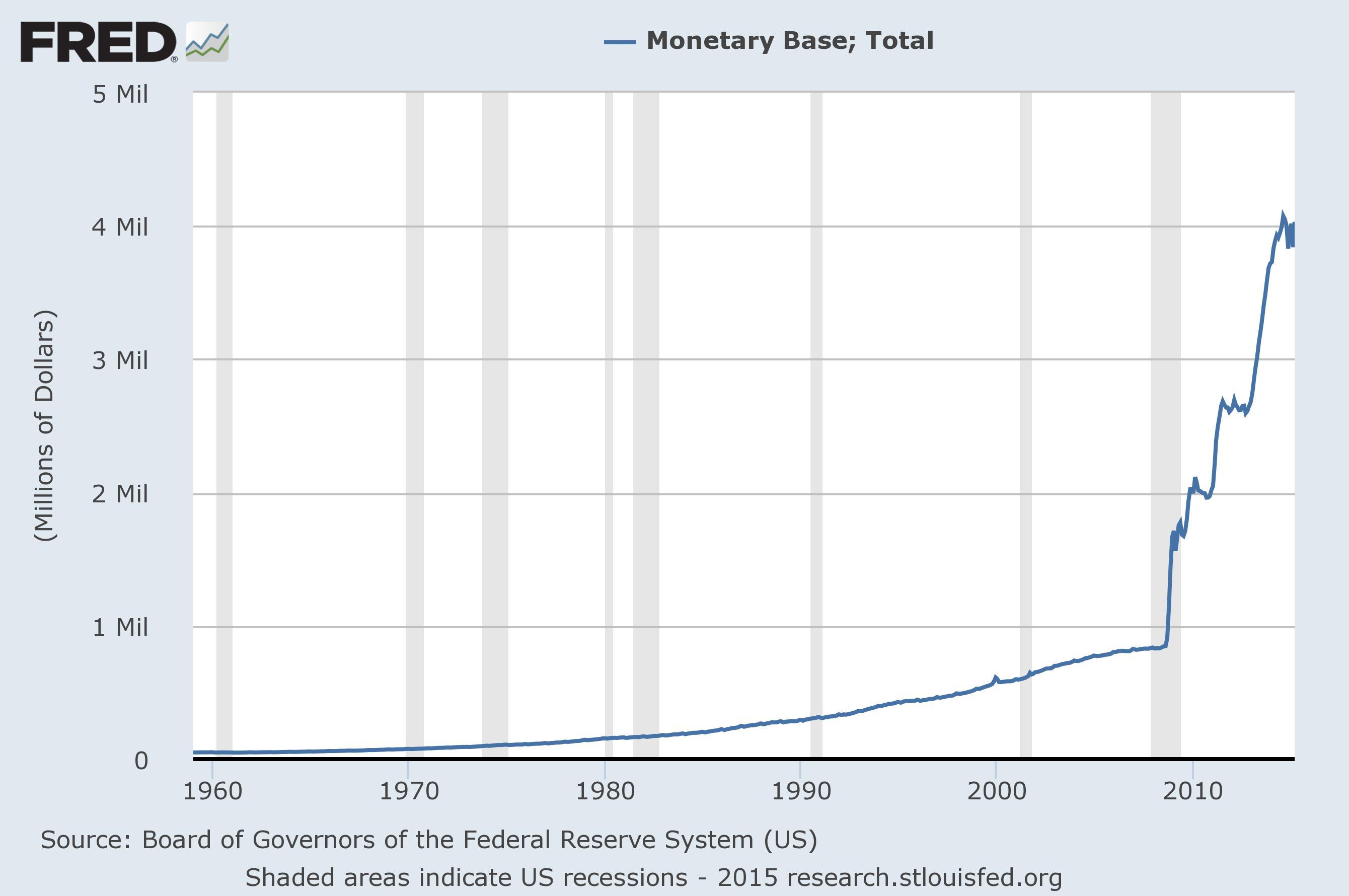

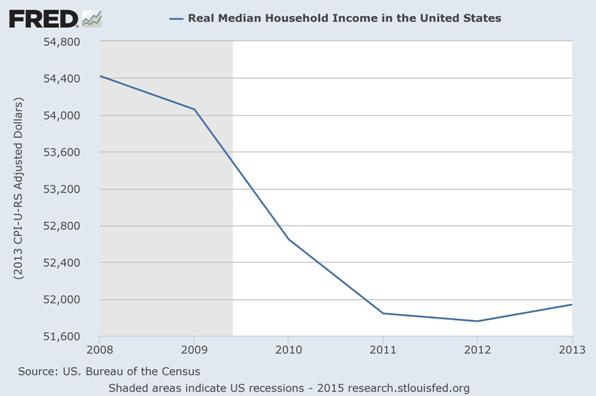

Che il reddito delle persone non dipenda dalla quantità di moneta immessa in più nel circuito finanziario, si ricava agevolmente da questi grafici, in cui si vede che nonostante la Federal Reserve, (o Fed, la banca centrale degli Stati Uniti) abbia quadruplicato la base monetaria (non per monetizzare il debito ma per operare i diversi Quantitative Easing), il reddito medio delle famiglie americane è diminuito.

Ciò premesso in termini di identificazione delle fonti di finanziamento, occorre ricostruire sommariamente le grandezze economiche italiane. A fronte di un Pil di circa 1600 miliardi di euro (per comodità e semplicità di trattazione, tutte le grandezze indicate saranno arrotondate), costituito per circa 150/200 da economia sommersa (quest’ultima stimata e non misurata) lo Stato italiano ne intermedia circa 800 miliardi. Tale somma deriva dal conto consolidato di tutte le amministrazioni pubbliche, cioè escludendo il doppio passaggio di denaro, in entrata ed in uscita, tra amministrazioni: per esempio, il deficit dell’Inps, pari a circa 100 miliardi, ripianato dallo Stato per analogo importo, viene ovviamente contato come spesa una sola volta e non due (nonostante i trasferimenti siano due: Stato-Inps; Inps-cittadini).

Il bilancio consolidato italiano presenta, al momento, entrate per circa 750 miliardi e uscite per circa 800 miliardi, di cui circa 80 miliardi per interessi passivi. La differenza, pari a circa 50 miliardi (il famoso 3% di 1600 miliardi di Pil), costituisce il deficit di cui tanto si parla. Sulla veridicità dei conti pubblici italiani e del relativo ammontare di deficit si può consultare, volendo, un approfondimento su Piano Inclinato.

Tralasciando ora tale aspetto, seppure determinante per la sostenibilità dell’attuale spesa pubblica, ci focalizzeremo sulla dinamica della spesa e del debito pubblico.

Intanto, senza alcuna altra notazione, è immediatamente intuibile la differenza tra deficit annuale (che è un flusso) e debito pubblico(che è uno stock), il quale è la somma di tutti i precedenti deficit.

Occorre, inoltre, dire che tale deficit è rilevato avendo unicamente riguardo agli accertamenti del bilancio preventivo (seppure monitorati sino al termine dell’esercizio) e non ai dati rielaborati a consuntivo, a prescindere quindi dalla valutazione dei soldi effettivamente incassati a fronte dei crediti portati a nuovo. Ma, questo, come si è detto, si potrà approfondire consultando l’articolo al link sopra indicato. Tenuto per buono tale ammontare di deficit (e non è buono per nulla, vista la vicenda dei debiti della pubblica amministrazione verso i fornitori), occorre capire perché ordinariamente la politica preferisca fare deficit anziché conseguire il pareggio di bilancio (nonostante sia ora previsto come un obiettivo costituzionale).

Si potrebbe dire che di un’opera pubblica beneficiano più generazioni e, quindi, non è giusto che l’onere venga posto a carico di una sola generazione. Ma, in realtà, non è affatto detto che il debito riguardi opere pubbliche ed anzi in Italia è stato per lo più fatto ed è fatto per finanziare spese correnti.

Ovviamente, la traslazione in avanti del peso fiscale offre un ritorno politico, in quanto se l’opera venisse integralmente finanziata subito con tasse, i cittadini avrebbero immediata percezione del maggiore carico fiscale e potrebbero sindacare l’effettiva utilità dell’opera.

Il motivo principale, però, anche se chiaramente si unisce a quelli sopra detti, risiede nella assoluta singolarità delle modalità di rimborso del debito pubblico. Modalità che costituiscono un’arma potentissima, la quale, però, se non maneggiata adeguatamente comporta conseguenze altrettanto potenti e deleterie.

Lo Stato, infatti, (a differenze di famiglie, aziende, altri enti locali) rimborsa i titoli di debito emessi unicamente a scadenza e quindi, annualmente, paga solo gli interessi e non anche la quota capitale.

A scadenza, inoltre, procede al rimborso non mediante prelievo fiscale dai cittadini ma emettendo previamente titoli di debito per pari importo. Quindi, in sostanza, accende un nuovo prestito con il quale salda il vecchio prestito. Naturalmente, e questo rileva molto, di volta in volta cambiano le condizioni (il rendimento in termini di interessi da riconoscere agli investitori) a secondo dal rating acquisito e del contesto mondiale relativo ai tassi di interessi di mercato il quel momento.

Rimane il fatto che ciò costituisca un forte incentivo per la politica ad indebitarsi: si può, ad esempio, aumentare la spesa di 100 miliardi (con analoga ricaduta sul Pil), con il corollario di appalti, assunzioni, ecc., al solo costo degli interessi passivi (seppure, come si è detto, dovranno comunque comportare un aumento della pressione fiscale). A tassi attuali, una maggiore spesa di 100 miliardi costa 2 miliardi di interessi all’anno, che però – e anche questo deriva dalla singolarità del debito aspetto – dovranno essere pagati per tutta la vita.

Sembra un meccanismo perfetto e diabolico ma, purtroppo, non lo è per le tante ragioni di cui dopo si darà conto.

Torniamo un attimo indietro e vediamo brevemente perché gli investitori dovrebbero fidarsi dello Stato. Perché gli investitori dovrebbero fidarsi di questo schema Ponzi per il quale lo Stato rimborsa i prestiti con nuovo prestito? Lo facesse un cittadino qualsiasi verrebbe subito sbertucciato.

Chiaramente, come già è stato anticipato, perché lo Stato ha due strumenti formidabili: può tassare i cittadini e, all’occorrenza, può stampare la moneta necessaria a ripagare il debito. Entrambi gli strumenti hanno, però, due pesanti controindicazioni:

a) l’aumento della tassazione riduce il reddito disponibile per cittadini e aziende, deprime i consumi e riduce possibilità di investimenti privati, dal momento che gli stessi dipendono dai margini netti e dal premio rispetto a investimenti privi di rischio (cioè, più la pressione fiscale è alta meno gli imprenditori saranno portati a rischiare e intraprendere, soprattutto quando i periodi di trasformazione, quale quello che stiamo vivendo, riducono, o rendono più difficilmente individuabili, i business profittevoli);

b) la stampa di moneta per monetizzare il debito (emessa quindi a prescindere dall’output di un paese) riduce la capacità di acquisto dei cittadini e ne riduce la sua funzione di riserva di valore e la possibilità di attrarre investimenti e capitali, necessari anche per finanziare il debito emesso. Nessuno, infatti, investe e compra titoli volentieri, se non con un più che proporzionale ritorno, in un paese in cui la moneta non sia stabile.

Il meccanismo del debito, comunque, ad un politico sembra perfetto in quanto consente di sviluppare spesa pubblica con un’incidenza che inizialmente appare minima. Ciò sembra determinare un sicuro aumento del Pil (ed effettivamente la spesa pubblica aumenta sicuramente il Pil dal momento che lo stesso è determinato dalla sommatoria di consumi (C), investimenti (I), spesa pubblica (G) e saldo netto import/export (NX)) e un sicuro aumento del consenso elettorale senza effetti particolarmente negativi.

In realtà, non si tiene conto che spesa pubblica/indebitamento:

a) spiazza investimenti privati: la spesa pubblica è, infatti, finanziata (in entrambi i casi di copertura immediata ed integrale con tasse e di copertura con tasse solo della parte interessi) da risorse private che vengono sottratte alla possibilità di investimenti privati (sia che vengano effettuati direttamente sia che vengano effettuati indirettamente attraverso i depositi bancari, che costituiscono la risorsa per il credito bancario);

b) il debito costa: a parte la quota capitale, che viene sempre rifinanziata ma che contribuisce ad aumentare lo stock di debito (con effetti sui rendimenti futuri da riconoscere), la parte relativa agli interessi ha un costo annuo – e per tutta la vita – che va ad incidere sul bilancio statale in misura tanto maggiore quanto gli investimenti finanziati a debito non sono stati produttivi;

c) se quindi l’investimento realizzato a debito ha un rendimento minore del suo costo, il rapporto debito/Pil aumenta; viceversa se il rendimento è maggiore. Cioè è intuitivo, essendo sufficiente far riferimento al leverage aziendale o all’indebitamento familiare: se un’azienda si indebita per comprare capannoni, macchine aziendali, ecc. e questi investimenti determinato un aumento del fatturato e dell’utile superiori al costo del finanziamento, l’azienda ha il corrispondente beneficio e può agevolmente ripagare il debito; altrettanto per la famiglia: se la famiglia si indebita per fare investimenti (compra casa, fa studiare il figlio in un’ottima università, ecc.) può avere un ritorno economico tale da poter ripagare il debito; se invece azienda o famiglia si indebitano per spese correnti (per pagare i dipendenti o per mangiare caviale anziché minestrone) brucia solo cassa e prima o poi andrà in fallimento;

d) nel caso dello Stato, però, è più difficile capire ex ante quale possa essere l’investimento che possa generare un ritorno maggiore del costo: lo Stato, infatti, costruisce strade, ponti, ferrovie, porti, distribuisce pensioni, stipendi, ecc. Beni e servizi, cioè, che non sempre generano un ritorno monetario immediato e diretto. Il ritorno, però, può essere indiretto: se quella nuova strada/autostrada consente di trasportare merci più velocemente, le aziende saranno più produttive, assumeranno più personale e il Pil aumenterà di conseguenza. E se aumenta il Pil (il denominatore del rapporto debito/Pil) il rapporto, appunto, debito/Pil diminuirà di conseguenza. Altrettanto se, in ipotesi, uno Stato ha l’università di Stanford anziché quella di Camerino: se da quell’università, da quel centro di ricerca, escono Zuckerberg e Brin che inventano Facebook e Google i benefici diventano ovviamente anche di tipo economico ed occupazionale per l’intero paese;

e) è da dire che mentre ai tempi di Keynes spesa pubblica e pressione fiscale negli Usa erano a circa il 15% del Pil, ora sono al 38% negli Stati Uniti e al 50% in Italia. I margini, quindi, per interventi dello Stato che abbiano rendimento positivo sono notevolmente minori, visto che, rispetto ad un tempo, sia la presenza/intermediazione dello Stato sia lo stock di opere pubbliche sono notevolmente maggiori e la valutazione ex ante del beneficio economico dell’indebitamento è diventata molto più difficile;

f) in realtà, un politico non ha le competenze né gli incentivi per operare una ponderata valutazione di tale beneficio: sembra difficile, infatti, che un politico – ma anche un qualsiasi cittadino – possa capire prima se sia meglio realizzare/finanziare Facebook o Google (un motore di ricerca la cui enorme utilità è diventata, e non poteva che diventare, evidente solo a posteriori) oppure sussidiare una – già esistente – fabbrica che produce acciaio, automobili o pentole a pressione. Anzi, sia per motivi elettorali sia per motivi sociali/occupazionali, sarà più portato a sussidiare la fabbrica che produce acciaio, nonostante la stessa sia magari diventata non più competitiva, soprattutto in un contesto di globalizzazione come quello attuale;

g) ecco, allora, che il politico accederà volentieri a quella, folle, tesi che la spesa pubblica e l’indebitamento generino comunque e sempre effettivi positivi sull’economia del Paese. La tesi nasce dall’idea, ingenua e semplicistica, che siccome la spesa dello Stato si tramuta in reddito di cittadini/aziende l’effetto è sempre e comunque positivo. Ovviamente, è vero che la spesa pubblica genera reddito per chi ne beneficia a aumenta il Pil. Ma non basta a renderla un’idea intelligente di per se stessa, anche tacendo sul fatto che l’identificazione dei beneficiari è rimessa alla piena e clientelare discrezionalità dei politici. Trascura, infatti, quanto sopra abbiamo visto sul costo della spesa pubblica e dell’indebitamento, in termini di spiazzamento degli investimenti privati e di costo dell’indebitamento in termini di interessi da pagare. L’idea di Keynes, quindi, di espandere la spesa pubblica in tempo di recessione – per poi contrarla in tempo di buona salute della congiuntura economica – in un contesto, si ripete, di spesa pubblica e pressione fiscale al 15%, si è trasformata, nel pensiero comune, nella possibilità di fare deficit e debito per sempre, dal momento che si riteneva e si ritiene che la spesa dello Stato sia reddito per i cittadini e che sia conseguentemente sempre positiva;

h) come sopra abbiamo visto – e come si capirà dai seguenti dati – tale concezione non tiene conto del costo economico, sociale e finanziario della spesa e dell’indebitamento. Se infatti il Pil cresce ad un tasso inferiore al rapporto deficit/debito, il rapporto debito/Pil aumenterà e lo stock di debito genererà una spesa per interessi sul Pil sempre maggiore, determinando la necessità di aumentare proporzionalmente le tasse, così riducendo sempre di più gli spazi per l’intrapresa privata e riducendo ovviamente anche il reddito dei cittadini; è chiaro, inoltre, che più il Pil è intermediato dallo Stato più la crescita dipende dalla spesa pubblica, creando una sorta di dipendenza economico/finanziaria in cui le imprese non sono più abituate a competere sul mercato e quando si trovano a fronteggiare – come nell’attualità – una forzata contrazione della spesa pubblica, da cui dipendevano, non hanno più la capacità di essere competitive;

i) in sostanza, quando, per esempio, il deficit è al 3% e il Pil cresce all’1%, l’investimento effettuato a debito ha avuto un rendimento minore del suo costo e il rapporto debito/Pil peggiorerà. Fare un calcolo così anno per anno – vista la diversa natura dell’”investimento” pubblico rispetto a quello privato – ha un senso relativo. Guardando, però, il passato con uno sguardo più ampio, riusciamo a capire meglio quanto la struttura di spesa italiana sia stata e sia così inefficiente da determinare un costante aumento dell’indebitamento, della spesa per interessi e del rapporto debito/Pil.

Cioè, di fatto, la spesa pubblica italiana ha quasi sempre determinato un ritorno minore del suo costo. Come l’azienda che si indebita non per comprare un macchinario (che la possa rendere più produttiva e che aumenta il fatturato e l’utile) ma per finanziare la gestione ordinaria; come la famiglia che si indebita non per comprare casa ma per pasteggiare a champagne: finita la sbornia, rimane il debito e non aumenta il reddito per ripagarlo.

Si dirà: basta scegliere gli investimenti giusti e le persone che possano sceglierli bene. Questo è ovviamente, comunque, necessario, a prescindere dal livello di spesa. Anche scegliendo le persone giuste, però, non è detto che siano tanto visionare da capire che è meglio Google di una fabbrica di pentole. Inoltre, come si è detto, dovrebbero anche essere oneste – ed in Italia non è facile – e non rispondere all’immediata necessità del consenso elettorale: in realtà, è molto più facile e politicamente redditizio spendere a caso o spendere per garantire l’occupazione oggi – anche se illusoria visto che è sussidiata – piuttosto che quella del domani;

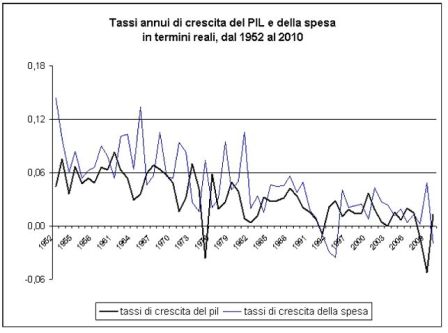

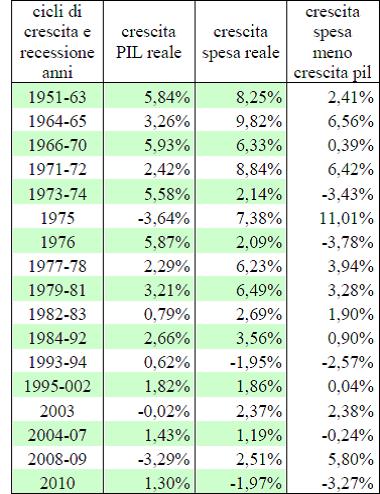

Per capire quanto la spesa pubblica italiana abbia sempre avuto un rendimento minore del suo costo, si guardi il grafico seguente (Piero Giarda: “Dinamica, struttura e criteri di governo della spesa pubblica: un rapporto preliminare”), da cui si ricava che il PIL è sempre cresciuto ad un tasso inferiore a quello della spesa.

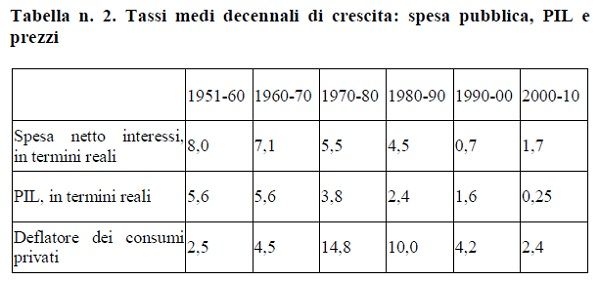

Si guardi, inoltre, la seguente tabella (tratta sempre dal sopra citato rapporto Giarda), in cui l’incremento di spesa pubblica viene depurato dall’inflazione e dalla spesa per interessi. Anche da questa tabella si ricava che l’incremento di spesa pubblica non ha – quasi – mai generato l’aumento proporzionale del Pil.

Analoghe conclusioni scomponendo nelle diverse fasi del ciclo economico (medesimo rapporto citato).

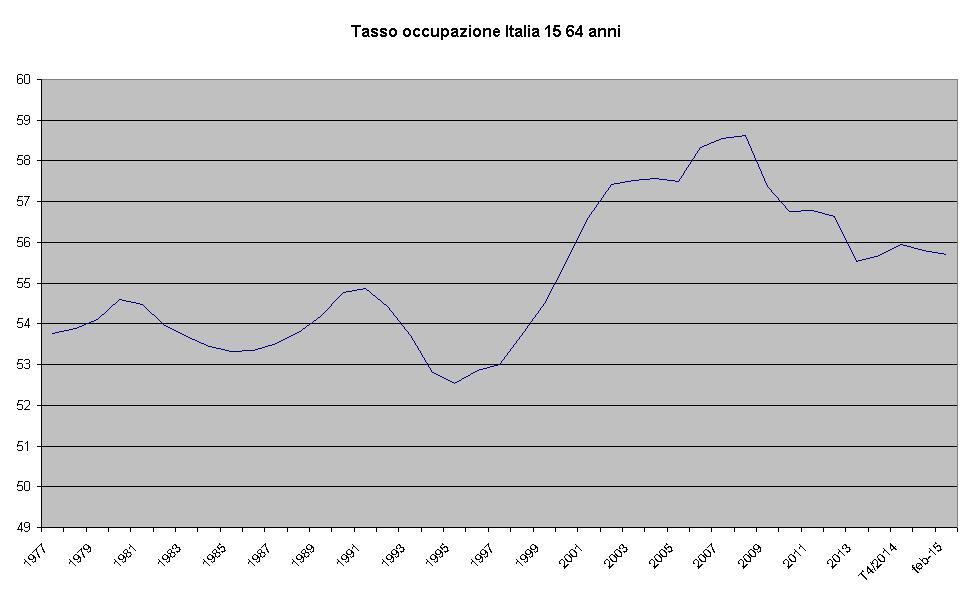

Si guardi, infine, il seguente grafico (elaborazione su serie storica Istat), riportante il dato storico sulla percentuale di occupati nella fascia di popolazione 15/64, quella presa in esame dalle statistiche sulla disoccupazione. Attualmente, tale percentuale, nonostante la lunga crisi, si colloca al 55,5%. Fino all’introduzione dell’euro, tale percentuale non hai mai superato il 55%, con punte inferiori al 53%. Nel ventennio 1977/97, nonostante la spesa pubblica aumentasse ad un ritmo, come sopra evidenziato, del 4/5% all’anno, l’occupazione non ha, dunque, avuto significativi miglioramenti.

Quanto sopra ha determinato un indebitamento ad oggi di circa 2.160 miliardi, con una spesa per interessi di circa 80 miliardi, ovviamente sottratti al bilancio statale ed alle tasche degli italiani, e la paralisi del paese, oppresso da una pressione fiscale insostenibile. Ciò che sembrava un meccanismo perfetto si è rivelato un tragico boomerang. Può pensarsi che attualmente la spesa per interessi sia immotivatamente alta. In realtà, oggi lo Stato (inteso come complesso delle amministrazioni pubbliche), spende per interessi ca. il 5% del Pil. Inoltre, tenendo conto che il debito ammonta a 2160 miliardi, il costo del debito è circa il 3,7%. Ebbene, nel 1992 lo Stato aveva una spesa per interessi pari al 12% del Pil. E’ come se oggi spendesse 200 miliardi per pagare gli interessi, anziché 80. Dovrebbe trovare altri 120 miliardi. Per tutti gli anni, però, non una tantum. E li potrebbe trovare solo aumentando le tasse in misura corrispondente. Occorre pensare, però, che tutte le imposte sulla casa generano meno di 30 miliardi di gettito. Si può capire, quindi, quanto potrebbe essere difficile trovare altri 120 miliardi per pagare tale maggiore annuale spesa per interessi.

Ma che cosa ha determinato, rispetto al 1992, la progressiva riduzione della spesa per interessi? L’inversione della politica monetaria internazionale (già dagli anni ’80), la riduzione delle spinte inflazionistiche anche per effetto del minor costo dell’energia e, relativamente, all’Europa, il Trattato di Maastricht e l’introduzione dell’euro, che hanno determinato l’allineamento al ribasso dei tassi di interesse nonostante il diverso rischio di credito dei paesi aderenti.

L’euro, inoltre, ha annullato il rischio di cambio (rendendo possibili investimenti esteri, economici e finanziari) nei paesi che avevano una valuta che si svalutava continuamente, senza il timore, quindi, che il rendimento dell’investimento potesse essere annullato dalla perdita sul cambio.

Mercato comune, moneta comune, ma non unione fiscale politica. Perché? In realtà, non – o non solo – per miopia dei costituenti europei ma perché non era possibile al momento fare diversamente. C’era la necessità di avere un mercato comune e un blocco continentale adeguato (mediante il quale trattare, in posizioni di maggior forza con i paesi emergenti – la Cina, uno per tutti – e con gli Stati Uniti), senza però poter immediatamente ricreare le condizioni da cui sono nate le altre aree valutarie comuni, senza cioè un’unione politico-fiscale (la quale, in ogni caso, non è certo la panacea di tutti i mali, in termini di burocrazia e discrezionalità degli interventi – molti programmi di spesa, per esempio, del governo federale Usa sono totalmente discrezionali e di dubbia efficacia).

Si può prendere il caso degli Stati Uniti, una delle più antiche unioni federali. Negli Stati Uniti, i contribuenti degli Stati versano ca. il 50% delle tasse complessivamente pagate nelle casse federali. A sua volta, il governo federale ridistribuisce tali tasse agli Stati in parte con programmi automatici (Medicare e Medicaid) e in parte con programmi discrezionali (integrazione disoccupazione temporanea, incentivi alle scuole pubbliche, programmi per le minoranze, per ridurre la violenza, ecc.). Come per il bilancio Ue, alcuni Stati sono contributori netti mentre altri ricevono più soldi di quanti ne versino. Oltre al fatto che non sarebbe davvero certo che l’Italia, in caso di unione fiscale, si possa trovare tra quelli che ricevono più di quanto versino, occorre dire che tale costruzione è attualmente impossibile, visto che se l’Italia dovesse dare all’Europa la metà delle sue entrate fiscali (quindi, circa 400 miliardi), rimarrebbe unicamente con gli spiccioli, considerato che solo di pensioni e trattamenti sociali spende circa 300 miliardi all’anno. Non rimarrebbe, quindi, certo una somma (100 miliardi) adeguata per svolgere tutti le altre funzioni istituzionali.

Che, comunque, l’unione fiscale non sia garanzia – come spesso si crede, richiamando le “aree valutarie ottimali” – di adeguato riequilibrio, anche nelle fasi recessive, delle disuguaglianze regionali, si può ricavare dalle seguenti tabelle (elaborazione Financial Times su dati US Census Bureau):

In ogni caso, come si è detto, per l’unione fiscale, sarebbe stato necessario un poderoso trasferimento di competenze e di sovranità dai singoli Stati – e dall’Italia – all’Unione europea, con tutti i risvolti organizzativi, sociali e politici del caso.

Ancora più rilevante è, però, la differenza del rapporto finanziario tra governo federale/banca centrale e Stati. La Fed, infatti, non garantisce né compra il debito degli Stati dell’unione. Ciò per effetto sia della forte indipendenza degli Stati sia, soprattutto, perché dal 1841 ad oggi non è stato necessario. E non è stato necessario non certo a caso: in quell’anno, infatti, il governo federale si rifiutò di salvare, a differenza di qualche decennio prima, alcuni Stati che si erano indebitati troppo, soprattutto con Inghilterra e Olanda. Otto Stati – più il territorio della Florida – vennero fatti fallire e da allora tutti gli Stati si dotarono di una stringente normativa sul bilancio, tale per cui il bilancio delle spese corrente deve sempre essere in pareggio (ed eventuali deficit devono essere ripianati entro due anni) e quello delle spese in conto capitale, per gli investimenti, viene finanziamento con apposite emissioni di debito previa, spesso, consultazione dei contribuenti.

Così, ad oggi, gli Stati dell’unione (tralasciando la questione pensionistica, che però incide in tutto il mondo) hanno un indebitamento medio del 20% e una limitata capacità di generare nuovo debito.

La Fed, pertanto, per ora non ha mai avuto necessità di occuparsi e garantire il debito dei 50 Stati. Né, comunque, sembra che se ne debba occupare in futuro, visto che sono continue le proposte politiche per estendere, anche agli Stati, la possibilità di fallire come già accade per le città (si veda il caso di Detroit) e per le contee, possibilità che la Costituzione americana né prevede né esclude espressamente.

Un contesto, quindi, del tutto diverso dall’Europa, dove l’indebitamento complessivo è pari ad 11.500 miliardi di euro e quello medio è circa il 93%. Soprattutto, un contesto in cui gli stati europei potevano fare deficit e debito senza limiti.

Si pensi, al riguardo, che il bilancio dell’eurosistema di banche centrali (Bce più banche centrali nazionali) è di 2.000 miliardi e che il Pil dell’intera eurozona è di circa 13.000 miliardi. Per effetto del QE, ora operativo, il bilancio suddetto si espanderà di 1.000 miliardi, cifra che appare enorme. Si capisce subito che consentendo agli Stati deficit libero (il 10% di deficit determinerebbe un aumento annuo pari a 1.150 miliardi di debito), la Bce per contenere la speculazione e tenere bassi i tassi dovrebbe effettuare un QE all’anno per tutta la vita. Il suo bilancio, inoltre, assumerebbe dimensioni gigantesche, tali da rendere impossibile la politica monetaria e tali da rendere i contribuenti europei soggetti a rischi enormi, a meno di stampare ogni anno così tanta moneta da polverizzare sia il valore dell’euro sia la capacità di acquisto di aziende e cittadini europei.

Si ricordi che anche la Banca nazionale svizzera (il cui attivo di bilancio aveva raggiunto l’87% del Pil) ha dovuto rinunciare al proposito di difendere il limite di apprezzamento a cui aveva cercato di fissare il franco svizzero. Una banca centrale, quindi, non è impermeabile alle grandezze e ai rischi, sebbene sia dotata della possibilità di stampare moneta a piacimento.

Tanti benefici dall’euro anche per l’Italia (investimenti, credito, nostro debito comprato all’estero, tassi di interesse più bassi, ecc. Per l’Italia benefici comunque maggiori, visto che sarebbe fallita per effetto del sempre maggiore peso degli interessi) ma senza una struttura federale europea e senza la possibilità che la Bce potesse materialmente garantire dalla speculazione il debito degli Stati, visto l’ammontare esistente e la possibilità di generarlo senza limite.

Improvvisamente, in quel contesto irrompe il sudden stop causato da Lehman, dalla crisi greca (ora di nuovo all’ordine del giorno), da quella dei debiti sovrani e del break up euro (con espresse dichiarazioni sull’uscita dall’euro dell’Italia). I capitali fuggono dai paesi troppo indebitati e che possono uscire dall’euro, causando anche il tracollo del prezzo dei titoli di Stato e, parallelamente l’aumento dello spread e dei rendimenti.

Manca ancora un tassello alle particolari modalità di rimborso e rifinanziamento del debito pubblico, quello schema Ponzi di cui si è detto.

Il debito, infatti, quello già esistente (a cui si aggiunge quello generato annualmente) ha scadenze diverse (un anno, tre, dieci, trenta), ed ogni anno scade una certa quantità di debito, il cui ammontare dipende dalle diverse scadenze di rimborso originariamente previste.

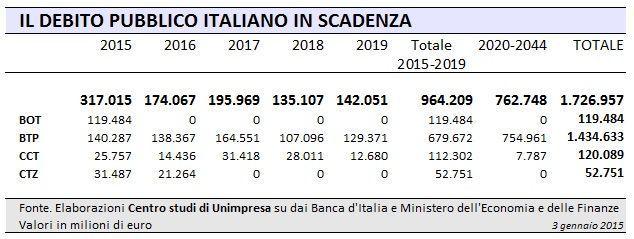

Per esempio, come da seguente tabella, nel 2015 dovranno essere emessi titoli di debito, così da rimborsare il vecchio e finanziare il nuovo, per circa 317 miliardi di euro. E così ogni anno, ovviamente, seppure per importi di volta in volta diversi.

Il rendimento da riconoscere agli investitori (rendimento che si genera in asta secondo il meccanismo domanda/offerta sul prezzo di vendita del titolo rispetto al prezzo di rimborso pari a 100), dipende, come si è detto, dal rating sovrano dell’emittente/Italia, dalla moneta e dalla legislazione in cui è emesso, e dal contesto internazionale dei tassi per tale tipo di emittente.

A fronte della paura degli investitori di sottoscrivere un debito che sarebbe stato rimborsato in una moneta diversa da quella di sottoscrizione (lire e non euro), una moneta che si sarebbe svalutata di una percentuale consistente e, quindi, che avrebbe comportato perdite secche in conto capitale, i rendimenti da riconoscere agli stessi per un BTp decennale erano arrivati, nell’autunno 2011, al 7,4% (ora i rendimenti del decennale sono all’1,78%).

Tenuto conto che il debito pubblica ha vita media residua di sette anni, con tali rendimenti, entro pochi anni la spesa per interessi sarebbe raddoppiata, determinando la necessità di aumentare a dismisura la già considerevole pressione fiscale e comportando la grave crisi del sistema bancario e finanziario, colpiti dalla perdita di valore della consistente parte di attivo costituito da titoli di debito (più salgono i tassi, meno valgono i titoli che offrono un rendimento minore di quei tassi), con il corollario della riduzione dell’offerta di credito, della necessità di aumenti di capitale, della riduzione delle pensioni in formazione presso i fondi pensione.

Peraltro, per i motivi di cui si è dato conto, la Banca centrale non poteva fronteggiare adeguatamente la situazione determinatasi sui mercati.

In realtà, la Bce aveva iniziato, tramite il programma Smp (Securities markets programme), a farsi acquirente di titoli sovrani (e ricordiamo che gli acquisti, facendo salire il prezzo fanno diminuire i rendimenti/spread), ma i mercati, sapendo che quel programma aveva un limite massimo di titoli che potevano essere acquistati, non si erano definitivamente ritirati, aspettando solo che quel limite venisse raggiunto.

Viene, a quel punto, raggiunto tra i paesi dell’eurozona l’accordo su Esm (European stability mechanism) e Fiscal compact: gli Stati devono prevedere in Costituzione (o in una norma di pari rango) il pareggio di bilancio strutturale e si devono impegnare in un percorso di riduzione del debito esistente.

In sostanza (si può consultare, al riguardo, questo articolo per maggiori approfondimenti), il trattato Fiscal compact (e tutti i suoi corollari) si intende rispettato qualora un paese non sfori il limite di deficit del 3% (pena immediata procedura di infrazione), apporti i correttivi di bilancio per corrispondere al pareggio strutturale (tenuto conto del livello di output gap, quindi della distanza tra Pil potenziale e Pil attuale determinato dalla congiuntura, di crisi o meno) e adotti riforme adeguate a ridurre, seppur presuntivamente, il debito pubblico, la cui mancata riduzione, tuttavia, non viene sanzionata in via automatica (non si ha più notizia, infatti, della presunta necessità che l’Italia dovesse ogni anno rientrare di una quota considerevole di debito).

Con la costituzione del fondo Esm, che può intervenire anche sul mercato primario (in asta di collocazione dei titoli di Stato) è stata inoltre creata un’ulteriore bocca di fuoco contro la “speculazione” (per approfondimenti sul fondo Esm e sul reale costo per l’Italia si veda questo articolo).

Unito al fatto, che, in caso di crisi, Bce e fondo Esm possono intervenire solo a condizione che il paese “aiutato” sottoscriva un memorandum in cui si impegna ad adottare le riforme chieste dall’Unione europea, ecco che nel 2012 Mario Draghi può pronunciare, senza paura di non essere credibile, la famosa frase “whatever it takes”, cioè che la banca centrale europea avrebbe difeso senza limiti l’euro e l’eurozona.

A quel punto, quando la minaccia è credibile, nessun investitore si mette contro una banca centrale che, in teoria, può, stampando moneta, comprare all’infinito facendo salire sempre il prezzo. Nessuno, cioè, si mette a vendere a 90 un bene che sa che domani potrà essere quotato 95. Al contrario, diventa compratore di quel bene, a prescindere che la minaccia della banca centrale si trasformi in realtà. Così come è stato, peraltro, in quanto la Bce non ha dovuto comprare – in quella fase – alcun titolo per portare, tra gli altri, i titoli italiani ai più bassi rendimenti di sempre, e questo ancor prima che venisse annunciato il Quantitative easing.

Notoriamente, però, una banca centrale non può far altro che comprare tempo. La scommessa è che l’Italia sia in grado, in quel lasso di tempo (pur ora dilatato dal QE), che non sarà certo infinito, di adottare riforme idonee a riorganizzare e ristrutturare la spesa, a ridurre drasticamente la pressione fiscale, a rendere più efficiente, attraente e competitivo il paese in tutte le sue articolazioni, compreso un sistema scolastico/universitario totalmente inadatto alle attuali sfide globali.

Altrimenti, come ammoniva Shakespeare, “la sua fine è nota”.

Twitter @certainregard