categoria: Vendere e comprare

Concorrenza alla europea: Tre più Wind è o non è il magic number?

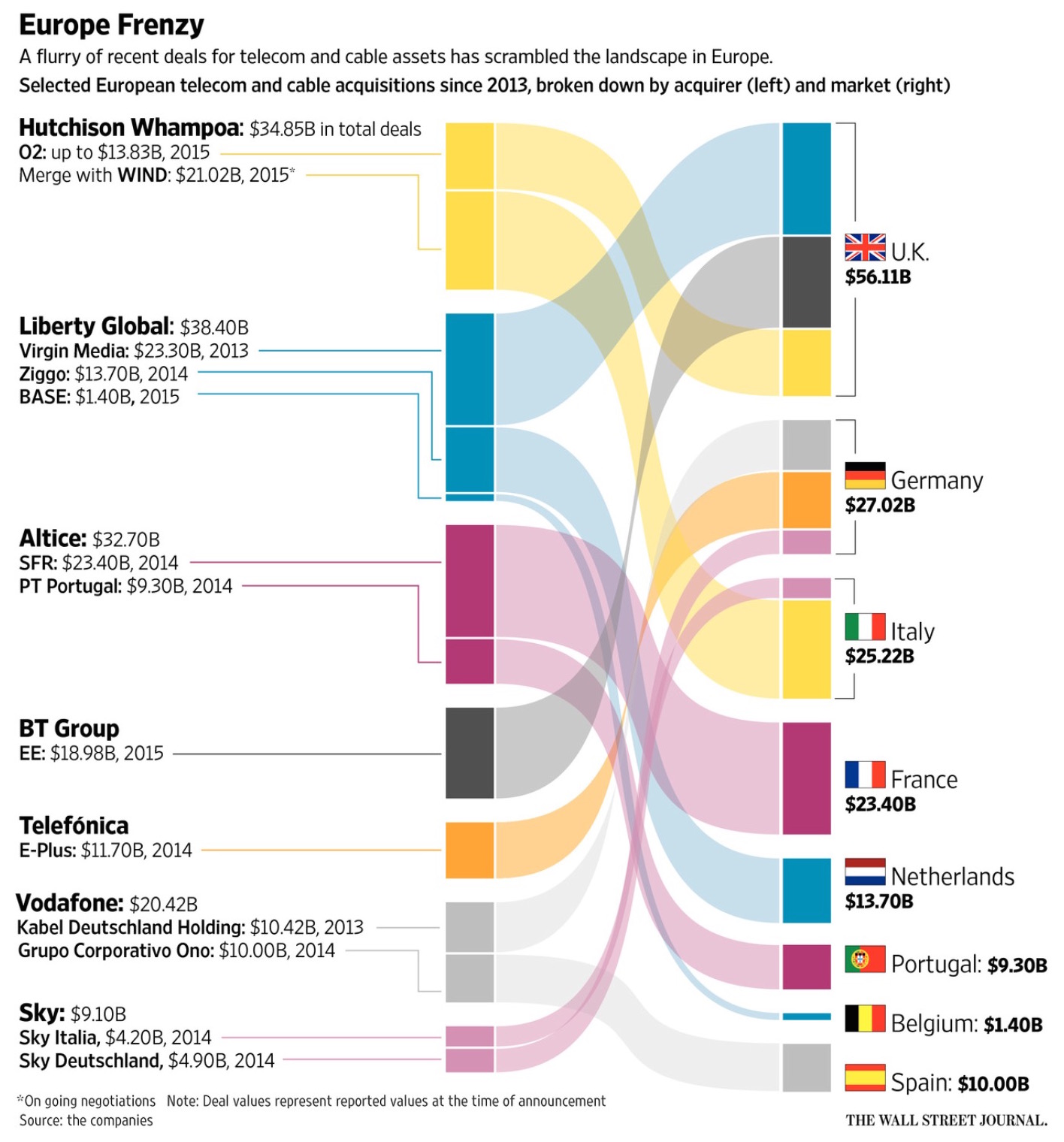

Quello del livello di frammentazione dell’industria europea delle telecomunicazioni non è un tema nuovo nel dibattito comunitario. Le imprese sembrano essersi pronunciate, come si evince dalla fotografia scattata dal Wall Street Journal all’inizio di giugno: da almeno due anni si registra un significativo fermento nel mercato dei merger tra gli operatori del settore – e nel computo vanno ormai inclusi anche i gestori delle reti via cavo coassiale, tradizionalmente utilizzate per la trasmissione del segnale televisivo.

Più cauta la politica. Durante il mandato della seconda commissione Barroso, l’argomento aveva colorato il confronto a tratti aspro tra Neelie Kroes, responsabile del portafoglio dell’Agenda digitale, e Joaquin Almunia, vice presidente con delega alla Concorrenza. Sebbene lo spagnolo fosse contrario all’ipotesi di un rilassamento dei vincoli alle fusioni, sotto la sua supervisione la Commissione autorizzò – con alcuni caveat – tre matrimoni d’alto profilo tra operatori mobili: H3G e Orange in Austria, H3G e Telefónica in Irlanda, Telefónica ed E-Plus in Germania. Con l’ingresso in carica della nuova Commissione, la frattura si è allargata: da un lato, il presidente Juncker e i commissari Oettinger e Ansip, che guardano con favore all’obiettivo del consolidamento; dall’altro, il nuovo commissario alla Concorrenza Margrethe Vestager, determinata a far dimenticare l’approccio del predecessore, ritenuto troppo conciliante.

Proprio due operatori mobili sono le prime vittime di questo cambio di rotta. Nel dicembre scorso, Telenor e Teliasonera avevano annunciato l’intenzione di unire le forze in Danimarca: venerdì, le due aziende hanno ufficialmente abbandonato il progetto, per l’impossibilità di superare le obiezioni della Commissione senza snaturare i confini dell’operazione. L’ostinazione della Vestager le è valsa il plauso del Financial Times: secondo il quotidiano della City, la riduzione da quattro a tre degli operatori mobili attivi in un mercato nazionale implica il superamento della soglia oltre la quale «la concorrenza cessa di funzionare in modo affidabile».

La questione ha implicazioni evidenti per il mercato italiano, alla luce della fusione tra Wind e Tre annunciata nelle scorse settimane. Se approvata, l’operazione – il cui valore complessivo ammonta a quasi 22 miliardi di euro – creerebbe un operatore da più di 31 milioni di clienti mobili, 2,8 milioni di utenze fisse e 6,4 miliardi di euro di ricavi annui, in grado di competere ad armi pari con Vodafone e Tim. Ma il precedente danese giustifica una certa perplessità.

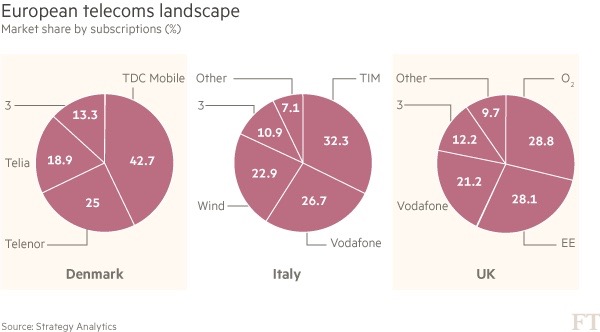

A ben vedere, le similitudini tra le due situazioni appaiono piuttosto limitate: il punto di contatto è l’effetto di contrarre il numero degli operatori attivi; significativamente diverse, tuttavia, sono le condizioni di partenza (e d’arrivo) dei rispettivi mercati. La ventilata fusione tra Telenor e Teliasonera in Danimarca avrebbe dato vita al primo operatore mobile del paese, con una quota di mercato del 44%, e a un testa a testa con TDC Mobile, che già oggi serve il 43% delle utenze. Il terzo operatore Tre, con una fetta del 13%, si sarebbe ritrovato vaso di coccio fra vasi di ferro – un contesto competitivo piuttosto inospitale. Al contrario, il perfezionamento della fusione tra Wind e Tre produrrebbe in Italia una struttura di mercato, per così dire, più egualitaria, con tre operatori attestati su quote prossime al 30%

V’è un altro senso in cui l’accordo annunciato da Hutchinson e Vimpelcom sembra poter accrescere il livello di concorrenza nel settore, piuttosto che danneggiarlo: Tre è l’unico operatore mobile puro rimasto in Italia, dacché tutti gli altri operatori – Tim e Wind dalla nascita, Vodafone ormai dal 2010 – hanno intrapreso la via della convergenza: la sua fusione con Wind rimuoverebbe una delle disparità che, probabilmente, ne ha limitato la crescita negli anni.

Difficile avanzare previsioni sullo spirito con cui il commissario Vestager si avvicinerà al dossier italiano (e a quello, non troppo dissimile, della fusione tra H3G e O2 nel Regno Unito): prevarrà il suo indiscutibile afflato ideologico o l’analisi delle specificità nel caso le consiglierà interventi meno radicali? Possiamo, però, mettere in guardia da alcuni pregiudizi, ben illustrati dalla sua posizione rispetto al progetto danese – e, più in generale, dal bilancio del primo anno del suo mandato.

Innanzitutto, nei numeri tre o quattro (secondo il punto d’osservazione) non è insito alcun significato soprannaturale. L’intensità della competizione economica non è funzione del numero dei concorrenti – e, se questo fosse il discrimine, è evidente che nessun merger potrebbe mai essere approvato dal regolatore.

In secondo luogo, occorre evitare di cadere nella fallacia del Nirvana: l’esito della fusione deve essere paragonato non a uno scenario ideale e utopico (numerosi operatori in perfetta salute finanziaria e industriale che si danno battaglia), bensì all’alternativa più realistica. In altre parole, è azzardato sostenere che due operatori variamente provati dalla perdurante riduzione di margini e volumi e la cui sopravvivenza è a rischio possano contribuire alla concorrenzialità del mercato più di quanto non farebbe un solo e più solido operatore.

Tre: sebbene la concorrenza tenda a ridurre i prezzi, non è legittimo concludere che ogni aumento di prezzo denoti un deficit concorrenziale, specie in un settore che da sempre evidenzia un marcato andamento deflattivo e specie laddove i prezzi di partenza già fossero insostenibilmente bassi. Il prezzo è solo uno dei tavoli su cui si snoda il gioco competitivo: la guerra dei prezzi sarà pure finita, ma la guerra dei servizi è appena cominciata.

Infine, rimane controverso il rapporto tra concorrenza e innovazione: secondo i sostenitori, il consolidamento permette di liberare risorse per gli investimenti; secondo i critici, esso finisce per minare gli incentivi all’investimento. Gli argomenti di entrambe le fazioni sono astrattamente validi: quale dei due effetti abbia il sopravvento è, però, una questione empirica, impossibile da risolvere sul piano squisitamente teorico.

Il rischio che la politica del consolidamento, anziché a una maggior integrazione del mercato comune, apra le porte a una rimonopolizzazione dei mercati nazionali esiste – ed è opportuno tenere alta la guardia. Tuttavia, è necessario garantire al settore un ampio spazio di sperimentazione degli assetti di mercato più efficienti. Il controllo delle fusioni, che unisce la ratio della regolamentazione procompetitiva alla logica della regolamentazione ex ante, non pare il modo più indicato per contemperare le due esigenze.

Twitter @masstrovato