categoria: Vendere e comprare

Meno sofferenza, ma il credito bancario non è ancora guarito

La bassa qualità del credito è uno dei problemi principali che affligge il sistema bancario italiano e, indirettamente, anche l’economia reale. Secondo gli ultimi dati elaborati dalla BCE e relativi al terzo trimestre 2015, l’incidenza delle sofferenze lorde rispetto al totale dei finanziamenti è pari a oltre il 16 per cento in Italia, contro il 6,2 per cento medio dell’Area euro, il 5,7 della Spagna, il 3,7 della Francia e il 2,1 della Germania. Fa peggio di noi in Europa solo la Grecia (34 per cento).

In valore assoluto le sofferenze lorde, ovvero la tipologia di insolvenza bancaria più grave, sono pari in Italia a circa 200 miliardi di euro a fine 2015; toccano i 375 miliardi di euro nel caso in cui si consideri l’intero ammontare dei crediti con qualche ritardo più o meno lungo nei pagamenti.

In questo difficile quadro comincia però a scorgersi qualche segnale positivo. Come evidenziato nelle recenti considerazioni finali del Governatore della Banca d’Italia, Ignazio Visco, “la moderata ripresa economica in atto dallo scorso anno si sta riflettendo in un calo significativo del flusso di nuovi crediti deteriorati”.

Guardando in particolare ai finanziamenti erogati alle imprese, categoria di debitori che si è trovata più in difficoltà in questi anni nel restare al passo con il rimborso dei prestiti bancari, si riscontra che il numero di aziende entrate in difficoltà nel corso del 2015 è diminuito rispetto a un anno prima. Dalle quasi 82 mila unità del 2014 si è scesi a 75 mila, un valore ancora elevato se confrontato con quello osservato agli inizi della crisi (65 mila nel 2009) ma pur sempre in diminuzione. Il miglioramento si registra soprattutto nei confronti delle imprese di medio-grandi dimensioni (società non finanziarie; -11 per cento), mentre è più contenuto sulle piccole (famiglie produttrici; -4 per cento). Anche in termini di importi si osserva un progresso, seppur più contenuto (-2,7 per cento). In questo caso, però, la flessione è attribuibile esclusivamente alle imprese medio-grandi (-3,3 per cento), mentre per le piccole imprese l’ammontare delle nuove sofferenze è ancora in crescita (+2,5 per cento).

Anche il numero di imprese insolventi su cui le banche hanno riconosciuto l’impossibilità di recuperare il credito, registrando quindi in bilancio una perdita, è in riduzione: dalle 77 mila unità del 2014 si è passati alle 56 mila unità del 2015 (circa 30 mila nel 2009).

Per il Governatore Visco i dati appena descritti segnalano che “siamo ora a un punto di svolta”. Forse qualche cautela in più è necessaria, soprattutto per le molte incertezze che si annidano sulla crescita globale (Brexit, instabilità dei paesi emergenti, andamento ondivago del prezzo del petrolio, incertezza politica per le prossime elezioni negli Stati Uniti). Inoltre, se la crescita delle nuove sofferenze sembra essersi finalmente arrestata, si pone il problema della gestione dell’ingente ammontare dello stock di sofferenze preesistenti, un fattore che spiega anche il pessimo andamento dell’indice bancario italiano rispetto all’andamento di quello europeo (-36 per cento per l’indice italiano nei primi 5 mesi del 2016, -18 per l’indice europeo).

La pulizia dei bilanci

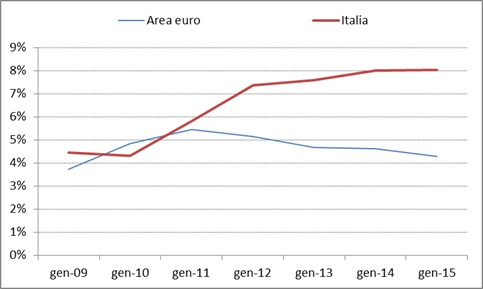

L’esperienza del Giappone degli anni ’90 ci insegna che ritardare la pulizia dei bilanci bancari dai crediti insoluti fa rallentare le prospettive di crescita in quanto le banche, essendo “zavorrate” dalle sofferenze, non riescono a sostenere i nuovi progetti d’investimento che tipicamente si presentano dopo lunghe fasi di recessione. La primaria via di mercato utilizzata per pulire i bilanci bancari dai crediti insoluti sono le cartolarizzazioni, ovvero quello strumento che raggruppa grandi pacchetti di crediti in sofferenza e trasformandoli in un prodotto finanziario ne facilita la cessione ad altri operatori. Considerando quelle cartolarizzazioni che hanno riguardato i finanziamenti alle imprese, sia di buona sia di cattiva qualità, si riscontra come in Italia il loro utilizzo sia andato fortemente crescendo negli ultimi anni, mentre nella media dell’Area euro sia rimasto sostanzialmente stabile (grafico 1).

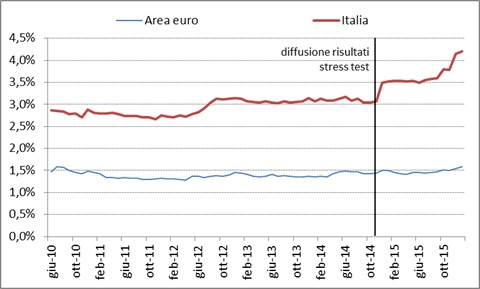

Anche prendendo in esame le sole cartolarizzazioni che hanno implicato la totale cancellazione dal bilancio dei finanziamenti, escludendo quindi quelle operazioni di ingegneria finanziaria che implicano la cartolarizzazione e il mantenimento in bilancio del relativo titolo finanziario, si nota come in Italia l’utilizzo sia stato molto più diffuso che nel resto dell’Area euro (grafico 2). Si rileva, inoltre, come vi sia stata un’accelerazione in corrispondenza dell’asset quality review (AQR) e degli stress test condotti da EBA e BCE nel 2014.

Grafico 1. Cartolarizzazioni di prestiti alle imprese

In percentuale dello stock di finanziamenti alle imprese

Elaborazioni dell’autore su dati Banca d’Italia e BCE

Anche le cartolarizzazioni che hanno riguardato le sole sofferenze, sia verso imprese che altri tipi di clientela, con cancellazione dal bilancio della relativa posta, sono state rilevanti in Italia: circa 50 miliardi di euro secondo i dati relativi a marzo 2016, 30 miliardi nel giugno 2010.

Grafico 2. Cartolarizzazioni di prestiti alle imprese cancellati dai bilanci bancari

In percentuale dello stock di finanziamenti alle imprese

Elaborazioni dell’autore su dati Banca d’Italia e BCE

Conclusione

In definitiva, dai dati ufficiali sembra emergere come i processi di cartolarizzazione siano stati abbastanza attivi in Italia, soprattutto se paragonati al resto d’Europa. Due elementi di criticità si possono però individuare: da un lato, il ritardo con il quale il problema delle sofferenze è stato affrontato, che ha implicato tra l’altro la mancata occasione del varo di una bad bank di sistema. L’altro aspetto è la difficoltà di accelerare l’utilizzo delle cartolarizzazioni dopo il già ampio impiego fatto in questi anni. Un aiuto potrebbe arrivare al riguardo dal Fondo Atlante, ma le scarse risorse messe in campo (poco più di un miliardo di euro), e l’obiettivo dichiarato di acquistare a prezzi più alti di quelli di mercato, fanno essere abbastanza scettici sull’effettiva possibilità che questo fondo riesca a smobilizzare ingenti pacchetti di crediti cartolarizzati.

Twitter @MilaniC