categoria: Draghi e gnomi

È arrivato il momento di abolire l’imposta sul reddito delle imprese

Da qualche anno a questa parte, a livello europeo, si è tornati prepotentemente a parlare di armonizzazione fiscale. Non è la prima volta che le istituzioni comunitarie cercano di spingere su questo acceleratore. L’idea di intromettersi nei dibattiti fiscali nazionali ci riporta al lontano 1967 quando l’allora Comunità Europea mosse i primi passi verso una tassazione indiretta, più omogenea. Per quanto concerne la tassazione diretta, invece, le prime direttive furono promosse 20 anni fa. Nel 1997 il Consiglio ECOFIN (una delle formazioni del Consiglio dell’Unione Europea) introdusse il cosiddetto “Codice di condotta”, un documento ufficiale che invitava tutti i paesi membri ad eliminare quelle misure fiscali che potessero costituire concorrenza fiscale sleale o dannosa.

Durante l’iter di ratifica del Trattato di Lisbona, accordo poi entrato in vigore il 1° dicembre 2009, diversi governi nazionali si opposero al concetto di “armonizzazione fiscale”. Il 12 giugno 2008, ad esempio, il 53,4% dei cittadini irlandesi votò contro la ratifica del Trattato di Lisbona. Gli irlandesi ratificarono questo importante documento solo in un secondo momento, il 2 ottobre 2009. Il testo del primo referendum fu modificato e le parti si impegnarono a non perseguire politiche volte all’armonizzazione fiscale dell’intera Unione Europea.

Nonostante queste rassicurazioni, il 16 marzo 2011 la Commissione Europea propose l’introduzione di una base imponibile consolidata comune per l’imposta sulle società (abbreviata, CCCTB). Secondo quanto riportato dall’allora commissario per la fiscalità e l’unione doganale, Algirdas Šemeta, la CCCTB mirava a rafforzare il mercato unico per le imprese attraverso: 1) riduzione dei costi della burocrazia; 2) condizioni di parità per le multinazionali in tutta Europa; 3) lotta all’elusione fiscale. Gli stati membri, però, non trovarono alcun accordo definitivo. Governi come quello danese, finlandese, irlandese, lussemburghese, maltese, olandese, britannico e svedese si opposero a questa proposta che, di conseguenza, non fu adottata dal Consiglio. Giusto ricordare come, in questi casi, sia necessaria l’unanimità di tutti gli stati membri per l’approvazione finale delle varie direttive.

I recenti “scandali” fiscali (Panama Papers e caso Apple-Irlanda) hanno portato la Commissione Europea a rispolverare e riproporre l’ormai abbandonata proposta. È così che il 25 ottobre 2016 il commissario agli affari economici e finanziari, Pierre Moscovici, fa un doppio, importante, annuncio: da un lato ritira ufficialmente la proposta del 2011, dall’altro rilancia l’idea di una nuova CCCTB. Al di là di qualche importante modifica (ad esempio, la nuova proposta è stata divisa in due parti e sarà obbligatoria solo per le imprese/gruppi aziendali con un fatturato consolidato in tutto il mondo superiore a 750 milioni di euro), l’impianto della nuova CCCTB è rimasto identico a quello avanzato sei anni fa. Di tutto questo il Parlamento Europeo discuterà ad inizio dicembre. Facile ipotizzare un voto a favore della proposta. Anche in questo caso, però, sei governi nazionali hanno già espresso la loro contrarietà presentando obiezioni formali che affermano come questa nuova iniziativa non soddisfi, ancora una volta, il principio di sussidiarietà.

Contrariamente a quanto ci viene spesso raccontato dai politici europei e media nostrani, la CCCTB non è la riforma fiscale di cui l’Unione Europea ha bisogno. I problemi alla base di questa proposta sono molti. Oltre al fatto di compromettere una volta per tutte la sana competizione fiscale, che si è avuta nel corso di questi ultimi quattro decenni, la CCCTB rischia di indebolire la base imponibile di molti stati membri con conseguente introduzione di nuove imposte, di limitare le ambizioni di crescita di moltissime aziende europee e di ampliare i problemi di doppia tassazione per tutte quelle imprese che operano in più paesi dell’Unione. In altre parole, se approvata dal Parlamento e dal Consiglio, la proposta della Commissione Europea danneggerà l’attività economia della maggior parte degli stati membri e disincentiverà gli investimenti. A tal proposito nel 2011 Ernst and Young pubblicò un lungo report che evidenziava come, in termini di PIL, di investimenti esteri ed di occupazione solo tre stati membri (nello specifico: Belgio, Francia e Spagna) avrebbero beneficiato dell’introduzione di una CCCTB obbligatoria.

Secondo quanto riporta la Commissione Europea, la “nuova” CCCTB è la riforma fiscale più ambiziosa mai presentata a livello comunitario. Tale riforma, si legge sui vari comunicati stampa, promuoverà una maggiore crescita, nuovi posti di lavoro, più investimenti, offrirà un sistema fiscale più equo e contribuirà a combattere l’elusione fiscale. La realtà è più complessa e la proposta della Commissione è molto lontana dall’essere un buon punto di partenza. Come, infatti, ricorda la Confederazione dell’industria e dei datori di lavoro olandesi (VNO-NCW), la CCCTB aggiungerà ulteriori livelli di regolamentazione a quadri internazionali già stabiliti. La CCCTB porterà, in larga parte, all’introduzione di nuove misure che sono già oggetto di discussione a livello internazionale. Nel 2015, infatti, i paesi OCSE ed i paesi del G20 hanno presentato un pacchetto di 15 misure (soprannominato BEPS – Base Erosion and Profit Shifting) per combattere l’erosione di base imponibile ed il trasferimento dei profitti verso giurisdizioni con tassazione più bassa o inesistente. L’implementazione di alcune di queste misure sta già avvenendo e pochi giorni fa l’OCSE stessa ha pubblicato la lista completa dei progressi nell’ambito della BEPS – misura N°13.

Di conseguenza, l’aggiunta della CCCTB a queste misure internazionali rischia di minare la competitività di molti stati membri. Come larga parte della letteratura economica ci ricorda, non è attraverso la restrizione della competizione fiscale e l’esigenza di ottenere più gettito dalle imprese che paesi come l’Italia possano stimolare la propria crescita economica. Al contrario, solo lasciando più risorse nelle tasche delle imprese (secondo dati ufficiali della Commissione, solo lo 0,2% delle aziende europee sono da considerarsi “grandi” imprese. Si parla di circa 45mila aziende su un totale di oltre 23 milioni di imprese), e promuovendo politiche fiscali meno vessatorie nei confronti dei cittadini sarà possibile ridare un vero slancio all’economia.

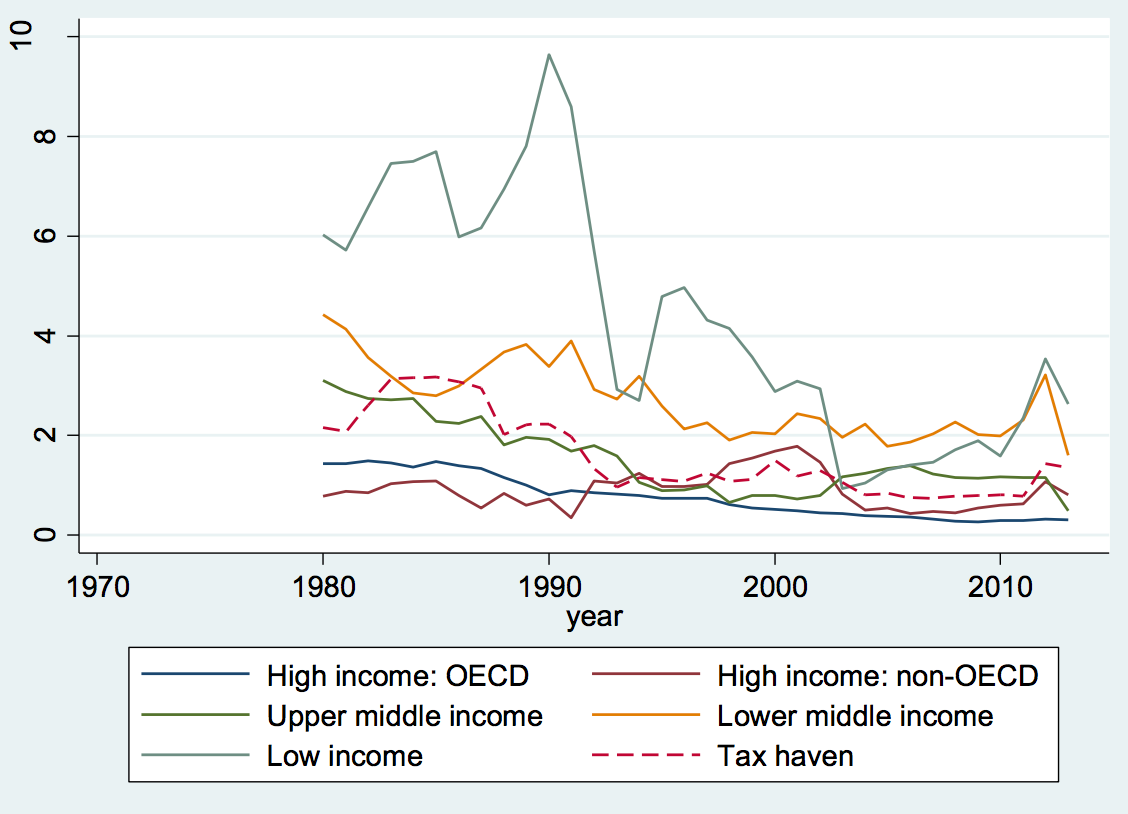

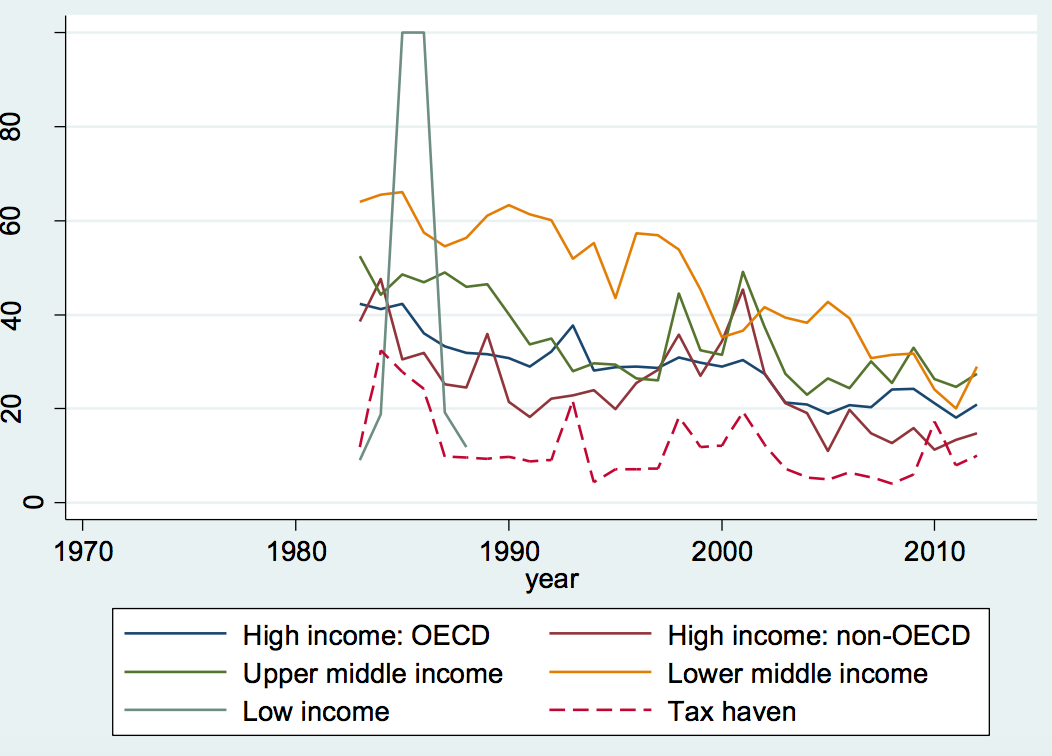

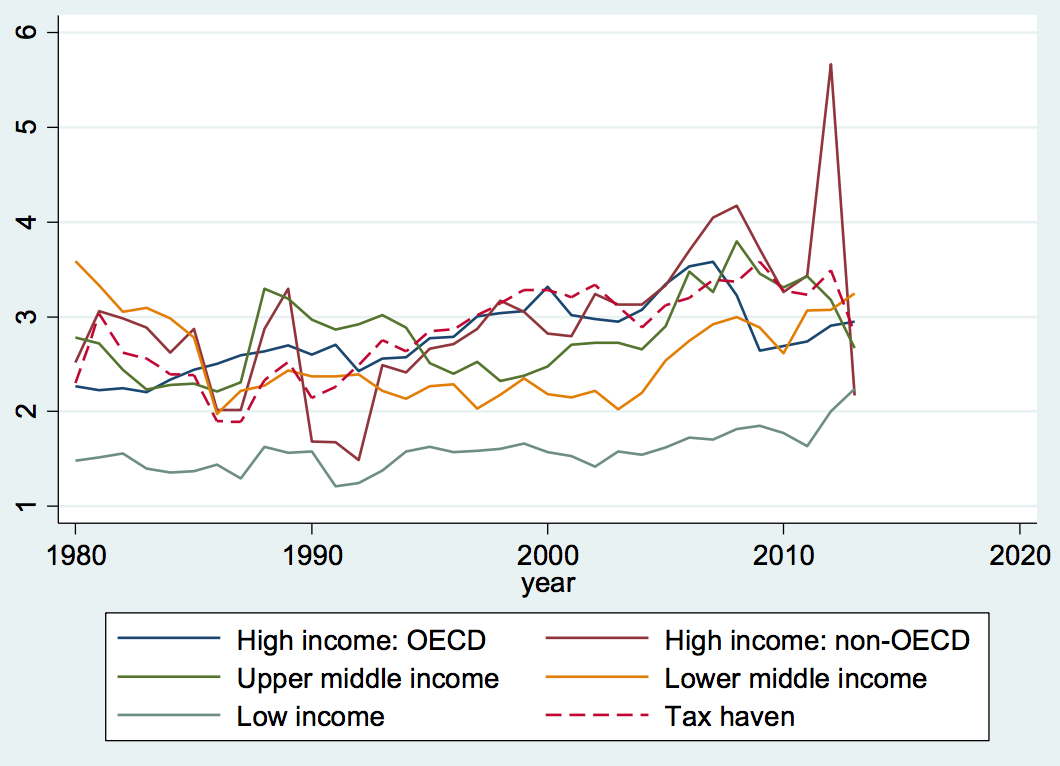

Inoltre l’idea che serva un piano comune, per affrontare il problema dell’elusione fiscale a livello europeo, lascia molto perplessi. Come sottolineato in un recente lavoro pubblicato dall’ UNU-WIDER, centro di ricerca economico delle Nazioni Unite, dal 1980 ad oggi le perdite di entrata fiscale relative all’obbligo di imposizione fiscale sono diminuite notevolmente in tutto il mondo in percentuale al PIL. Ciò non significa che il problema non esiste, ma questi dati evidenziano un fatto molto interessante: il calo dell’elusione fiscale (tax avoidance) si è verificato in un periodo in cui le aliquote fiscali delle società sono diminuite notevolmente a causa della forte concorrenza, mentre il gettito fiscale delle imprese è rimasto stabile in percentuale al PIL ed in molti casi è aumentato in percentuale al livello di tassazione.

Grafico 1: Elusione fiscale in percentuale al PIL: 1980 – 2013 – Dati UNU-WIDER

Grafico 2: Imposte effettive medie sul reddito delle imprese: 1980 – 2013 – Dati UNU WIDER

Grafico 3: Gettito fiscale ricavato dalle imposte sul reddito delle imprese in percentuale al PIL: 1980 -2013 – Dati IMF

Come ci ricorda la letteratura economica, l’imposta sul reddito delle imprese è un tipo di tassazione fortemente regressivo e molto inefficiente. Secondo una revisione di questa letteratura effettuata dall’Adam Smith Institute, uno dei think tank più influenti al mondo, il 56.7% dell’importo generato dall’imposta sul reddito delle imprese (Corporation Tax) è a carico dei lavoratori. In altre parole questo significa che in un mondo sempre più globalizzato i lavoratori (ovvero la maggior parte dei cittadini) sono la categoria maggiormente colpita dalle imposte sul reddito delle imprese.

La domanda sorge quindi spontanea: perché si continua a parlare di “armonizzazione fiscale” quando si sa che le imposte sul reddito delle imprese tendono a ridurre lo spirito imprenditoriale, gli investimenti e la crescita? Per qualche motivo si vogliono “punire” a tutti i costi paesi ed aziende che riducono e pagano le imposte entro i termini di legge? Non sarebbe meglio iniziare a spostare il dibattito sull’effettiva utilità di questo tipo di imposta?

Vista l’attuale voglia di riformare alcuni aspetti della fiscalità diretta a livello europeo, bisognerebbe forse iniziare a promuovere una battaglia per abolire l’imposta sul reddito delle imprese. Si potrebbe pensare di sostituirla con imposte più efficienti come, ad esempio, una tassa sul reddito distribuito agli azionisti. Come ricorda anche un interessante studio dell’Institute for Fiscal Studies pubblicato nel 2000, l’abolizione dell’imposta sul reddito delle imprese potrebbe garantire all’intera Unione Europea un vantaggio competitivo molto importante, nel breve-medio periodo. Una decisione simile, infatti, porterebbe ad un aumento significativo degli investimenti, della produzione, dei salari reali, dei risparmi e dell’occupazione. In parole più semplici, l’intera economia ne trarrebbe grandi benefici.

Per il momento, invece, prepariamoci al peggio: solita retorica contro le multinazionali, più tasse raccolte da stati poco virtuosi come il nostro, più spesa dispersa, minore ricchezza.

Twitter @cac_giovanni