categoria: Tasche vostre

Flat tax o tassazione progressiva? Il Governo parte male, vediamo perché

Da alcune settimane circolano “rumors” da Palazzo Chigi sulla possibilità di revisionare e potenziare l’attuale regime forfetario, semplificando così gli adempimenti fiscali e alleggerendo i contribuenti nel pagamento delle imposte. Lo scorso 11 luglio è stata presentata alla Camera la proposta di legge n.902 su iniziativa del deputato e primo firmatario Riccardo Molinari con l’intento di modificare l’articolo 1 della legge del 23 dicembre 2014, n. 190, in materia di regime forfetario per le persone fisiche esercenti attività d’impresa, arti o professioni. Cosi, dopo essere stata rinviata al 2019 l’ipotesi di una flat tax, il Governo ha optato per una versione più light, soprannominata “mini flat tax a tre aliquote”, ovvero un’estensione del regime forfetario per le persone fisiche esercenti attività d’impresa, arti o professioni, ad esclusione delle società di capitali, almeno per il momento. Ma già qui il Governo parte male! Perché il tanto atteso “restyling del regime forfetario” di piatto ha poco o nulla, vista l’introduzione di tre aliquote su base progressiva.

La mini tassa piatta, (si fa per dire), è riservata a imprese e professionisti fino a 100 mila euro di “ricavi o compensi” l’anno. La proposta di legge, presentata e depositata dalla Lega e sottoscritta dal M5s, annuncia una prima aliquota del 5% riservata alle start up e per i primi 5 anni dal lancio. Una seconda aliquota del 15% è riservata a chi ha ricavi fino a 65 mila euro, mentre una probabile terza aliquota al 20% per chi ha un fatturato fino a 100 mila euro. Questa nuova manovra avrà una copertura prevista di circa 3,5 miliardi di euro sostenuta dagli introiti della Voluntary Disclosure e dalla web tax sul money transfert.

Questa notizia ha acceso nuovamente i riflettori su un tema al centro del dibattito nazionale da alcuni anni: tassazione piatta o tassazione progressiva?

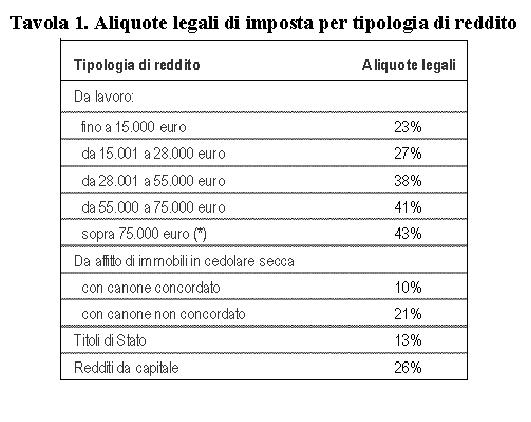

La tassazione delle entrate in Italia è attualmente progressiva. In altre parole, maggiore è il reddito, maggiore è l’aliquota dell’imposta dovuta. Nel 2018 l’aliquota fiscale per un individuo è compresa tra il 23% e il 43%. Oltre all’imposta diretta (IRPEF), vi è anche un addizionale regionale dello 0,7% -3,33% e un addizionale comunale dello 0% -0,9%. L’aliquota che invece è calcolata sulle società italiane (IRES) nel 2018 è del 24%. Mentre l’ IRAP, l’imposta istituita con il D. Lgs. 446/1997 dall’allora Governo Prodi e successivamente divenuta, con la Legge Finanziaria del 2008, una tassa con l’obiettivo di finanziare il Fondo Sanitario Nazionale, ha un aliquota ordinaria del 3,9% e sale fino all’8,5% per amministrazioni ed enti pubblici.

In tutti i Paesi dove viene applicato il sistema fiscale progressivo, le aliquote fiscali differenziate impongono i contribuenti con reddito più elevato, aliquote percentuali maggiori del loro reddito e offrono aliquote più basse ai contribuenti con i redditi più bassi. Il grafico in basso individua le aliquote legali d’imposta applicate in Italia per fascia di reddito.

( Fonte : Ministero delle Finanze )

In un sistema fiscale “piatto” ogni contribuente paga le stesse imposte indipendentemente dal reddito. Tali sistemi possono essere considerati “equi” nel senso che applicano un approccio razionale alla tassazione.

Difficile poter definire concretamente quale sia il sistema migliore in termini di trattamento della ricchezza. Che sia piatto o progressivo, ciascun sistema può essere definito “equo” o “ingiusto” a seconda di chi beneficia o viene trattato diversamente.

Chi supporta il sistema fiscale progressista sostiene che i salari più alti consentono alle persone benestanti di pagare tasse più alte e che questo è il sistema più giusto perché riduce il carico fiscale delle classi più povere. E’ anche vero che in Italia la progressività è un principio storico, simbolo dello Stato sociale e rimarcato all’articolo 53 comma 2 della Costituzione, che cita «il sistema tributario è informato a criteri di progressività».

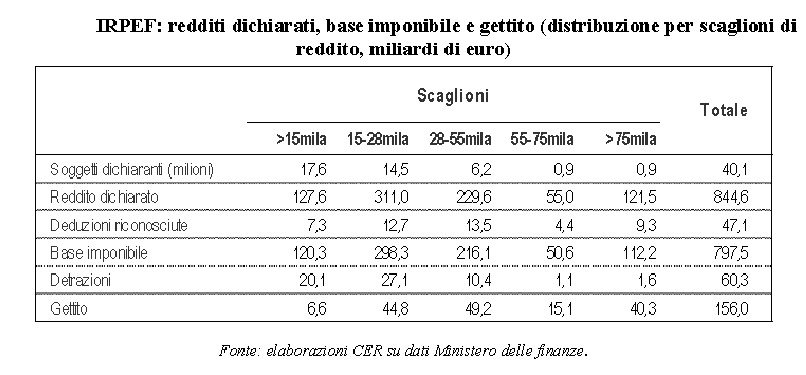

Nell’ultimo Rapporto sul coordinamento della Finanza Pubblica 2018 pubblicato dalla Corte dei Conti è possibile verificare come 17,6 milioni di contribuenti dichiarano un reddito lordo annuo inferiore o pari a 15 mila euro, mentre 14,5 milioni di contribuenti dichiarano un reddito lordo annuo tra 15 mila ed i 28 mila euro. A seguire i contribuenti nelle fasce reddituali più alte.

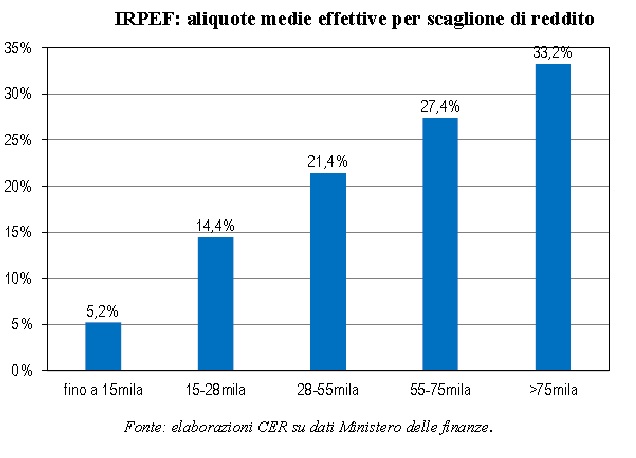

Ciò che fa riflettere, è che ad esempio, i contribuenti nella fascia fino a 15 mila euro, grazie alla selva di deduzioni e detrazioni, talvolta complesse o incomprensibili, pagano un IRPEF pari al 5,2% anziché del 23% ( come dimostrato dal grafico qui in basso ), mentre i contribuenti che rientrano nella fascia di reddito fino a 28 mila euro pagano un’imposta sul reddito delle persone fisiche in media del 14,4%.

Questi dati fanno comprendere come il sistema fiscale italiano non è solo soffocante, ma anche contorto e oscuro, al punto che contribuenti e consulenti sono costretti ad adoperare tempo e risorse nella ricerca di agevolazioni, con l’intento di “sfuggire” al fisco.

Al momento, secondo i dati forniti dal Dipartimento delle Finanze aggiornati al 31 maggio 2018, sono circa un milione i contribuenti che hanno aderito ai regimi semplificati, e si stima che con l’innalzamento del limite dei ricavi ( fino a centomila euro) potrebbero aderire al regime forfetario circa due milioni di partite iva.

Ma la “mini flat tax” (sempre lei, l’ossimoro) conviene veramente? E soprattutto come valutare la decisione di aderire al regime?

La scelta di aderire o meno al nuovo regime fiscale semplificato, dipende spesso da un attenta valutazione di calcolo che varia a seconda del business e dalle proiezioni di fatturato nel medio e lungo periodo.

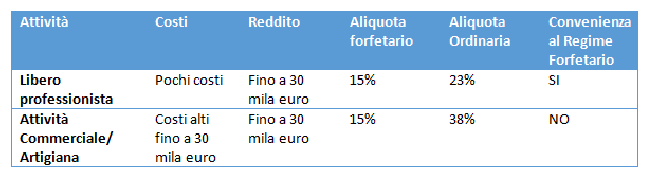

Per una attività che sostiene pochi costi, come è spesso il caso di un libero professionista ( ingegnere, avvocato, commercialista, architetto, etc. ), può manifestarsi realmente una convenienza ad aderire al nuovo regime forfetario. Diversamente, una attività che sostiene molti costi ( attività commerciali ), come spesso accade anche in fase di startup, la scelta di aderire al regime forfetario potrebbe essere non conveniente.

Un’ulteriore condizione sfavorevole del regime forfetario potrebbe inoltre essere quella di limitare le imprese ad effettuare investimenti ed ammodernamenti sulle attività esistenti, non avendo più vantaggi fiscali come il recupero dell’Iva a credito sulle fatture di acquisto o ulteriori strumenti come il credito d’imposta. Questa condizione potrebbe di fatto rallentare la crescita economica nazionale, in controtendenza agli ultimi dati forniti nella recente Indagine del Gruppo BEI su investimenti e finanza in Italia (EIBIS, European investment bank Investment Survey), contenuta nel rapporto Investment and Investment Finance in Europe, che vedono l’82% delle imprese italiane effettuare investimenti nel corso del 2017. In un momento storico in cui le aziende italiane sono tornate ad investire con un ritardo di due anni rispetto alle imprese dei Paesi europei più dinamici, il rischio di frenare nuovamente gli investimenti, con l’introduzione di sistemi fiscali “piatti” è alto. Sempre secondo i dati del rapporto EIBIS, il triennio 2018-2020 vedrebbe impegnate le imprese italiane in investimenti legati al lancio di nuovi prodotti e servizi (29%), edifici, macchinari e IT (29%), espansione di capacità per prodotti e servizi esistenti (28%). Solo il 13% ha dichiarato di non avere in programma alcun investimento. Ma esiste un ulteriore minaccia che attanaglia i contribuenti e le partite iva italiane, e si chiama contributo previdenziale.

Secondo i dati forniti dalla CGIA di Mestre alla fine di Agosto 2018, ogni italiano versa mediamente all’erario quasi 8.300 euro di tasse all’ anno. Le più onerose sono l’Irpef e l’Iva che incidono sul gettito tributario totale, che nel 2017 è stato di 502,6 miliardi di euro, per oltre la metà. A seguire ci sono proprio i contributi previdenziali, che registrano un peso complessivo del fisco su ciascun italiano di circa 12.000 euro all’anno. Non a caso la pressione fiscale nel 2017 è pari al 42,5 %.

La verità è che la mini tassa “piatta” è una semplice estensione del già in vigore regime forfetario e che convince non proprio tutti! Perché a ricevere un vantaggio sarebbero i contribuenti che hanno ricavi superiori ai 30 mila euro, ma in realtà su 40 milioni di contribuenti italiani che dichiarano un entrata, più del 50% ha un reddito inferiore ai 30 mila euro.

Con la revisione delle detrazioni fiscali si andranno inoltre ad annullare gran parte delle stesse e si sta pensando all’introduzione di una deduzione fissa di 3.000 euro per ogni componente del nucleo familiare, come stabilito dal testo originale sulla flat tax presentato dalla Lega. Ma è la stessa Corte dei Conti ad esprimere scetticismo nell’introduzione della flat tax, secondo cui un’aliquota unica, ridurrebbe il grado di progressività del sistema e provocherebbe una perdita di gettito complessivo nelle casse dell’erario.

Probabilmente l’unico vero numero in crescita cui potrà contare il Governo, è quello delle “false” partite Iva. Si perché, a parità di reddito tra un subordinato ed un autonomo con partita Iva, il calcolo delle imposte avviene nel primo caso con il sistema fiscale progressivo, mentre nel secondo caso con il sistema fiscale piatto, generando un vantaggio fiscale agli autonomi a danno dei subordinati. Quindi non meravigliamoci affatto se il 2019 sarà l’anno delle partite Iva.

Twitter @lospaziodimauri