categoria: Distruzione creativa

L’Italia non è ancora una startup nation e non basterà un fondo pubblico

L’Italia è un paese bellissimo. Con un patrimonio storico, culturale e paesaggistico ineguagliabile, l’Italia è il paese con il più alto numero di siti Unesco patrimonio dell’umanità. Difficile scoprire un insieme di tante meraviglie in poche centinaia di chilometri come nella nostra penisola. Ma l’Italia è anche il paese della pizza, della creatività, del turismo, della moda, della meccanica, della pasta asciutta e dei “bamboccioni”. La nostra nazione vanta diversi primati, ma non possiamo certo dire che l’Italia è il paese delle startup, sia chiaro. Almeno per il momento!

Nelle ultime settimane il Governo prova ad aprire una seconda fase in tema di innovazione d’impresa. La prima è stata introdotta dal Decreto-legge 179 del 2012 e nota anche come “Startup Act”. La policy punta alla creazione di un ambiente più favorevole alle startup innovative attraverso una serie di strumenti complementari, tra cui figurano gli strumenti di costituzione rapida e gratuita, le procedure di fallimento semplificate, incentivi fiscali per gli investimenti in equity e un sistema pubblico di garanzia per l’accesso al credito bancario. La fase due si è invece aperta con l’annuncio del vice premier Luigi Di Maio circa la creazione di una piattaforma pubblica, garantita dallo Stato, per stimolare gli investimenti in capitale di rischio a favore dell’innovazione tecnologica.

Per avere un’idea più precisa, bisognerà aspettare la nuova legge di stabilità, ma nel frattempo il Governo “legastellato” proclama su tutti i media che entro dicembre sarà lanciato un fondo di venture capital, sul modello francese, per investire sulle startup italiane. A confermarlo è stato Luca Carabetta, vice presidente della Commissione attività produttive della Camera e membro dell’Intergruppo parlamentare per l’innovazione, che durante la presentazione di uno studio condotto da OCSE sulla valutazione indipendente e complessiva dello Startup Act italiano presso l’aula dei gruppi parlamentari della Camera a Roma, ha garantito che il governo andrà avanti sullo Startup Act con una fase più focalizzata sul venture capital. L’ ipotesi più accreditata è quella del lancio di un fondo da 3 miliardi di euro per le startup innovative.

Sulla struttura del fondo/piattaforma pubblica, sull’eventuale ruolo di CdP e sulla provenienza dei soldi, sappiamo ancora poco. Quel che è certo è che secondo i dati pubblicati da Mind the Bridge e Crunchbase, l’Europa registra un calo negli investimenti del 30% e del 10,8% nelle acquisizioni in startup europee, ma soprattutto il dato più importante è che in Italia i soldi ci sono, e pure tanti!

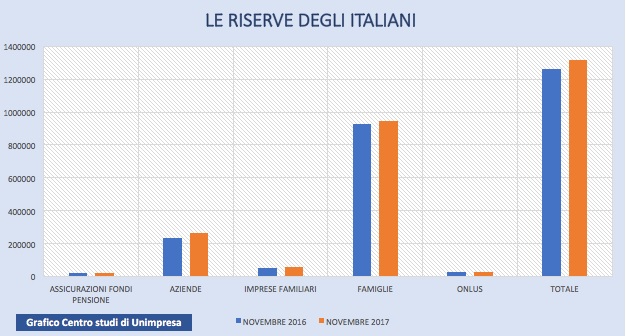

Secondo uno studio di Unimpresa, che incrocia i dati di Banca d’Italia relativi alla raccolta delle banche, il totale della liquidità finanziaria è passato dai 1.260,7 miliardi di novembre 2016 ai 1.315,4 miliardi di novembre 2017.

Le imprese italiane non investono, mentre le famiglie risparmiano, tanto che le banche accumulano riserve per oltre 55 miliardi di euro solo nel 2017. Giusto per dare un’idea, i conti correnti delle famiglie italiane hanno sforato il tetto dei mille miliardi di euro. Si stima inoltre che i fondi delle Pmi italiane supereranno quota 30 miliardi di euro a fine 2018.

Ma se in Italia i soldi ci sono, mancano allora le startup su cui investire? No di certo. I dati forniti dal Ministero dello sviluppo economico (con la collaborazione di Infocamere e Unioncamere), registrano oltre 9.000 startup innovative in Italia, con più di 2.000 società attive in Lombardia (Regione capofila con il 24% del totale nazionale, seguita da Lazio, Emilia Romagna e Veneto), una crescita occupazionale in aumento del 5% a semestre, circa 40 mila soci e 12 mila dipendenti. La relazione annuale di Bankitalia dimostra tuttavia che il 58% delle 9 mila startup italiane ha come unica fonte finanziaria le proprie risorse, il 25% utilizza credito bancario e solo l’11 % ha ricevuto finanziamenti da fondi di venture capital. In pratica uno startupper su 5, tra quelli intervistati da Bankitalia, si è dichiarato insoddisfatto delle risorse finanziarie a propria disposizione, mentre la gran parte non risulta avere mai cercato finanziamenti di società di venture capital o di altre istituzioni, oppure operato campagne di raccolta di capitali di rischio attraverso portali online (equity crowdfunding).

Ma alla fine le nostre startup creano valore? Pochissimo. Poco più di 250 startup superano i 500mila euro di fatturato. Su 9.000 startup solo 3.600 chiudono in utile, mentre 7.740 startup innovative si trovano in fase seed o addirittura pre-seed ( la fase seed è la primissima fase di un’idea imprenditoriale, durante la quale il prodotto/servizio è ancora in fase di creazione o di prototipo e si è alle prese con il business plan).

Ricapitolando, in Italia abbiamo soldi e startup (anche se troppo piccole).

Siamo quindi sicuri che un ulteriore fondo rappresenti la soluzione?

Le policy attuate dal governo nel 2012 hanno introdotto strumenti giuridici all’avanguardia, molto spesso superando paesi tecnologicamente più avanzati del nostro. L’Italia è stato il primo paese al mondo, nel 2012, a regolamentare la raccolta di capitale a rischio per le startup innovative su portali online (equity crowdfunding), con l’ampliamento nel 2017 anche alle Pmi non innovative (DL 50/2017). Sotto il profilo fiscale, le nostre startup possono veramente fare gola agli investitori! Con la Legge di Bilancio 2017 ( L. 11 dicembre 2016 n.232 ) gli investimenti nel capitale di rischio delle startup innovative, direttamente o attraverso OICR o altre società che investono direttamente in startup, consentono agli investitori di ottenere agevolazioni fiscali nell’ammontare pari a :

- Detrazione IRPEF del 30% per le persone fisiche;

- Deduzione IRES del 30% per le persone giuridiche.

(È considerato investimento agevolabile l’apporto in denaro iscritto nel Capitale Sociale e nella Riserva Sovrapprezzo della startup, che deve essere mantenuto per almeno 3 anni).

Il piano del governo di irrorare le startup con ulteriore liquidità, senza un piano organizzativo concreto e soprattutto senza un’attenta sensibilizzazione agli investimenti, potrebbe essere molto rischioso. Perché ciò che frena la crescita delle startup in Italia si chiama: avversione totale al rischio. Abbiamo imprese di elevata qualità che nessuno finanzia. E quando i Venture Capital si decidono ad investire, il più delle volte pretendono subito il controllo delle stesse.

È vero, investire in startup è molto rischioso, altamente speculativo e gli investimenti non dovrebbero essere fatti da chiunque non possa permettersi di rischiare per intero. Tuttavia in uno studio condotto da John Perry, professore associato di gestione strategica presso la Wichita State University, in Kansas, viene avvalorata la tesi secondo cui i fattori culturali influenzano gli individui che investono in startup. Quando si prendono decisioni economiche, gli individui sono assorbiti dalle regole culturali della loro società. In Italia c’è una forte propensione al risparmio, e di conseguenza i Venture Capital non sono sempre favorevoli ad investire.

Ogni paese ha la sua differente cultura finanziaria e questo comporta che gli strumenti da utilizzare e l’approccio agli investimenti non possano essere gli stessi in ogni paese. L’Italia non deve replicare i modelli di sviluppo adottati in Germania, UK, USA o Francia, ma deve puntare ad un programma che sensibilizzi la cultura d’impresa e dell’investimento.

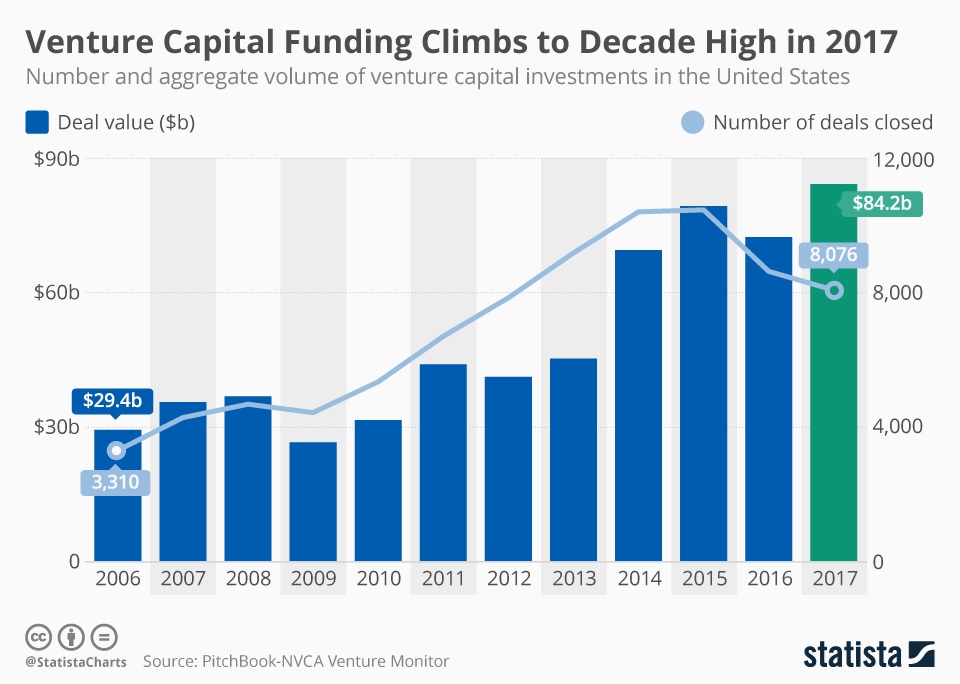

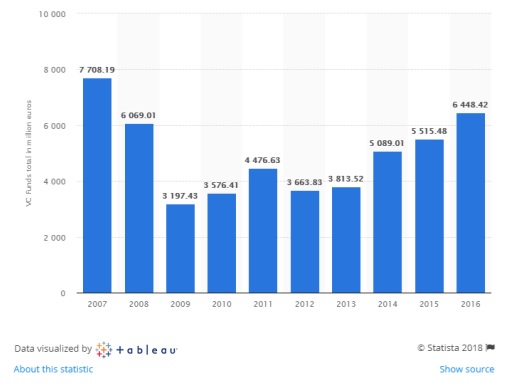

Se analizziamo il mercato degli Stati Uniti ad esempio, nel 2017 il volume degli investimenti in VCs ha raggiunto il livello più alto dall’inizio del millennio. Secondo i dati forniti da NVCA Venture Monitor ( grafico in alto ), le aziende VC hanno investito un totale di 84,2 miliardi di dollari nel 2017, con un aumento del 16% rispetto al 2016 e oltre il 100% rispetto a dieci anni fa. L’elevato volume di investimenti che genera gli Stati Uniti è principalmente guidato da ingenti round di finanziamenti da parte di aziende con track record importanti. In Italia sono ancora poche, anzi quasi nulle, le grandi aziende che fanno venture business. Di contro l’intero continente europeo ha invece registrato forti instabilità negli investimenti in VCs nell’ultimo decennio, raggiungendo quota 6,45 miliardi di euro nel 2016. Il valore più alto tuttavia è stato rilevato nel 2007, quando gli investimenti in venture capital hanno superato i 7,7 miliardi di euro (grafico in basso).

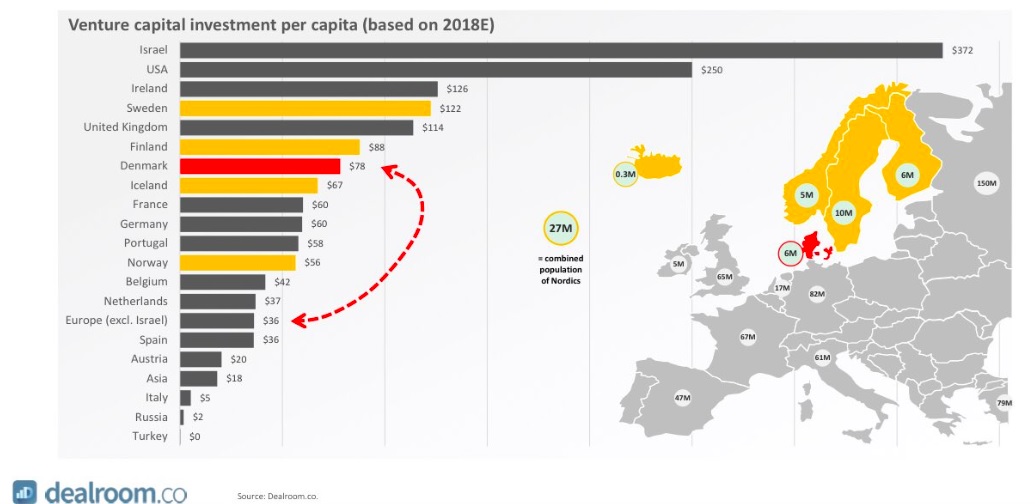

I recenti dati forniti da Dealroom.co ( grafico in basso ) rimarcano in maniera rilevante il divario culturale del nostro paese con il resto delle regioni europee in tema di investimenti. Il capitale di rischio investito pro capite in Italia è pari a 5 dollari rispetto alla media europea di 36 dollari. Peggio di noi ci sono soltanto i russi e i turchi. In UK la media pro capite è di 114 dollari contro i 250 dollari degli Stati Uniti.

Allora cosa fare per le startup ?

La strada che il governo sta seguendo non è affatto sbagliata e in parte funziona, tuttavia per garantire e stimolare l’ecosistema delle startup, vi è la necessità di potenziare e riorganizzare una serie di azioni programmatiche con il contributo degli stakeholder.

Gli incubatori e gli acceleratori ad esempio, devono garantire la crescita e trasferire più cultura d’impresa. Serve maggiore sostegno all’open innovation da parte di Pmi, università, enti di ricerca e consulenti. Maggiore educazione all’investimento e soprattutto introdurre sul mercato più investitori istituzionali. L’Italia ha bisogno di più “quality startup” e di meno “startup show”. A buon intenditor…

Twitter @lospaziodimauri