categoria: Il denaro non dorme mai

Investimenti, il portafoglio dei sogni è proprio quello di David Swensen?

David Swensen è ormai diventato una rockstar dell’investimento istituzionale.

Insieme a Warren Buffett e Ray Dalio è forse da inserire tra i money manager di cui tutti noi sentiamo parlare ad ogni stormir di fronda.

E a ragione.

David Swensen è stato dal 1985 il capo degli investimenti di Yale e nel corso della sua brillante carriera fino alla sua morte nel maggio del 2021 è riuscito a trasformare un portafoglio da 1 miliardo di dollari in asset nel 1985 a più di 30,3 miliardi di dollari, ottenendo circa un 10.3% di rendimento all’anno.

Ma senza soffermarci troppo sui rendimenti che cambiano a seconda di come li consideriamo, David Swensen ha anche un altro primato che sta più a cuore di tutti: quello che lui avrebbe guadagnato nel corso della sua vita nel settore privato sarebbe stato esponenzialmente più alto rispetto a ciò che ha in realtà percepito a Yale come Chief Investment Officer.

( Fonte www.riuscireinborsa.it )

E questo perché lui amava Yale e amava il suo lavoro e non si sarebbe visto da nessuna altra parte eccetto che seduto su quella poltrona.

Il suo approccio è anche conosciuto come modello “Yale endowment” ed è illustrato nel suo best seller “Unconventional Success”, una lettura che è d’obbligo per tutti coloro che si occupano di finanza.

Il modello è stato sviluppato con il suo collega ed ex-studente Dean Takahaschi ed è un’applicazione della moderna teoria di portafoglio.

L’idea è quella di suddividere il portafoglio in 6 parti uguali e investire ognuna di queste parti in asset diversi.

Il modello Yale è una strategia di lungo termine che privilegia un’ampia diversificazione e un orientamento verso le azioni, con una minore enfasi su attività a basso rendimento come le obbligazioni o le materie prime.

La posizione intellettuale di Swensen riguardo alla liquidità è stata definita “rivoluzionaria” da diversi commentatori: egli evita, diciamo così, piuttosto che inseguire la liquidità e una sua allocazione profittevole, sostenendo che essa porta a rendimenti inferiori su attività che potrebbero essere investite in modo molto più efficiente.

David Swensen è stato anche fortemente critico dell’industria dei fondi di investimento e non ha perso occasione per sottolineare come ogni investitore serio dovrebbe prendersi cura personalmente dei suoi investimenti senza delega ai terzi.

E soprattutto senza delega in bianco.

Secondo Swensen i money manager professionali non hanno a cuore i soldi dei clienti perché vivono in un pesante conflitto di interessi: guadagnano applicando commissioni di gestione le più alte possibile a quanti più soldi hanno in gestione e non certo per le performance che portano a casa.

Commissioni alte di gestione sono l’opposto di alti profitti per i clienti, sono cose evidentemente contrastanti.

Tutti a questo punto citano la statistica secondo cui dal 1984 al 1988 solo il 4% circa dei fondi USA con oltre 100 milioni di dollari di patrimonio gestito ha battuto l’ETF Vanguard 500.

E quel 4% non è lo stesso ogni anno: un modo più semplice per sintetizzare questo dato è che il 96% di tutti i fondi comuni di investimento USA non riescono a battere il mercato.

E la statistica è basata solo sui fondi che continuano ad esistere e non anche su quelli che hanno chiuso i battenti o si sono fusi con altri fondi.

Quindi la realtà è molto più terribile di come non appaia già di per sé dalla statistica.

Un altro errore che gli investitori commettono è quello di prevedere il futuro guardando indietro con lo specchietto retrovisore.

Vengono comprati infatti solo i fondi con 4 o 5 stelle, cioè quelli che hanno performato bene in passato ma che magari hanno poche probabilità di performare in futuro. In questo modo gli investitori vendono i fondi in momentaneo ritracciamento (ma destinati a performare) e comprano quelli con momentum positivo (ma destinati a scendere avendo già fatto la corsa al rialzo) e praticamente in questo modo è scontato che perdano soldi.

Secondo Swensen ci sono solo tre strumenti o leve che gli investitori possono usare per incrementare i rendimenti. Il primo è l’asset allocation.

Quali asset mettere in portafoglio ?

E in quale proporzione?

Il secondo è il marketing timing ovvero scommettere sul fatto che una classe d’investimento avrà una performance migliore nel breve periodo rispetto alle altre classi d’investimento.

Il terzo strumento è la selezione dei titoli.

Quali titoli mettere dentro il vostro portafoglio obbligazionario o azionario?

E questo è tutto.

Questi sono gli unici tre strumenti che abbiamo come piccoli investitori. Il più importante dei tre è però l’asset allocation.

Quello che è fuori dal comune nel pensiero di Swensen è che l’asset allocation è l’unico fattore che attualmente rende più del 100%.

Come può essere vero ?

Il motivo è che il market timing costa denaro perché non è qualcosa che si può fare gratis.

Ogni volta che comprate o vendete un titolo infatti pagate un intermediario. Quindi c’è una perdita in termini di spese (anche solo lo slippage ad esempio) e commissioni e questo riduce i rendimenti complessivi.

Lo stesso vale per la selezione dei titoli. Per questo i fondi indicizzati (ETF) che costano poco e hanno un approccio passivo agli investimenti salvano i piccoli investitori.

Secondo Swensen è proprio Harry Markowitz, il padre della moderna teoria del portafoglio, che in realtà sostiene che “la diversificazione è un pranzo gratis”.

Infatti tutti sappiamo che per un determinato livello di rendimento, se si diversifica, si può generare quel rendimento con un rischio inferiore; oppure per un determinato livello di rischio, se si diversifica, si può generare un rendimento superiore.

Si tratta quindi di un pranzo gratis.

La diversificazione migliora il portafoglio.

Ma dal punto di vista dell’asset allocation, quando parliamo di diversificazione, parliamo di investire in più classi di attività.

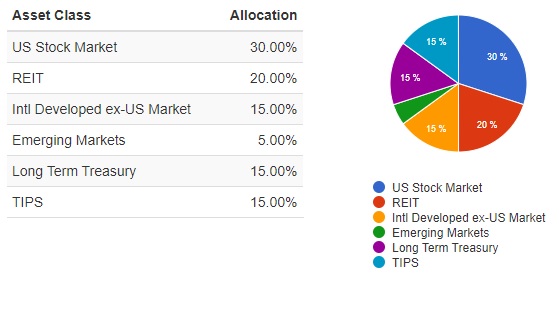

Ce ne sono sei che Swensen ritiene davvero importanti e sono:

( Fonte www.riuscireinborsa.it )

In italiano piano le azioni statunitensi (US Stock Market), le obbligazioni del Tesoro statunitense (Long Term Treasury), i titoli protetti dall’inflazione del Tesoro statunitense (TIPS), le azioni non-USA dei paesi sviluppati (Intl Developed ex-US Market), le azioni estere dei mercati emergenti (Emerging Markets) e i fondi di investimento immobiliare (REIT).

In realtà molti altri estimatori di Swensen hanno modificato leggermente le percentuali chi più chi in meno e forse la modifica più diffusa è stata quella di sostituire i Long Term Treasury con obbligazioni a breve e medio termine, cosa che a Swensen avrebbe fatto venire i brividi ma tant’è.

Per Swensen le azioni USA sono il fulcro dei portafogli con un orizzonte temporale lungo.

Se il mondo funziona come dovrebbe funzionare le azioni produrranno infatti rendimenti superiori.

Non è vero che ogni giorno, o ogni settimana, o addirittura ogni anno, ma su periodi di tempo ragionevolmente lunghi, le azioni dovrebbero generare rendimenti superiori.

Nel suo libro “Unconventional success” Swensen mostra un portafoglio di riferimento in cui il 70% delle attività è costituito da titoli azionari (o simili) e il 30% da titoli a reddito fisso.

Una delle cose che Swensen ritiene essenziale è che non si deve mai sottovalutare la capacità di ripresa dell’economia statunitense.

Swensen non ha mai voluto scommettere contro l’economia USA.

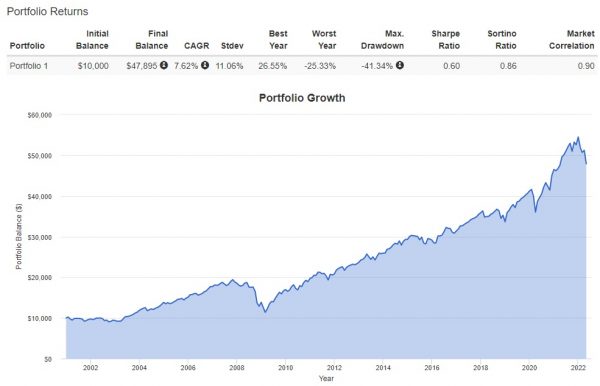

Ma veniamo alla realtà dei mercati: come ha performato il portafoglio “Yale endowment” finora?

Di seguito l’andamento del portafoglio che salvo il periodo di crollo del mercato obbligazionario del 2008-2009 è davvero invidiabile:

( Fonte www.riuscireinborsa.it )

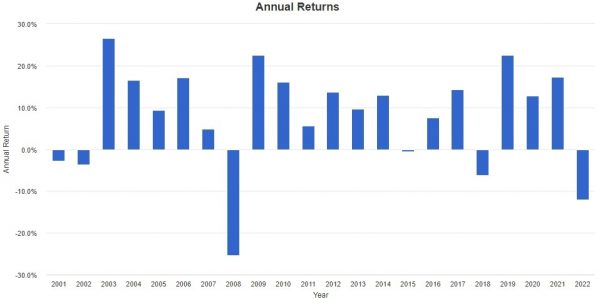

Di seguito i rendimenti annuali del portafoglio “Yale endowment”:

( Fonte www.riuscireinborsa.it )

Possiamo concludere che questo portafoglio in ETF produce un rendimento di piena soddisfazione con uno scivolone, pur sempre comprensibile ed eccezionale, nel periodo del crack dei mercati obbligazionari.

Nel medio periodo sicuramente uno strumento di asset allocation che la maggior parte degli investitori si sogna sia per redditività che per stabilità della redditività.

Quest’ultimo aspetto è quello che io prediligo.

Ma ne parleremo ancora.

Twitter @EmilioTomasini

La pagina di Emilio Tomasini sul suo sito personale