categoria: Il denaro non dorme mai

Certificati Credit Linked, avviso per gli orfani delle obbligazioni

Gli orfani delle obbligazioni da diverso tempo si sono rivolti al segmento dei certificate per poter portare a casa un rendimento degno di altri tempi a fronte di un rischio tutto sommato accettabile.

I certificate sono infatti uno strumento finanziario che negli ultimi anni risulta in costante aumento tra i risparmiatori.

Spesso vengono collocati dalle reti finanziarie a mo’ di strumenti di distruzione di massa cioè senza nessuna discriminazione rischio / rendimento. Altre volte vengono emessi certificate di tale sofisticazione che all’uomo di media intelligenza risulta difficile comprenderli, altre volte ancora il rischio implicito è talmente elevato che rimangono necessariamente la scelta di un’eletta e ristretta schiera di facoltosi risparmiatori.

Nel caso dei certificate fare di ogni erba un fascio risulta oltremodo irrispettoso nei confronti di un prodotto che, se compreso e gestito nella maniera appropriata, può riservare quelle soddisfazioni di rischio / rendimento che ormai appartengono al passato, cioè a quando i tassi di interesse sorridevano languidi ai risparmiatori.

Ma cosa sono i certificate ? Se vogliamo procedere con la zappa e con il badile possiamo dire che gli equity protection sono dei BOT mentre i certificate a capitale condizionatamente protetto sono delle obbligazioni che beneficiano come tutte le obbligazioni di un flusso cedolare e del rimborso del nominale a scadenza ma che al raggiungimento di una barriera di prezzo più in basso diventano delle azioni, anzi seguono l’andamento della peggiore azione di un paniere su cui vengono costruiti.

Ovviamente una spiegazione come questa non è certo accademica e quindi potrebbe essere facilmente criticata, ma permette al quisquis de populo di capire che i certificate nelle diverse forme e tipologie presenti sul mercato vanno dallo zero rischio di un BOT al rischio di una azione o peggio addirittura a leva sul sottostante.

All’interno di questo contesto nascono i certificati credit linked note.

E per spiegarli partiamo da lontano, ovvero dalle obbligazioni.

Uno degli scogli operativi che deve affrontare chi vuole investire in obbligazioni è quello relativo ai tagli minimi di molte emissioni.

Se infatti è possibile reperire titoli di Stato di molti Paesi, e anche in valute diverse dall’euro, con tagli minimi di 1000 euro o giù di lì, da molti anni è assai ostico trovare obbligazioni societarie, anche di emittenti di gran nome, con tagli “popolari”.

Un tempo i portafogli dei risparmiatori italiani contenevano bond delle Generali, dell’Enel, dell’Eni, eccetera, per non parlare di moltissime emissioni bancarie. Oggi la gran parte delle obbligazioni societarie invece ha tagli minimi improponibili per i “comuni mortali” (di norma centomila euro, o addirittura di più).

Inoltre banche e sim riservano spesso l’acquisto di questi bond solo alla clientela classificata come professionale. Risultato? Il ventaglio dei possibili investimenti in obbligazioni corporate si riduce e con esso la possibilità di spaziare differenziando molto il novero delle società a cui prestiamo i nostri soldi, proprio quando diversificare è più opportuno.

Lo spettro del rischio dei certificate va dagli equity protection (simili ai BOT) passando per i certificate a capitale condizionatamente protetto e arriva ai plain vanilla 3X e oltre ovvero alla dinamite pura simile ad un future con una pericolosissima leva sul sottostante.

In questo spettro del rischio esiste una categoria di certificate che invece per grado di rischio si colloca vicino agli equity protection e che spesso viene utilizzata dagli investitori per costruire portafogli diversificati con un grado di rischio simile alle obbligazioni.

E’ in questo senso che può essere utile analizzare i certificati di investimento noti come Credit Linked Note.

”Questi certificati sono in sostanza delle obbligazioni emesse da primari istituti di credito – spiega Marco Vinciguerra, consulente finanziario e redattore LombardReport.com – che pagano degli interessi periodici purché la società sottostante (detta Reference Entity) non fallisca. I tagli di questi certificati sono di solito abbordabili e concettualmente, vista la loro struttura, possono essere considerati nel novero delle obbligazioni societarie.”

Punti di forza dei certificate Credit linked Note:

– Possibilità di diversificare il portafoglio obbligazionario con tagli contenuti correndo il rischio di default della Reference Entity (che si avrebbe comunque acquistando direttamente una obbligazione di quella società), oltre naturalmente al rischio dell’emittente bancario del certificato.

– Rendimenti di ottimo interesse per scadenza rispetto altre obbligazioni.

– I flussi cedolari periodici non sono considerati redditi da capitale (come le cedole delle obbligazioni), ma redditi diversi, e concorrono a compensare le minusvalenze realizzate in precedenza.

Ma ci sono altri aspetti importanti cui prestare attenzione.

Esistono moltissime emissioni di certificati Credi Linked Note, ma, dopo il collocamento agli sportelli bancari o tramite le reti dei consulenti, il mercato secondario è limitato spesso al solo riacquisto dei certificati emessi. Però un manipolo di certificate di questo tipo sono scambiati abbastanza regolarmente con uno spread denaro-lettera non elevatissimo. Va da sé che solo queste emissioni hanno un interesse operativo per gli investitori.

E’ comunque bene leggere sempre il documento informativo di questi strumenti. Infatti, soprattutto quando la Reference Entity è una banca o un’assicurazione, il rischio che si corre è riferito al debito subordinato, e non a quello senior.

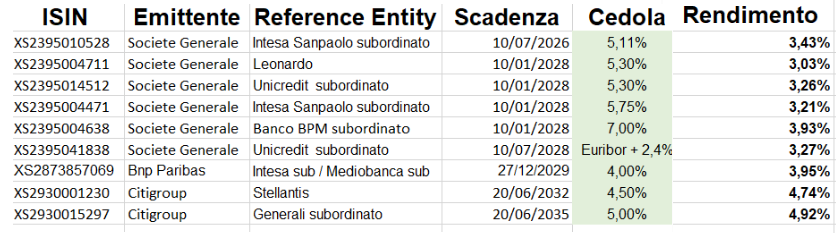

Di seguito una mini tabella esemplificativa (clicca sulla tabella per allargarla) con alcune tra le emissioni su cui è possibile di solito operare sul mercato secondario:

I rendimenti a solo scopo illustrativo sono relativi alla giornata del 29/09/2027, fonte LombardReport.com

“Dalla tabella proviamo ad analizzare il certificato emesso da Citigroup – continua Marco Vinciguerra, redattore di LombardReport.com – con isin XS2930001230, che paga cedole annuali del 4,5% e scade il 20 giugno 2032; la corresponsione delle cedole e del rimborso è subordinata al fatto che Stellantis (la”Reference Entity”) non subisca un evento di credito (in parole povere: non vada in fallimento). Il rendimento del certificato è piuttosto goloso se confrontato con quello di altre obbligazioni e titoli di Stato con scadenza simile; per la cronaca il BTP 1/6/2032 rende circa il 3% lordo.

Ecco che questo strumento consente di investire in una obbligazione che incorpora sostanzialmente il rischio di credito di Stellantis; nel malaugurato caso di default di Stellantis questo strumento finanziario restituirà il cosiddetto “Recovery Value”, e cioè esattamente quanto un creditore che possiede i bond Stellantis recupererà dal fallimento. Il certificato in questione ha, ai prezzi attuali, un rendimento superiore all’obbligazione Stellantis di durata analoga e taglio minimo “monstre”, cioè centomila euro; il bond Stellantis 2.75% con scadenza 1/4/2032 (isin XS2464732770) prezza 92,5 circa e rende quindi poco più del 4% lordo.”

Relativamente alla tabella pubblicata qui sopra occorre fare attenzione a non sbagliare ad interpretarla. Infatti la CEDOLA del certificato su Stellantis è del 4,5%, però il RENDIMENTO AI PREZZI ATTUALI (come riportato in tabella) è “solo” del 4,74%, e il certificato, per usare una frase fatta dei bondisti, è “sotto la pari”.

In ogni caso nella tabella, volutamente, non sono stati riportati i prezzi dei certificati, perché sarebbero stati fuorvianti, visto che alcuni emittenti prezzano in millesimi, altri in centesimi e comunque tutti tel quel, e mai secco.

Inoltre è vero che il certificate spacchetta il rischio di credito in piccoli bocconi commestibili per un investitore retail, ma non cancella il rischio in sé e per sé.

Infine esiste il problema della illiquidità del prodotto.

E’ vero che c’è sempre il market maker ma il market maker non è un benefattore, anzi di solito è birichino, per cui comprare “mercato” un certificate equivale spesso al suicidio e comprare “subito” al doppio suicidio.

Bisogna fare bene i calcoli di quale prezzo di acquisto corrisponda a quale rendimento e mettersi pazientemente in acquisto attendendo l’inevitabile sciacquone.

Conclusione: in attesa che le obbligazioni in un lontano futuro possano tornare a fare sorridere gli investitori i certificate costituiscono una valida alternativa a patto che si valuti bene quel rischio, anche minimo, che li contraddistingue proprio dalle obbligazioni.

La pagina di Emilio Tomasini sul suo sito personale