categoria: Vendere e comprare

Se guardiamo agli investimenti siamo ancora nel tunnel. Ma turismo e Made in Italy…

Pubblichiamo un post di Raffaello Zanini, fondatore del portale Planethotel.net. Laureato in urbanistica, assiste gli investitori del settore turistico alberghiero con studi di fattibilità, consulenza ai progettisti, selezione di opportunità. Ha curato il volume “Hotel design” –

MADE IN ITALY E TURISMO DI QUALITÀ PER RIPARTIRE DAVVERO

I dati del turismo 2015 presentati da Federalberghi sono positivi (+ 3,2% nei primi 9 mesi) e confermano le (mie) previsioni: a fare la parte del leone sono gli stranieri ricchi. Avevo detto: dollaro in ripresa, costi del carburante in frenata, costi del food in calo, crisi regionali del Mediterraneo, in parte perfino l’Expo hanno avuto un benefico effetto sull’industria turistica italiana. Dati positivi di cui rallegrarci, ma dobbiamo chiederci se questi siano sufficienti a dire che siamo fuori dal tunnel: in economia non c’è nulla di peggio del chirurgo pietoso che fa morire il paziente, per questo abbiamo l’obbligo di dire quello che vediamo, senza essere tacciati di essere disfattisti, ed anzi continuando ad agire con entusiasmo.

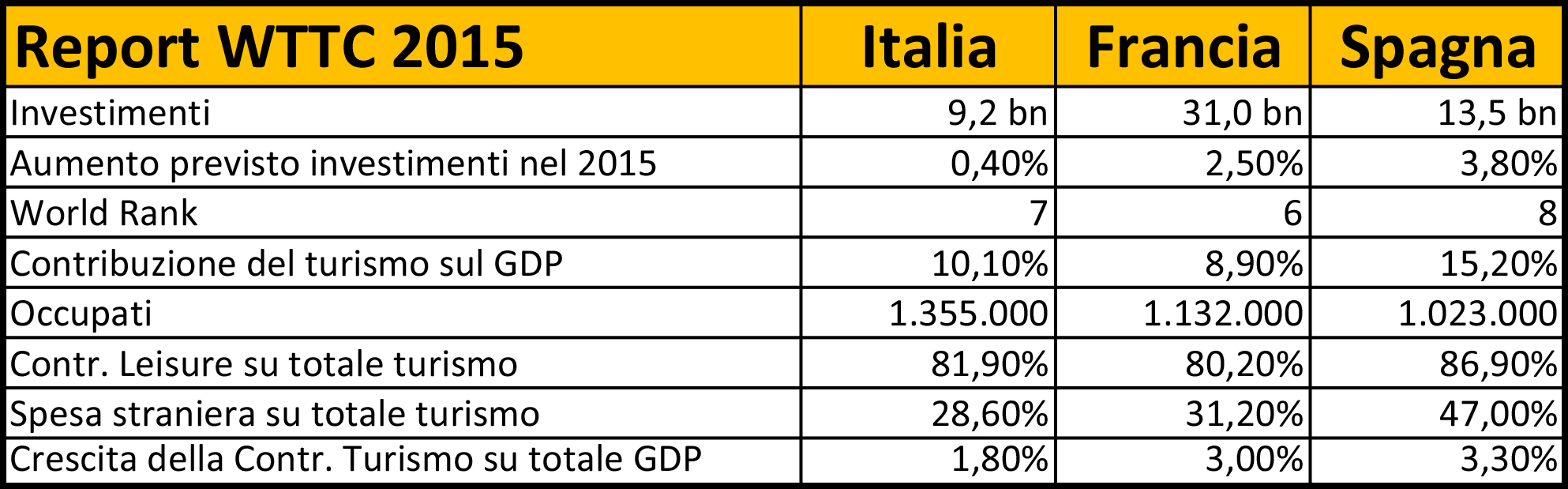

La ricerca Federalberghi evidenzia il costante calo dei dipendenti nel settore (- 1,3%), che segnala la necessità del settore di aumentare la produttività (anche in comparazione con i benchmark Francia e Spagna): i dati riportati in tabella confermano le difficoltà del turismo italiano, accanto ad aree o nicchie dove la crisi appare superata.Inoltre, secondo una recente ricerca della agenzia ONU World Tourism Organization, in futuro la maggiore crescita di turisti si avrà in Cina, USA, Francia e Spagna (nell’ordine)… mentre l’Italia è solo decima nella speciale classifica.

Valgono per il turismo la stessa prudenza e le stesse difficoltà dell’intera economia italiana. Ad esempio in un momento in cui molti indici danno timidi segnali positivi l’umore dei direttori acquisti (Purchasing Managers’ Index, il Pmi) è sceso di nuovo di quasi un punto dal 53,8 al 52,7 e la produzione industriale (con esclusione dell’automobile) segnala una pericolosa stasi. Il nostro paese, secondo il World Economic Forum, rimane immobile al 43° posto per competitività, al livello di Bahrain, Russia, Kazakhistan.

La settimana scorsa ho partecipato alla importante Fiera Real Expo di Monaco di Baviera. Tra svariate migliaia di partecipanti, di italiani eravamo una decina, non di più, e tra gli espositori (i più importanti investitori europei) era netto il disinteresse per eventuali investimenti immobiliari nel nostro Paese. Qualunque economista sa che il nodo degli investimenti è fondamentale per la ripresa economica e dell’occupazione, ma questi qui da noi sono ancora molto scarsi. Per promuovere gli investimenti esteri nel nostro paese Cassa Depositi e Prestiti e il Fondo Strategico Italiano hanno invitato a Milano a fine settembre rappresentanti di 34 fondi sovrani.

Nel condivisibile tentativo di promozione dell’Italia, giornalisti e commentatori hanno pubblicizzato il dato che oltre il 50% degli investimenti esteri in Eurozona nel 2014 sono arrivati in Italia, ma si sono dimenticati di sottolineare come tra luglio 2014 e luglio 2015 ammonti a oltre 15 miliardi il saldo tra investimenti italiani verso l’estero e investimenti esteri verso l’Italia: vuol dire che continuano a essere più i capitali italiani che vengono investiti all’estero rispetto a quelli esteri investiti in Italia.

Anche la “voluntary disclosure” che interesserà oltre 70.000 posizioni, non è detto che si concretizzi in una ripresa degli investimenti in Italia: commercialisti interpellati dicono che una volta risolte le vecchie questioni col fisco, quei capitali di italiani potranno legittimamente restare all’estero in modo ufficiale. Secondo alcuni (Why does Italy not grow? Apparso su Bruegel.org l’anno scorso) sono tre i fattori all’origine della lunga crisi italiana: la mancanza di innovazione, il livello di istruzione della popolazione italiana, e l’alto invecchiamento della stessa.

Questi tre fattori influenzano la produttività, e conseguentemente la capacità di attrarre investimenti, in un processo a spirale da cui sembra difficile uscire. A tali fattori altri autori affiancano il ruolo delle eccessiva tassazione, quello della burocrazia, e quello della lentezza della giustizia.

Fin qui, le difficoltà. Eppure, a parere mio e di molti autorevoli commentatori, l’economia italiana potrà trarre slancio dal Made in Italy (con una crescente attenzione per il Food) e dal turismo di alta qualità, con una precisazione: mentre i prodotti italiani a volte sono “Designed in Italy” e subiscono delle lavorazioni anche all’estero, per il Turismo questo non può avvenire, in quanto il Turismo in Italia lo si fa solo in Italia.

Il nostro Made in Italy sta andando bene, l’Italia ha un valore emozionale altissimo per gli high spender del pianeta, anche nel settore turistico attraiamo i ricchi da tutti i continenti, l’Italia è diventata per gli stranieri il luogo dove fare turismo e compere, con incrementi degli acquisti tax free dal 3% al 10% a seconda delle destinazioni (Milano, Venezia, Roma, Firenze e Taormina in testa).

Questi acquisti portano un triplice vantaggio alla nostra economia: aumentano il fatturato proprio del turismo, aumentano i prodotti “esportati” (anche se non rientrano nelle statistiche delle nostre esportazioni in quanto venduti in Italia al consumatore finale), e permettono di trattenere in Italia tutto il Valore Aggiunto (si incassa il prezzo consumer e non il prezzo esportatore).

In questo quadro appare molto apprezzabile l’iniziativa del Manifesto per il Made in Italy, presentato al Governo con l’obiettivo di rilanciare i nostri brand dopo Expo, e firmato, tra gli altri, da Andrea Illy (Illy Caffè) e Lamberto Tacoli (CRN-Yacht-Ferretti Group e Presidente di Nautica Italiana).

Dati WTTC rielaborati da Raffaello Zanini

Twitter @PLANETHOTEL_NET