categoria: Sistema solare

Le politiche monetarie costano un anno di profitti alle banche

Fra i tanti esiti dell’inusuale politica monetaria del nostro tempo ce n’è uno che molto opportunamente la Bis, la Banca dei regolamenti internazionali, ci ricorda in un suo recente working paper (“The influence of monetary policy on bank profitability”), ossia l’effetto che l’azione delle banche centrali ha sulla redditività delle banche commerciali.

L’analisi è stata condotta su dati riferiti a 109 banche internazionali con sede in 14 economie avanzate lungo il periodo 1995-2012 e ha accertato una relazione positiva fra i tassi a breve termine, quelli su cui agisce la banca centrale, e la struttura della curva dei rendimenti (yield curve), da una parte e la redditività delle banche, misurata dal ROA (return on asset). Un effetto che non solo esiste, ma che è oltremodo pronunciato quando il livello dei tassi è più basso . “Tutto ciò suggerisce che, nel tempo, inusuali tassi bassi e una curva dei tassi insolitamente piatta eroda la profittabilità delle banche”.

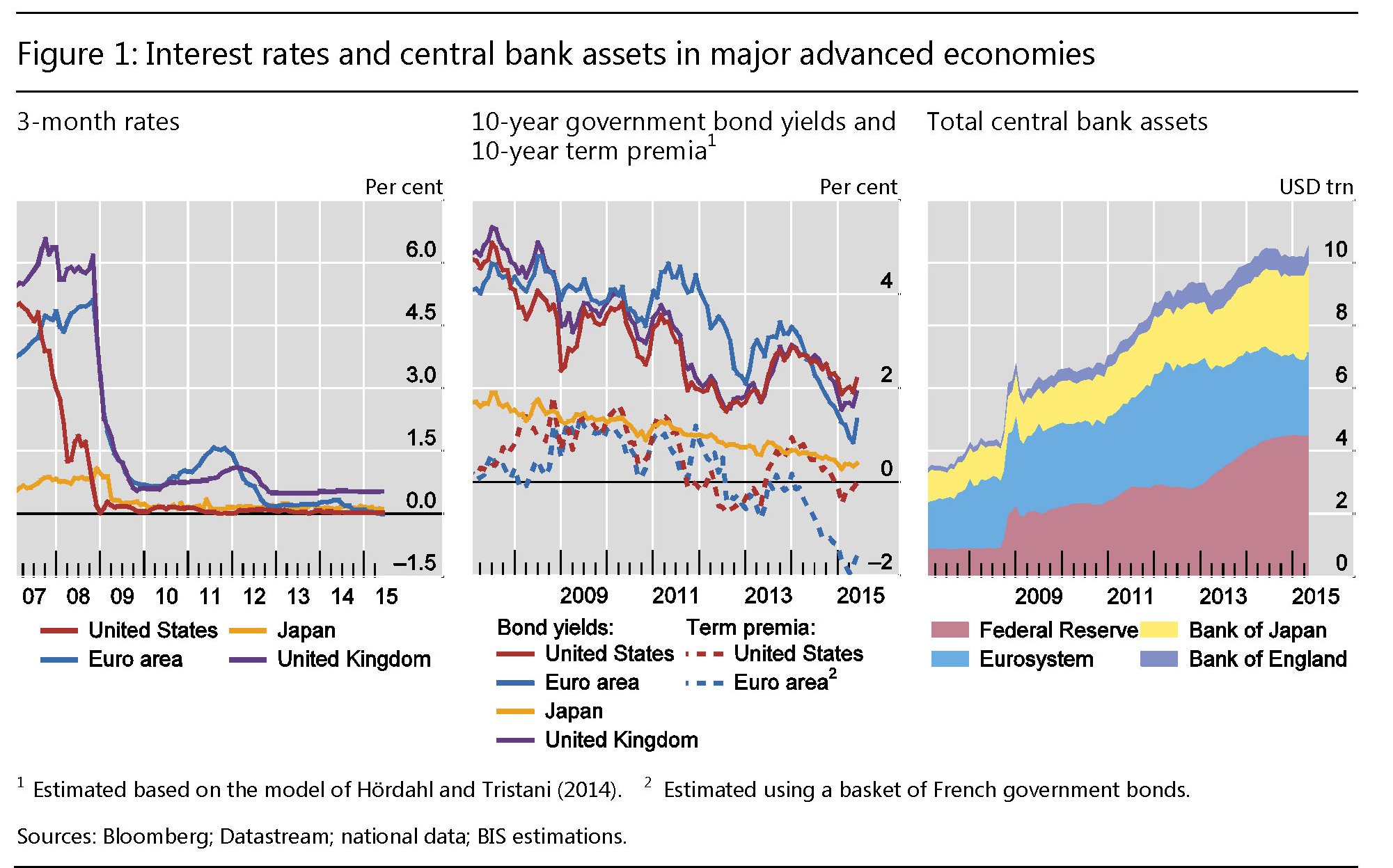

Un grafico mostra la situazione attuale di tassi e asset delle principali banche centrali e serve a visualizzare l’imponenza delle operazioni messe in piedi in questi sette anni, durante i quali le banche centrali hanno profondamente innovato le loro consuetudini.

Fonte: Bis The influence of monetary policy on bank profitability ottobre 2015

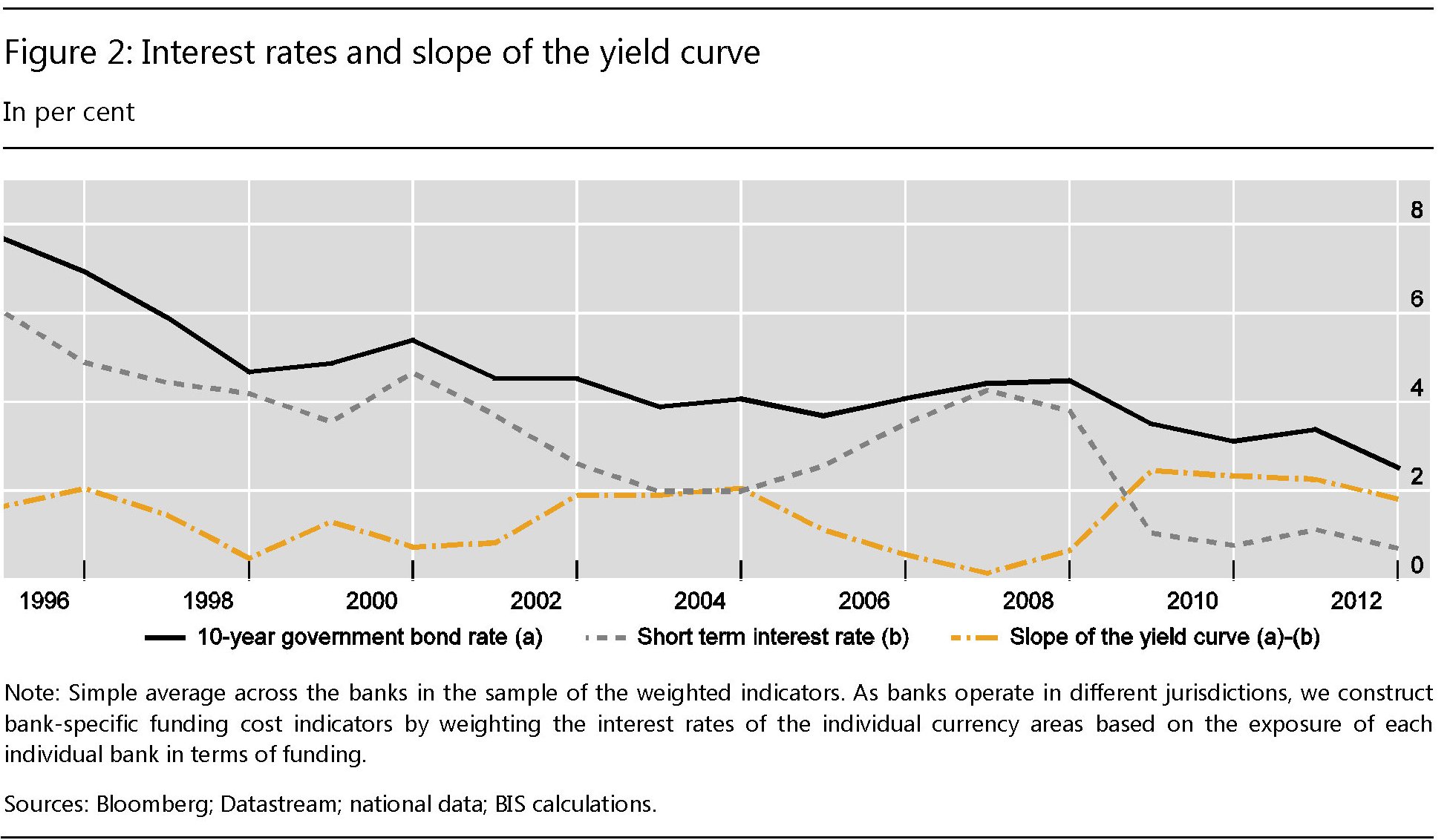

Un altro grafico fotografa la correlazione fra l’andamento dei tassi a breve, che come è noto influenzano quelli a lungo, e l’inclinazione della curva dei rendimenti, che si può definire come la differenza fra il tasso a lungo e il tasso a breve, e sulla quale si basa la redditività della banca per ragioni opposte ma egualmente importanti.

Fonte: Bis The influence of monetary policy on bank profitability ottobre 2015

Le banche, come è noto, basano la loro attività sulla trasformazione di debiti a breve in crediti a lungo, ossia si indebitano con i risparmiatori, di solito con depositi a vista, e prestano a famiglie e imprese con un orizzonte temporale medio lungo. In questa attività, di per sé assai rischiosa, espletano il loro talento, che in economia vuol dire la loro capacità di far denaro.

La curva dei rendimenti, in tal senso, è correlata positivamente con la profittabilità, ed è facile capire perché. Quando l’inclinazione è positiva, ossia c’è una differenza ampia fra il costo dei debiti a breve e i ricavi dei prestiti a lungo (vedi grafico), i margini del net interest income, ossia i ricavi dagli interessi, si ampliano, visto che il banchiere guadagna assai più di quello che spende. Al momento lo yield è ai suoi massimi, intorno al 2%. Quindi lo zero lower bound sta facendo bene a questa parte della contabilità bancaria.

D’altro canto però, lo yield impatta sui bilanci anche perché muta il costo degli accantonamenti che la banca deve fare per coprire i propri prestiti e in ragione del fatto che la banca deve comunque sopportare il costo del servizio del proprio debito, visto che le banche emettono anche debito a lungo termine. Inoltre i tassi bassi deprimono la voce dei bilanci legata ai non-interest income, “probabilmente perché hanno un impatto negativo sulla valutazione delle loro obbligazioni”, spiega la Bis. Nella simulazione risulta che un aumento dei tassi a breve dallo zero all’1% condurrebbe a un calo dello 0,7% del valore degli asset del non-interest income.

Questi due effetti contraddittori vengono esaltati quando il livello dei tassi è particolarmente basso. Se infatti i tassi a breve fossero al 6% e salissero al 7%, la riduzione del valore degli asset sarebbe solo dello 0,25%.

Quindi nella situazione attuale, quando i tassi sono bassi, i danni potenziali per le banche sono più alti. E ciò conduce all’esito che abbiamo visto. Alla lunga le banche vedono prosciugarsi la redditività.

Ciò spiega le conclusioni: “Abbiamo rilevato che l’impatto della politica monetaria sulla profittabilità delle banche è stata positiva nei primi due anni dopo la crisi (2009-10), ma è diventata negativa nei successivi quattro anni. Nei primi due il RoA è migliorato per una stima cumulativa dello 0,3 punti, ma nel periodo successivo l’andamento del tasso a breve e l’appiattimento della curva dei rendimenti hanno tagliato il RoA di 0,6 punti cumulativo. Con una media annuale di RoA di 0,64 nel periodo considerato (1995-2012) ciò vuol dire che fra il 2011 e il 2014 la banca media del campione ha perso un anno di profitti, in conseguenza dei tassi bassi e della compressione degli yield”.

Non è tutto oro quel che luccica. Nemmeno se arriva dalle banche centrali.

Twitter @maitre_a_panZer