categoria: Sistema solare

Esitare e dire la parolina sbagliata, due passi falsi che Janet Yellen non può fare

Pubblichiamo un post di Fed Watcher, global macro manager, profondo conoscitore dei mercati e romantico inguaribile. Bilocato tra i suoi uffici di Londra e Singapore, usa un occhio di riguardo per tutto quel che riguarda la banca centrale americana, che per lui non ha segreti. E quindi, da questo preciso momento, non ne ha più neppure per Econopoly –

È quasi tutto pronto. La prossima settimana si capirà cosa farà la Federal reserve, la banca centrale statunitense. Tassi fermi o primo innalzamento dal 2008. Delle due l’una. Non c’è una terza via per Janet Yellen, che presiederà la riunione del Federal open market committee (Fomc), il braccio operativo della Fed, prevista per il 15 e il 16 dicembre, ma i cui preparativi sono in corso già da settimane. Il consensus degli investitori non è definito del tutto. C’è chi, come Goldman Sachs e Nomura, crede nel rialzo questo mese. HSBC, di contro, lo vede a gennaio.

La questione principale, ormai, non è tanto quando comunicare l’avvio dell’exit strategy dopo 8 anni di Zero interest rate policy (Zirp), cioè la politica monetaria di tassi prossimi allo zero. Ciò che conta è il modo in cui comunicare agli operatori dei mercati finanziari la decisione. In altre parole, che linguaggio utilizzare. Quale codice userà la Yellen? Parlerà di rischi esogeni o endogeni? E la Cina? La storia ci insegna che si è ucciso per via di parole di cui spesso non si comprendeva nemmeno il significato, come ha scritto Gustave Le Bon.

Lunedì scorso è stato Dennis Lockhart, presidente della Fed di Atlanta, a esprimere la sua opinione a riguardo. «Le condizioni economiche sono soddisfacenti e i mercati finanziari sono ben preparati a un rialzo dei tassi la prossima settimana», ha detto Lockhart commentando alla CNBC.

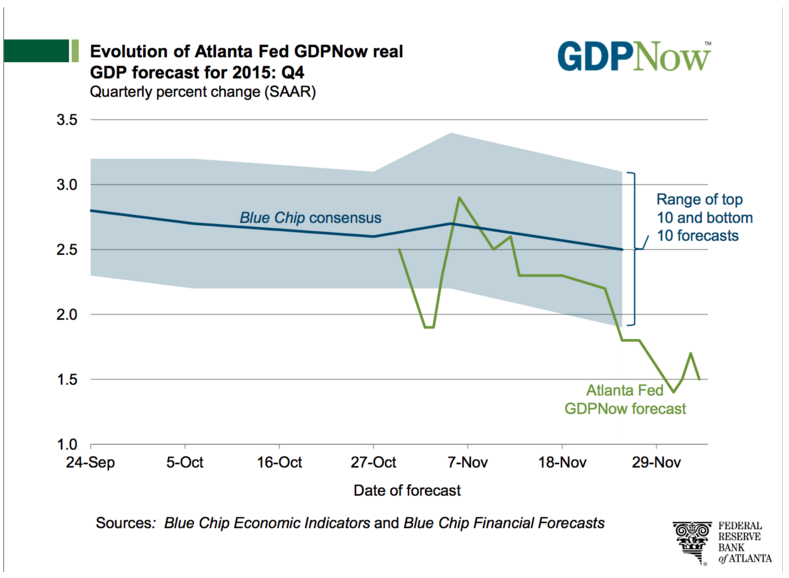

Parole che hanno fatto seguito alla pubblicazione, sempre a cura della Fed di Atlanta, dell’ultimo aggiornamento del GDPNow, il modello di previsione nowcast (ovvero basato sull’osservazione in tempo reale dei fenomeni economici) del Prodotto interno lordo (Pil) reale degli USA. Al 4 dicembre scorso GDPNow stima un’espansione del Pil reale di 1.5 punti percentuali nel quarto trimestre dell’anno in corso. «Un risultato positivo, che migliorerà nelle prossime settimane», mormorano gli economisti dell’istituzione guidata dalla Yellen.

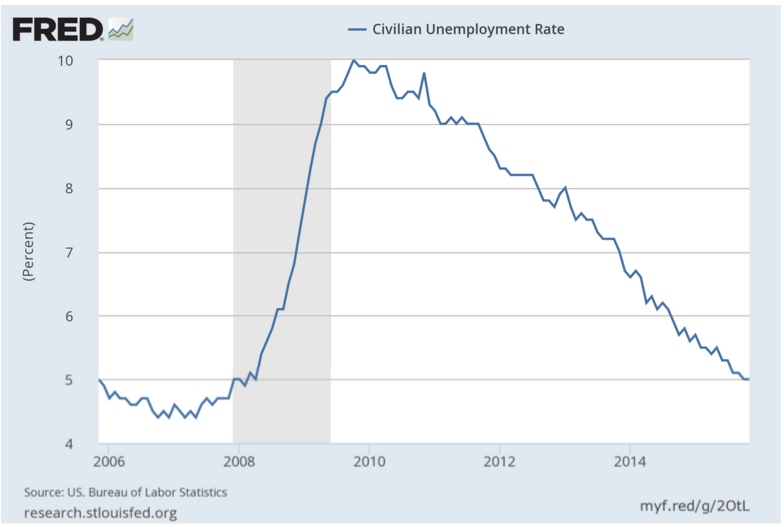

Il dibattito interno alla Fed però verte su altri due fattori, oltre al Pil. In primis, sul tasso di disoccupazione. Infatti, come ha ricordato più volte anche la Yellen, uno degli obiettivi del mandato della Fed è perseguire il massimo impiego, oltre alla stabilità dei prezzi al consumo (che è invece il solo target della Banca centrale europea). E su questo fronte, aiutano i dati diramati periodicamente dal FRED, il database della Fed di St. Louis.

Nel primo grafico troviamo il tasso di disoccupazione, registrato al 4 dicembre scorso per il mese di novembre. Esso è calato fino al minimo dall’aprile 2008, cioè il 5 per cento. Vale a dire, abbastanza per essere ritenuto soddisfacente dalla Federal Reserve. Non a caso, il vice presidente della banca centrale, Stanley Fischer, ha ricordato il mese scorso che il trend del tasso di disoccupazione è tale da garantire l’avvio della exit strategy.

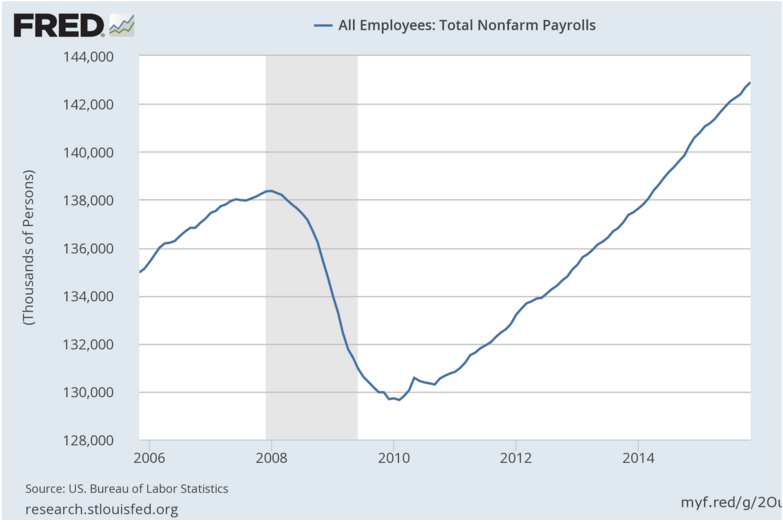

Nel secondo, invece, osserviamo l’andamento mensile (stagionalizzato e fissato al 4 dicembre scorso) dell’occupazione nei segmenti produttivi non agricoli negli ultimi dieci anni. L’incremento è fisso e costante. Motivo per cui diversi componenti del Fomc, come Lael Brainard, David Tarullo e Charles Evans stanno spingendo affinché la Fed avvii il ritorno alla normalità. Sempre che di normalità si possa trattare, dato che ormai l’economia mondiale sta vivendo nella bolla dello Zirp da quasi dieci anni.

L’altro motivo di dispute all’interno del Fomc riguarda, di contro, l’impatto che le decisioni di politica monetaria americana avrà sull’economia globale. Da un lato troviamo una ripresa globale che appare ancora disomogenea e modesta. Dall’altro, gli squilibri macroeconomici e macroprudenziali delle economie emergenti rischiano di rallentare il processo di normalizzazione dei tassi della Fed. In mezzo però ci sono le asimmetrie presenti nel sistema statunitense.

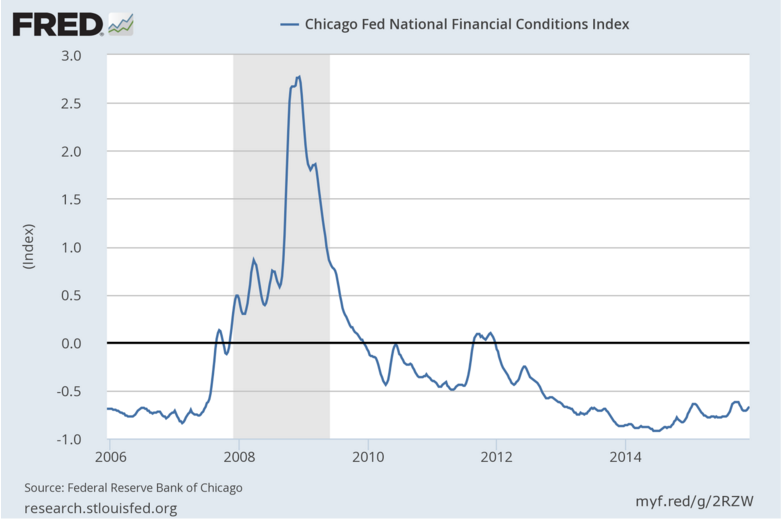

«Siamo in una fase delicata, ma l’unica cosa che non deve essere fatta in questo momento è tentennare», hanno fatto notare gli analisti di High frequency economics ieri. Comunicare al meglio la decisione, qualunque essa sia, assume un’importanza specifica. Ma sarà anche fondamentale l’andamento del National financial conditions index (Nfci), pubblicato dalla Fed di Chicago ogni mercoledì alle 8.30 ora di New York.

Il Nfci monitora la condizione dei mercati finanziari americani, da quello dei money markets fund a quello azionario, passando per reddito fisso. Il tutto senza dimenticare né il mercato bancario tradizionale né quello, più vasto, dello shadow banking. Nelle ultime settimane si è verificato un miglioramento della situazione. Traduzione: i mercati finanziari statunitensi sono diventati più fluidi e in media hanno ridotto il premio per il rischio nelle varie classi di asset.

Se la tendenza fosse confermata, e la Yellen è nota per essere un’amante dei dati, più che degli umori, ci sarebbe lo spazio per decidere cosa fare con calma. O alzare ora o alzare a gennaio. Poco cambierebbe nella formazione delle scelte degli agenti economici. La cosa che conta è il messaggio da fornire agli operatori. E dato che il 90% di essi, secondo l’ultimo sondaggio condotto da Reuters, vede un rialzo a dicembre, bisognerà capire cosa dirà la Yellen, e come. Mai le parole sono state così importanti.