categoria: Draghi e gnomi

La Spagna vota, ecco i veri rischi che corre la sua economia in ripresa

CADA DIA TUS ILUSIONES SE CRUZAN CON LAS NUESTRAS (Ogni giorno le tue illusioni si incrociano con le nostre) è una delle frasi simbolo del movimento degli Indignados spagnoli, il movimento 15-M. Una frase che fa bella mostra di sé tra i palazzi ancora da terminare nella città di Valdeluz. La città della grande “illusione” spagnola, costruita ex-novo a circa 60 km da Madrid, doveva arrivare ad ospitare più di 30000 persone ed adesso giace completata solo al 25%. Attualmente conta poco meno di 2000 abitanti.

La Spagna va al voto domenica per eleggere i nuovi rappresentanti in parlamento. Dopo la vittoria di Syriza in Grecia di inizio 2015 ci si aspettava che anche Pablo Iglesias, che viene riconosciuto come l’omologo spagnolo di Tsipras, avesse buon gioco ad affermarsi come leader della principale formazione politica del Paese. Ad inizio di questo anno, infatti, Podemos era dato dai principali istituti di sondaggi come il primo partito del Paese, con un vantaggio in aumento rispetto al Partito Popolare, quello del premier uscente Mariano Rajoy. Da allora però alcune cose sono cambiate e Podemos sembra aver ormai perso il proprio slancio a favore di Ciudadanos, nuovo emergente partito “di protesta”, e di una ritrovata forza del Partito Popolare.

Per spiegare questa inversione di tendenza e la probabile conferma del Partito popolare come primo partito della Spagna (sebbene con risultati molto inferiori rispetto a quelli del 2011) non credo basti rifarsi esclusivamente all’esperienza greca, relativa al difficile negoziato con le “istituzioni” dei creditori. L’accordo tra il governo Tsipras e le istituzioni europee ha fatto perdere spinta proprio al messaggio di Podemos, quello di rottura dei vincoli europei dimostrando che i margini negoziali, indipendentemente dalle promesse elettorali fatte, sono molto ridotti per i Paesi che sono sotto il programma di aiuti ed hanno prestiti da rinnovare a breve termine.

A mio avviso ad incidere sulla perdita di slancio del partito guidato da Iglesias sta influendo, forse in modo più rilevante, il miglioramento delle condizioni economiche della Spagna, sia in relazione alla ripresa di popolarità del partito di Rajoy, sia in un travaso di consensi da Podemos a Ciudadanos (che pur essendo un partito “di protesta” verso il malaffare e la corruzione, ha un programma economico differente, di stampo fortemente europeista). Da circa un anno il Prodotto interno lordo del Paese sta infatti crescendo a ritmi tra i più alti della zona euro, e dell’Unione europea, trascinando così una ripresa dell’occupazione (cresciuta di oltre un milione di occupati dal minimo del primo trimestre 2014) e degli indici di fiducia della popolazione.

Come si spiega questa crescita?

Credo che siano tre i principali motivi: miglioramento delle condizioni di bilancio del settore privato, favorevole congiuntura dei prezzi delle materie prime, bassi tassi di interesse nominali.

Migliora il bilancio del settore privato

La crisi che ha avvolto la Spagna, fatta di scoppio della bolla immobiliare, crisi bancaria e fuga di capitali, ha ormai superato la fase più acuta. In generale quello che lascia la scoppio di bolle finanziarie/immobiliari è una situazione di forte stress dei bilanci degli operatori privati. Gli attivi si riducono drasticamente, i flussi positivi di reddito si contraggono di conseguenza, ma il passivo rimane immutato, pesando sempre più sul bilancio delle famiglie e/o delle imprese. Le imprese che si trovano in difficoltà a ripagare i finanziamenti ottenuti chiudono, licenziano o comunque riducono i propri investimenti.

Si ha cioè una contrazione dei consumi e degli investimenti dei privati, la cui attenzione sarà più rivolta ad alleggerirsi del peso dei debiti piuttosto che mantenere gli stessi stili di vita o livelli di profittabilità. Si entra in quella che viene chiamata la recessione da stress di bilancio (balance sheet recession).

Per uscire da questa fase in modo più rapido, diminuendo gli effetti negativi sull’output, è necessario che il settore pubblico assecondi questa volontà dei privati di risparmiare maggiormente, contribuendo, con il proprio deficit, a finanziare il surplus privato. Per una semplice identità contabile, infatti, se il settore privato vuol aumentare il proprio surplus, potrà farlo solo attraverso un maggior deficit del settore pubblico e/o un maggior deficit del resto del mondo.

Il governo spagnolo ha invece adottato manovre per contrarre il saldo del settore pubblico, contribuendo a rallentare ed appesantire i costi del deleveraging (riduzione del livello di indebitamento) del settore privato. Se facciamo però un confronto con gli altri Paesi periferici, il processo di consolidamento fiscale è avvenuto in modo più lento e i deficit, seppur in riduzione, sono stati mediamente più elevati (anche a causa dei maggior contributi e trasferimenti sociali legati alla grave crisi occupazionale)

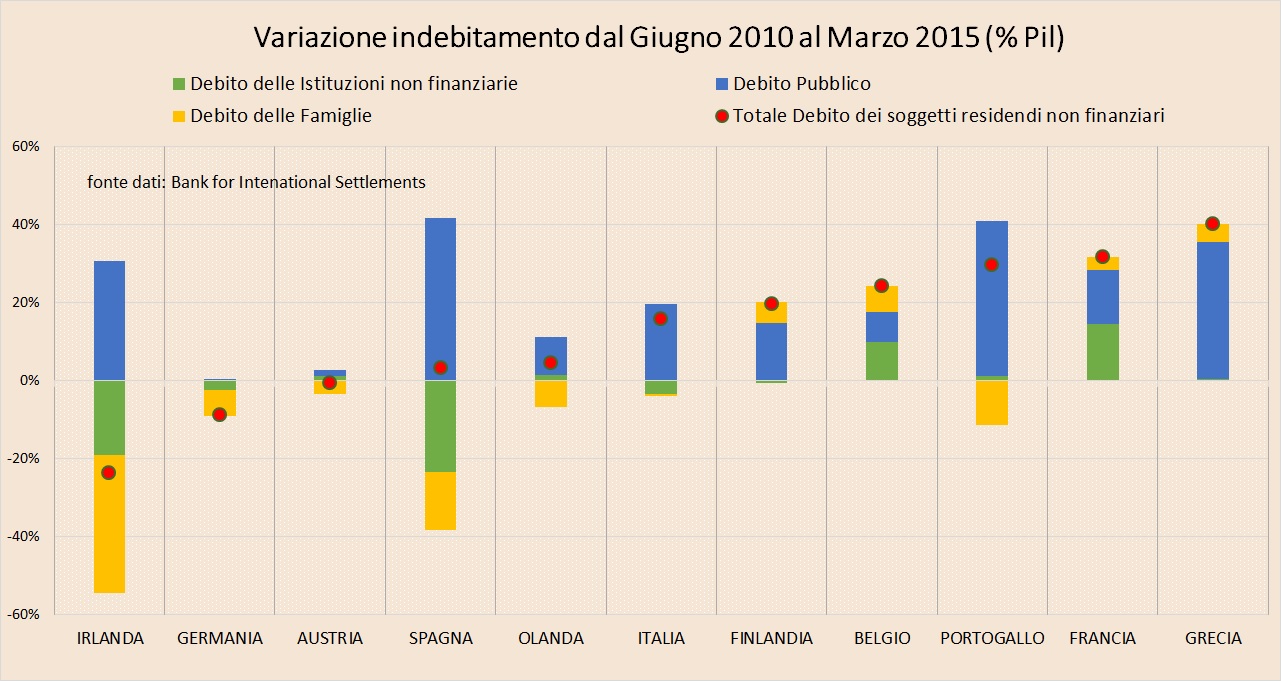

Se guardiamo ai dati sulle variazioni, in punti percentuali di Pil, dei debiti privati e pubblici dei principali Paesi della zona Euro, si nota che i Paesi che stanno attualmente crescendo a tassi maggiori sono anche i Paesi il cui settore privato ha più ridotto il proprio indebitamento lordo: il settore privato non finanziario irlandese ha ridotto il proprio indebitamento di 54 punti di Pil dalla metà del 2010, quello spagnolo di 38 punti. Il deficit complessivo registrato dal 2010 al 2015 è stato tra i più alti in Eurozona ed anche per il prossimo anno si stima che sia abbondantemente sopra il limite del 3% (intorno il 3,5-4%).

Figura1. Variazioni stock debito privato e debito pubblico principali Paesi zona euro

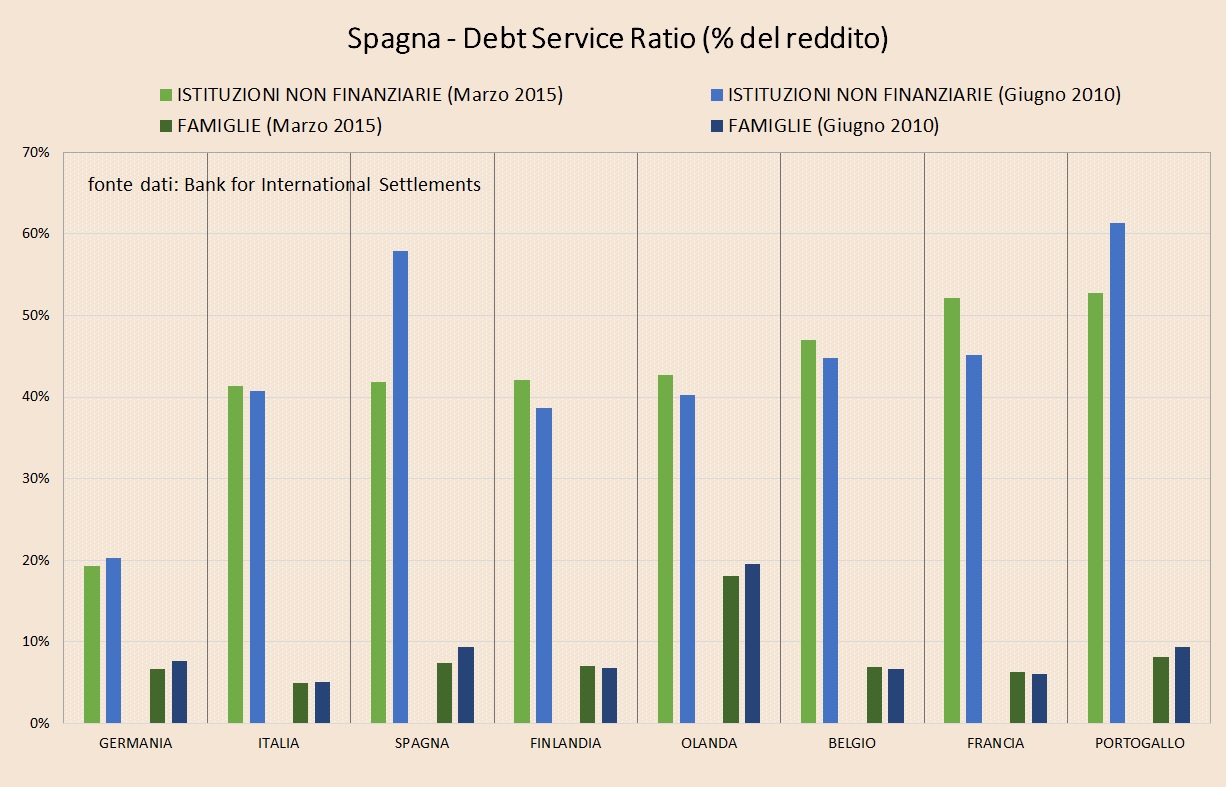

Il settore privato sta quindi compiendo, più rapidamente di quanto avviene negli altri Paesi, il necessario deleveraging diminuendo il peso del debito sui propri redditi. Le imprese e le famiglie hanno raggiunto ormai un’incidenza degli oneri legati al servizio del debito (debt service ratio) in linea con quello delle altre principali economie europee, superando il momento di forte stress del 2010.

Figura 2. Debt Service Ratio – rapporto tra flussi di pagamenti al servizio del debito (interessi + capitale) e reddito disponibile

Questo ha permesso, in particolar modo alle imprese, di mettersi alle spalle la fase critica legata alle insolvenze sui prestiti assunti, che stanno progressivamente tornando in bonis, alleggerendo di conseguenza il peso sui bilanci del settore bancario. Il livello di sofferenze lorde del sistema bancario, pur rimanendo estremamente elevato (intorno il 14% del Pil), è in riduzione da circa due anni.

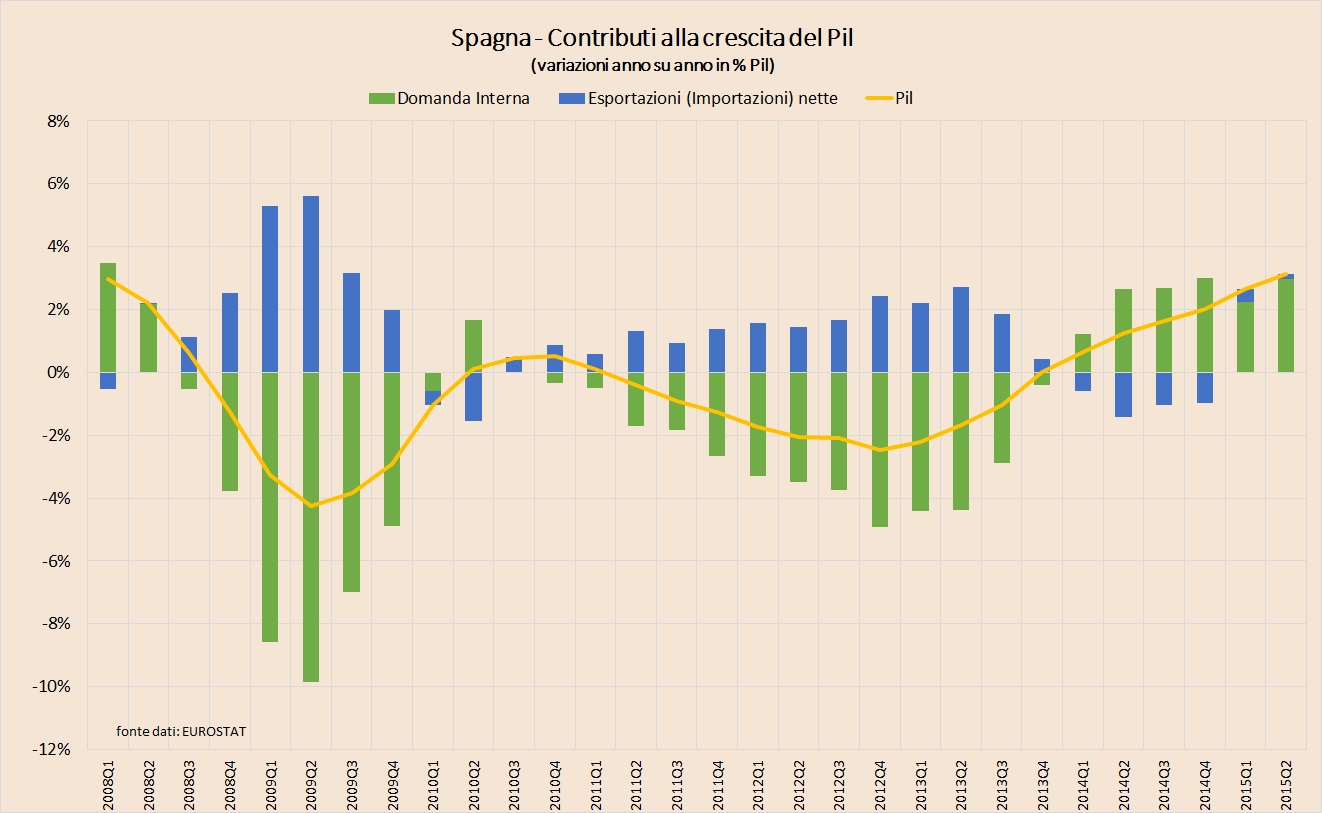

Sembra quindi superata la fase critica del ciclo del debito, le famiglie stanno tornando a risparmiare di meno e consumare di più, le imprese riducono di meno il proprio indebitamento ed investono di più, contribuendo entrambe alla buona crescita della domanda interna registrata negli ultimi trimestri. Serviranno però almeno altri due anni a questo ritmo di sviluppo perché possa ritornare, in termini reali, ai livelli del 2007.

Figura 3. Contributi alla crescita del Pil

I bassi prezzi delle materie prime

L’attuale congiuntura internazionale, fatta di una progressiva normalizzazione della politica monetaria americana e rallentamento dell’economia cinese sta influendo in maniera decisa sui prezzi della materie prime. La Spagna è in Europa tra i principali importatori di energia, componente che pesa più del 20% sul totale delle importazioni. Questo livello dei prezzi influisce perciò favorevolmente sui conti esteri di Madrid, mascherando le vulnerabilità relative alla competitività estera dell’economia spagnola.

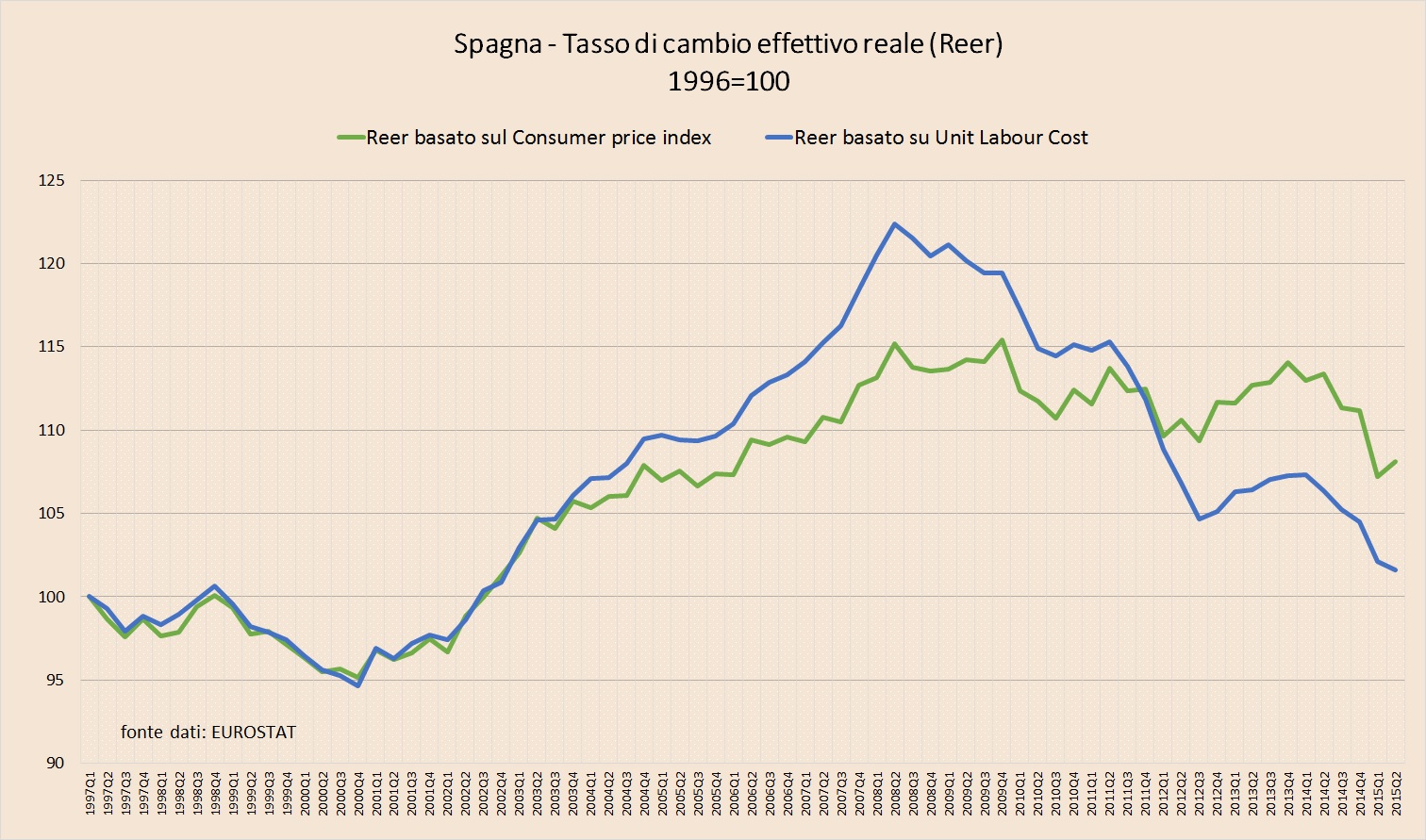

Le riforme introdotte nel mercato del lavoro negli ultimi anni, sebbene abbiano raggiunto l’obiettivo di ridurre il costo unitario del lavoro per le imprese, non si sono tradotte in un’analoga crescita di competitività di prezzo. Se guardiamo all’andamento degli indicatori di competitività estera basati sul tasso di cambio effettivo reale, si nota che mentre quello calcolato sul costo unitario del lavoro ha avuto una forte riduzione dal 2009, quello basato sui prezzi è rimasto pressoché piatto, scendendo solo recentemente grazie al deprezzamento dell’euro, ma rimanendo su valori ben più elevati rispetto a quelli precedenti all’introduzione della moneta unica.

Figura 4. Tasso di cambio effettivo reale (Reer) basato su livello prezzi Cpi e ULC

Nonostante la crescita delle esportazioni in quei settori che si avvantaggiano maggiormente per il costo del lavoro più basso (come quello automobilistico) e buone performance del settore turistico (che registra il più alto surplus a livello europeo), con questi livelli di competitività una sostenuta crescita della domanda interna avrebbe dovuto deteriorare in modo molto più sensibile il saldo estero, che invece, grazie alla particolare favorevole congiuntura internazionale, non è avvenuto.

Bassi tassi di interesse nominali

Abbiamo visto poco sopra come, associato ad una progressiva riduzione del livello di indebitamento, i bassi tassi d’interesse abbiano influito nel riportare il rapporto di servizio del debito in linea con quello degli altri Paesi dell’eurozona. Inoltre, guardando ai dati complessivi, ci si accorge che l’economia spagnola non ha un livello di indebitamento lordo totale (pubblico + privato) sostanzialmente differente da quello di altri grandi economie della UE, quali Francia, Gran Bretagna o Italia, e molto inferiore rispetto a quello raggiunto dagli altri Paesi che hanno dovuto ricorrere ai fondi del Meccanismo Economico di Stabilità (MES).

Se guardiamo invece all’indebitamento netto sull’estero, ovvero la posizione netta (PNE), la Spagna dimostra tutta la sua fragilità. Solo Portogallo (116,5% del PIL), Grecia (126,1%) e Cipro (138,8%) hanno una posizione debitoria netta sull’estero peggiore di quel 91% del Pil registrato nel secondo trimestre 2015 dalla Spagna. Un livello ben superiore rispetto al 35% del Pil che viene considerato dalla Commissione Europea come il limite oltre il quale far scattare la procedura per squilibri macroeconomici.

Una PNE debitoria di tali proporzioni rende la Spagna vulnerabile sia alla volatilità dei flussi di capitale, sia al livello dei tassi d’interesse pagati sul proprio debito estero. Per un Paese così fortemente indebitato con l’estero, la possibilità di pagare dei tassi d’interesse più bassi sulle proprie emissioni obbligazionarie pubbliche e private, sui propri prestiti in generale, significa ridurre il peso dei flussi di reddito in uscita dal Paese e migliorare di conseguenza il saldo con l’estero.

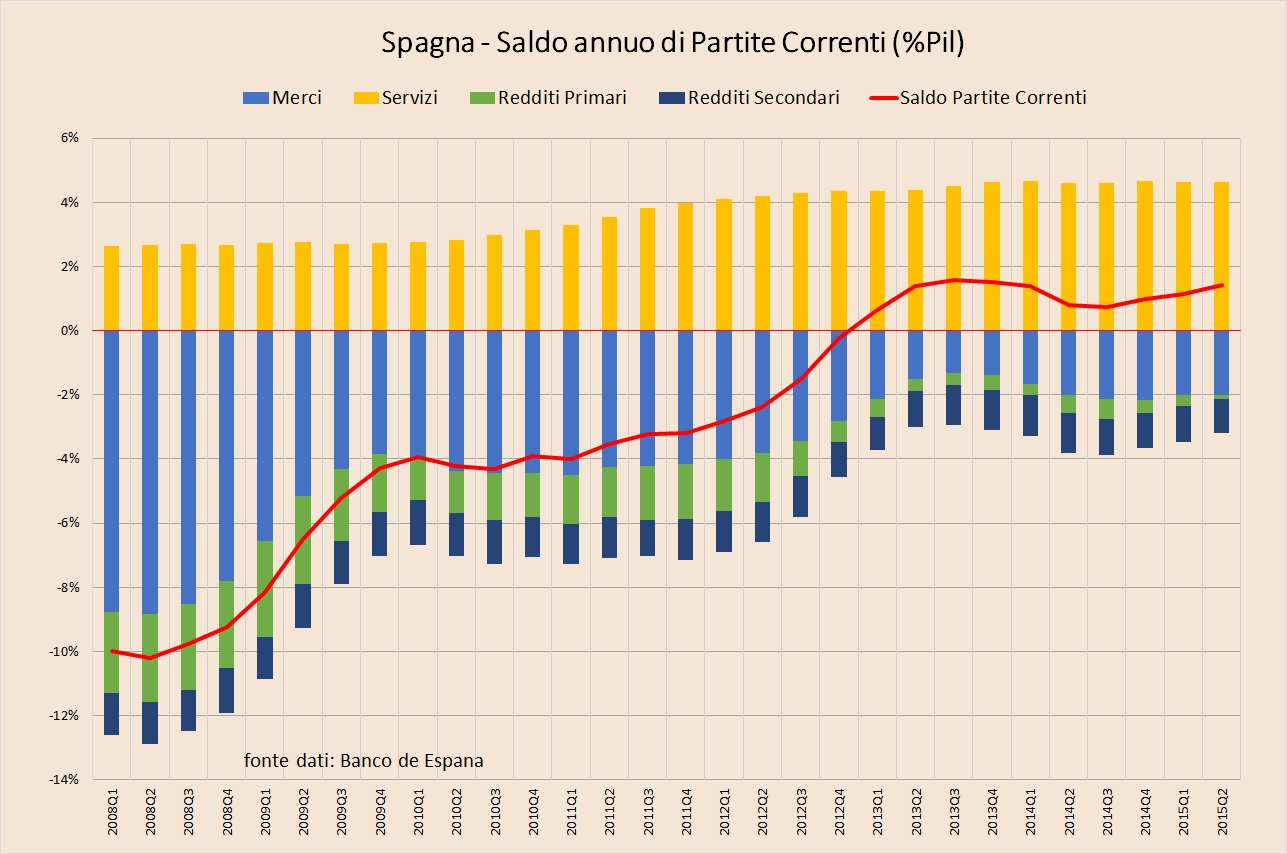

Dall’andamento delle varie componenti del saldo di partite correnti con l’estero si nota come il saldo negativo dei redditi primari (relativo per la gran parte alla differenza tra i redditi di capitale percepiti dall’estero e quelli pagati all’estero), che aveva raggiunto quasi il 3% del Pil nel 2008, si sia sostanzialmente azzerato. Questa circostanza, oltre all’aumento del saldo dei servizi, ha contribuito al mantenimento di una situazione equilibrata, anche in presenza di un moderato peggioramento del saldo commerciale.

Figura 5. Saldo annuo di partite correnti

Nonostante ciò, il fatto di avere un surplus di partite correnti non garantisce una completa protezione rispetto a fenomeni di sudden stop. Dover periodicamente rifinanziare una tale posizione debitoria netta nei confronti dell’estero rende la Spagna, in maniera molto più rilevante di quanto avevamo visto per l’Italia, dipendente da un euro-sistema che faccia efficacemente da ombrello rispetto a nuovi fenomeni di fuga di capitali come quello registrato nel 2011.

La scommessa del governo Rajoy. E il rischio dietro l’angolo

La ripresa spagnola pare quindi basata sulla scommessa che le condizioni macroeconomiche internazionali (bassi prezzi delle materie prime, bassi tassi d’interesse, euro deprezzato) consentano al Governo di deviare dai parametri per agevolare il deleveraging del settore privato (si stima che solo nel 2017 il settore delle imprese finanziarie ritornerà ad indebitarsi) e quindi spingere la domanda interna, tanto da fare in modo che il circolo virtuoso, più domanda interna, più investimenti, più produttività e più competitività riescano a far assorbire la gran parte dei disoccupati.

Per il momento gli effetti sull’occupazione sono stati rilevanti solo nel settore dei servizi, che ha recuperato il numero di occupati del 2008. Quello dell’industria, ma soprattutto quello delle costruzioni, rimangono ben lontani dai livelli di occupazione pre-crisi. Per poter esser vinta, questa scommessa necessita di un lungo periodo di bonaccia simile a quello registrato negli ultimi trimestri, altrimenti la Spagna potrebbe risvegliarsi più fragile di quanto non fosse già prima del 2011.

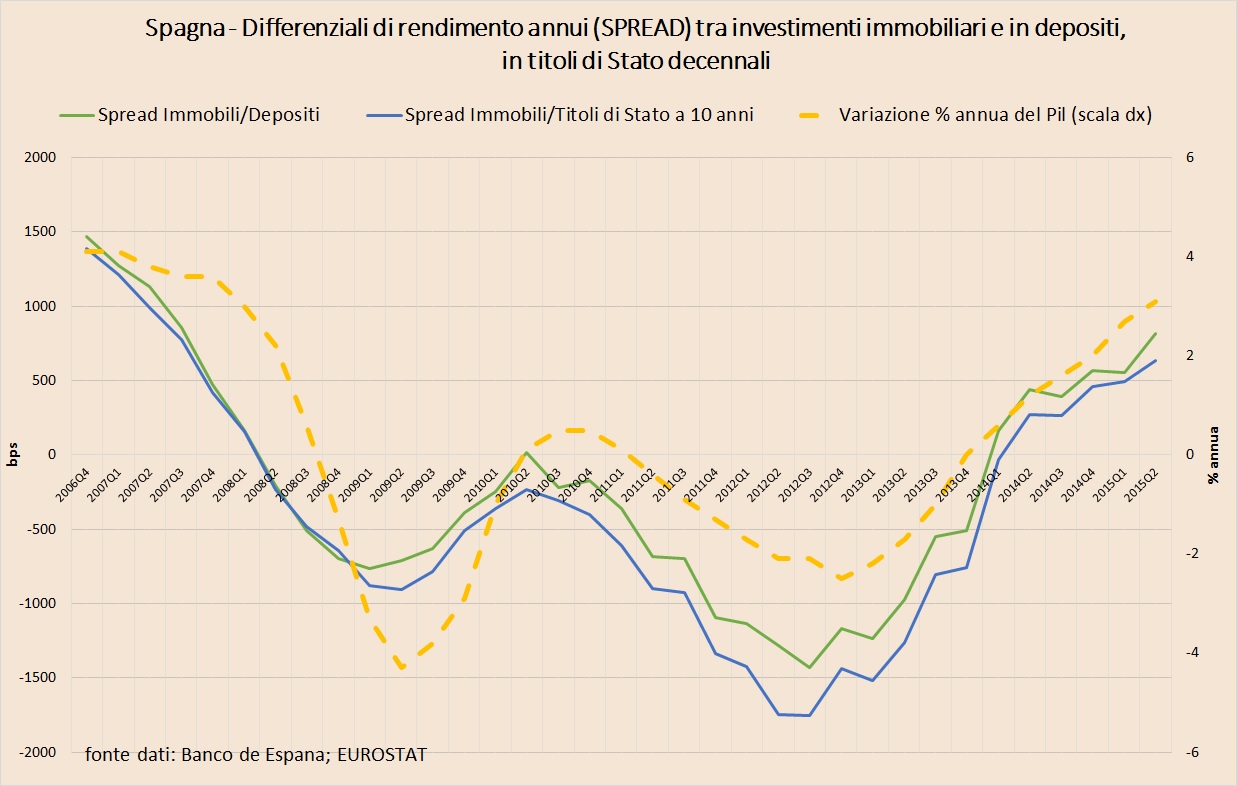

Prima di concludere, un’ultima cosa che riguarda il settore immobiliare. I differenziali di rendimento tra investimenti immobiliari e forme alternative di impiego sono ai massimi dal 2007, grazie alla crescita della domanda interna e del Pil in generale, i bassi tassi di rendimento su investimenti alternativi ed anche alla demolizione di buona parte degli alloggi non ultimati. Il livello dei prezzi rimane molto più basso rispetto al picco del 2008 e nuovi compratori, anche istituzionali, sono entrati da tempo sul mercato. Il miglioramento del settore immobiliare, sia in termini di prezzi che di rendite, è probabile che dia un nuovo contributo positivo alle posizioni di bilancio del settore privato, dando ulteriore impulso alla ripresa.

Figura 6. Differenziali di rendimento tra investimento immobiliare e in titoli di Stato a 10 anni, tra investimento immobiliare e in depositi.

Ora, chissà se la città di Valdeluz arriverà finalmente a essere abitata?

Twitter @francelenzi