categoria: Distruzione creativa

A questo punto il capitalismo potrebbe serenamente morire di vecchiaia

Se chiamiamo capitalismo il modo in cui, in larga prevalenza, si sono organizzate economicamente le nostre società, allora non servirà una rivoluzione per lasciarcelo alle spalle. Il capitalismo, che si evolve come un qualunque organismo socioeconomico, potrebbe morire di morte naturale, quindi di vecchiaia, come un qualunque organismo biologico, rimanendo ironicamente vittima del suo successo.

Chi guarda all’economia come a un processo di evoluzione istituzionale non rimarrà sorpreso. Chi ancora legge Sombart e la straordinaria epopea del suo Il capitalismo moderno, sa bene che tale organizzazione socioeconomica ha conosciuto una lunga evoluzione nel corso dei secoli che, al tempo in cui scriveva, siamo nei primi venti anni del XX secolo, culminava nel tardo capitalismo, dopo aver attraversato il primo capitalismo e il capitalismo maturo. Dai tempi di Sombart, l’evoluzione ovviamente ha proseguito il suo cammino e ormai siamo entrati in quello che potremmo definire il capitalismo senescente.

Non serve essere sociologi, per capirlo. Basta osservare un po’ di statistiche demografiche e qualche tavola attuariale. Il segno del nostro tempo, ad esse riferito, mostra un crescente innalzamento dell’età delle popolazioni, in parte provocato dalla diminuita mortalità infantile, in parte dai miglioramenti sociali di cui godono i più anziani. Si tratta di indubitabili successi del capitalismo, che ha generato però nel tempo un vero e proprio rischio di longevità, come lo ha definito di recente il governatore di Bankitalia Ignazio Visco, in una Lectio Magistralis tenuta all’università di Trieste (Il rischio di longevità e i cambiamenti dell’economia).

Leggendolo scopriamo che il rischio di longevità, che potremmo intendere come il fatto che non sappiamo quanto siano attendibili gli strumenti di previsione demografici, rappresenta proprio il rischio di fronte al quale le nostre società si trovano di fronte dovendo fare i conti con coorti di popolazioni sempre più anziane.

Per capirlo meglio servono un po’ di numeri, che per fortuna abbondano nella lezione di Visco. Citando Angus Maddison, storico dell’economia mondiale, Visco ci ricorda che “tra l’anno 1000 e l’anno 1820 l’aspettativa di vita alla nascita sarebbe aumentata da 24 a 36 anni, ovvero di soli 12 anni, per poi salire a 46 anni nel 1900, 66 nel 1950, 78 alla fine del Novecento”.

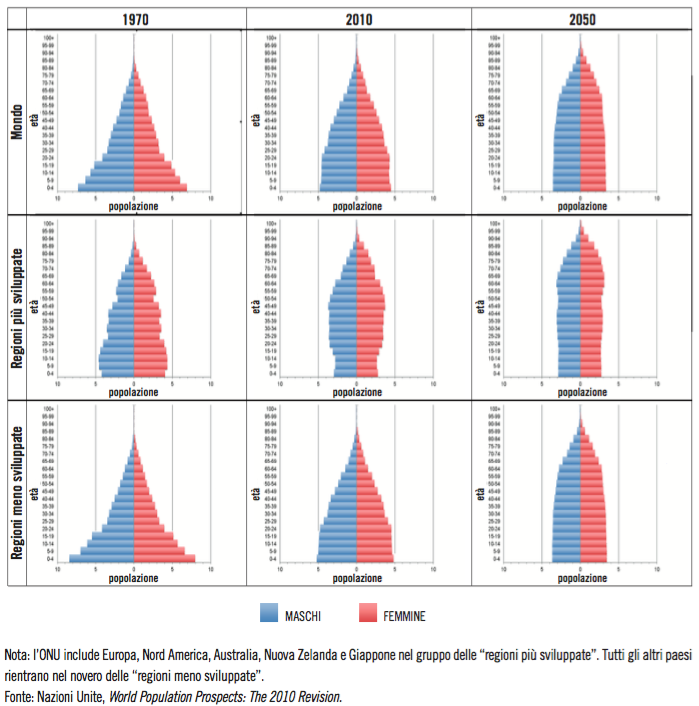

La trasformazione delle piramidi demografiche nel tempo e per livello di sviluppo

Nei Paesi avanzati l’aspettativa di vita dalla nascita è aumentata di altri tre anni nell’ultimo decennio, il che ci porta alle stime più recenti delle Nazioni Unite, secondo le quali l’età di morte arriverà a 90 anni entro il 2100, col picco di 95 per l’Italia. Nei Paesi meno avanzati il processo procede altresì, ma più lentamente. Negli ultimi 15 anni è arrivata a 70 anni e dovrebbe salire di altri 11 anni entro la fine del XXI secolo. Si osserva inoltre che “il miglioramento della speranza di vita tra il 1950 e il 2015 è stato ancora maggiore per le età fino ai 90 anni; per quelle comprese tra i 70 e gli 80, è stato persino superiore all’incremento registrato dalla speranza di vita alla nascita”.

Poi c’è da tenere in gran conto anche la diminuzione della natalità, che l’Onu vede in calo da 2,5 a 2 bambini per donna. Ma questa previsione, come tutte quelle che accompagnano le proiezioni demografiche, nasconde grande incertezza. E questo, lo vedremo poi, è uno dei problemi.

Nel complesso la popolazione mondiale dovrebbe crescere dagli attuali 7,3 miliardi a 9,7, per superare gli 11 miliardi entro la fine del secolo. Nei paesi più sviluppati dovrebbe rimanere stabile, a 1,3 miliardi calando percentualmente dal 17% del totale della popolazione mondiale di oggi all’11% del 2100. Il grosso della crescita, quindi, si registrerà nei Paesi meno sviluppati.

Il combinato di queste tendenze determinerà un aumento sensibile del peso assoluto degli anziani rispetto ai giovani e l’immigrazione, che oggi viene presentata come panacea, servirà poco a invertire questa tendenza.

Gli ultra 65enni, che oggi sono circa 600 milioni, supereranno il miliardo e mezzo nel 2050 e i due miliardi e mezzo a fine secolo. Anche qui, l’incremento più corposo sarà nei paesi meno avanzati che passeranno da 390 milioni a 2,2 miliardi. In Italia si passerà dagli attuali 13 milioni a 20 milioni nel 2050 per poi scendere a 17 milioni a fine secolo.

Ora il problema non risiede tanto nei valori assoluti, ma nel loro valore relativo rispetto alla popolazione in età lavorativa. Gli ultra 65enni sono oggi il 14% di chi lavora, arriveranno al 30% nel 2050 e supereranno il 40% nel 2100. Nei Paesi sviluppati tale incremento passerà dal 29% attuale, al 50% nel 2050 e al 58% a fine secolo. Nei Paesi meno sviluppati le percentuali corrispondenti sono l’11%, il 26% e il 41%. In Italia “tra oggi e la metà del secolo l’incremento del rapporto tra persone di 65 anni o più e persone in età lavorativa sarà eccezionale, quasi raddoppiando, dal 38% al 74 per cento, per poi rimanere pressoché invariato”.

Ciò vuol dire che “per ogni persona di 65 anni o più ci sono oggi nel mondo quattro

“giovani” di età inferiore a 20 anni; nel 2050 ce ne saranno meno di due, a fine millennio uno solo. Nei paesi più sviluppati, il rapporto, già oggi di poco superiore all’unità, scenderà già a metà secolo a solo 0,8”.

In sostanza il rischio è che saranno più gli anziani, presumibilmente pensionati, che i lavoratori che dovrebbero sostenerli.

Queste previsioni, che già sollevano inquientanti sfide organizzative per le società capitalistiche, devono fare i conti con un rischio che non è possibile quantificare: ossia che siano sbagliate. E poiché è “particolarmente sorprendente il progressivo e ampio miglioramento della mortalità alle età più avanzate”, ciò vuol dire che il rischio è che siano sottostimate. “Ciò ci porta a discutere le difficoltà che si incontrano nel prevedere la longevità”, spiega Visco, ed è facile capire perché.

Variazioni inattese delle tendenze di mortalità provocano, ad esempio, problemi assicurativi: “Nel caso in cui gli anni effettivi di vita degli individui appartenenti a una stessa coorte superino quelli attesi in media, avremo un rischio di longevità che non può essere diversificato tra questi individui, poiché colpisce allo stesso modo l’intero gruppo dei potenziali assicurati”.

Tale rischio si aggrava considerando che “le agenzie nazionali di statistica dei Paesi avanzati sembrano avere sistematicamente sotto-previsto i miglioramenti nella speranza di vita, comportando significative sottovalutazioni del numero degli anziani, soprattutto dei più vecchi”.

Il problema quindi, da sociale, diventa tecnico. Sostiene Visco che le previsioni della mortalità vengono delineate seguendo tre diversi tipi di approcci, dalle serie storiche ai modelli matematici. L’industria finanziaria basa gran parte delle sue previsioni sulle serie temporali, ma l’uso di modelli si è rivelato di migliore qualità predittiva, contribuendo perciò a raffinare la ricerca in questo campo. Ma ovviamente ciò non ha eliminato il rischio di errori, che hanno conseguenze anche gravi sulla stabilità finanziaria.

Uno studio recente relativo al mercato delle rendite in Slovenia ha mostrato che le tavole di mortalità a cui l’industria assicurativa deve attenersi tendono a sottostimare la riduzione della mortalità nel tempo, esponendosi quindi al rischio che i premi versati dagli assicurati, che corrispondono a rendite vitalizie, siano inferiori al necessario. Uno studio Ocse del 2014 mostra che in diversi paesi avanzati “l’uso di tavole di mortalità che non tengano adeguatamente conto dei miglioramenti prevedibili possono comportare il rischio di consistenti squilibri nei bilanci delle istituzioni finanziarie che erogano rendite”.

Scopriamo così che il rischio di longevità, inteso come possibilità che l’età media cresca più di quanto oggi possiamo prevedere, è una componente inedita del rischio finanziario. Ma non solo. “La longevità è essa stessa fonte di notevoli effetti, che spaziano dagli impatti sull’offerta di lavoro e sul suo tasso di utilizzo a quelli relativi a conti pubblici e risparmio”.

Ed ecco l’ironia: consideriamo ovviamente positivo il fatto di vivere più a lungo, ma scopriamo che ciò potrebbe renderci molto infelici. Tanto più in un contesto in cui “l’aumento della longevità si sovrappone e interagisce non solo con la tendenza calante della natalità ma anche con altre due grandi forze strutturali che stanno cambiando l’economia, come la globalizzazione dei mercati e le tecnologie dell’informazione e della comunicazione”. Tutto ciò si aggrava perché “quando si verifica una netta discontinuità rispetto al passato, le dinamiche passate possono non essere più in grado di fornire un valido riferimento per prevedere il futuro”. E che tale discontinuità si sia già verificata sembra fuor di dubbio.

Così il capitalismo senescente ci sta lentamente transitando verso una terra incognita, dove le vecchie categoria economiche smarriscono il senso. Perciò saremo costretti, piaccia o no, ad attrezzarci per mettere in piedi tutti i cambiamenti istituzionali necessari, che richiedono tempo, e prepararci a un’evoluzione del nostro pensiero economico.

Il primo banco di prova è davanti ai nostri occhi: i sistemi pensionistici.

Visco ci ricorda che “nel corso dell’ultimo decennio diversi interventi di politica economica hanno mirato al rafforzamento dei sistemi pensionistici pubblici e allo sviluppo di forme di previdenza complementari a contribuzione definita”. Ma, ciò malgrado, “la strada verso sistemi che assicurino pensioni adeguate e sicure è ancora molto lunga”. In futuro sembra ineludibile lavorare sulla sostenibilità finanziaria delle pensioni pubbliche, ma al tempo stesso occorre “assicurare le condizioni affinché le forme pensionistiche complementari siano in grado di generare per i lavoratori redditi da pensione adeguati”.

Il primo esito osservabile è la graduale sostituzione dei sistemi a prestazione definita a quelli a contribuzione definita. La differenza è molto semplice: i primi assicurano una rendita fissa al sottoscrittore, i secondi di sicuro hanno solo la somma che l’iscritto versa, mentre la rendita è aleatoria. In pratica, il pensionato “è esposto sia al rischio di longevità sia ai rischi finanziari connessi con l’investimento dei contributi previdenziali in attività finanziarie; inoltre, al momento del pensionamento deve provvedere alla conversione di almeno parte del capitale accumulato in rendita vitalizia”.

A fronte di questa aumentata incertezza, il futuro pensionato dovrà fare i conti con le crescenti fragilità dei sistemi pensionistici pubblici “soggetti a margini di incertezza significativi” in economie dove “gli spazi di manovra per il finanziamento della spesa pensionistica si è ridotto a causa del sensibile aumento del debito pubblico”. Economie, peraltro, soggette a un rallentamento economico che qualcuno paventa come secolare e dove i giovani, ossia i pensionati del futuro, “tendono sempre più ad avere carriere discontinue”. Il che ha ricadute evidente sui flussi di contribuzione alle pensioni pubbliche.

Tutto ciò spiega perché ormai in tutte le sedi si afferma che sarà necessario “lavorare di più e più a lungo”. Il che, in un modo che ancora non conosciamo, cambierà il senso economico stesso dell’istituto pensionistico, che come ogni cosa ha un inizio, che risale a poco più di un secolo fa, e potrebbe avere una fine, almeno come lo conosciamo.

Dovremmo preoccuparci? Sarebbe più saggio occuparcene.

“Un recente rapporto dell’OCSE sui sistemi pensionistici dei paesi avanzati – ricorda Visco – mette in luce l’importanza di misure volte a riconoscere contributi previdenziali a lavoratori che interrompono l’attività di lavoro per vari motivi (maternità, disoccupazione, formazione o altro), così da evitare un calo del futuro reddito da pensione”. In generale, dovremmo adottare un atteggiamento pragmatico e non ideologico. Essere pronti all’inconsueto coltivando un ragionevole ottimismo, ricordando che l’invecchiamento della popolazione, ossia ciò che abbiamo più o meno consciamente perseguito nel tempo, “ha un impatto profondo sulla struttura dell’economia e del sistema finanziario”. È capace addirittura di provocare un cambio del nostro paradigma economico.

La storia testimonia che è già successo. Come ci ricorda Sombart, la transizione dall’economia medievale a quella del primo capitalismo fu una fioritura per l’umanità, generando, come ogni fioritura, piante benigne e piante maligne, che ci ha condotto fino a qui, in un mondo con molte ombre, ma anche con molte luci, che dovrebbe incoraggiarci al miglioramento.

Parafrasando Sismondi, economista purtroppo poco ricordato del XIX secolo, non dovremmo desiderare ciò che è stato, ma volere qualcosa di meglio di ciò che è. Come ha fatto di recente Jeremy Rifkin nel suo libro “La società a costo marginale zero”, dove immagina che il tramonto del capitalismo condurrà allo sviluppo dell’economia del commons collaborativo.

Rimane la domanda: il capitalismo morirà di vecchiaia, o meglio, a causa della vecchiaia delle sue popolazioni?

In ogni caso, evviva il capitalismo.

Twitter @maitre_a_Panzer