categoria: Draghi e gnomi

Bad bank all’italiana, il valore delle garanzie tra sogno e realtà

Dovrebbe finalmente essere fatto oggi il primo passo ufficiale verso la definizione del processo di “pulizia” dei bilanci delle banche italiane dai crediti deteriorati. A Bruxelles infatti si incontrano il ministro dell’economia Padoan e la commissaria alla concorrenza Vestager, per provare a mettere il sigillo a questi mesi di trattativa tra l’Italia e la Commissione Europea.

Dalle indiscrezioni è parso di capire che l’intervento abbia già una fisionomia definita. Per prima cosa, come ha dichiarato il presidente del Consiglio, non vi sarà un’unica bad bank in cui fare confluire lo stock dei crediti deteriorati, ma ci saranno varie entità, costruite dalle singole banche o da piccoli gruppi di esse.

Seguendo uno schema che era già stato indicato in uno studio del Fondo Monetario Internazionale del febbraio scorso, ogni banca, insieme eventualmente ad altri partner, si costruirà una specifica struttura (SPV o Special purpose vehicle) alla quale cedere quanti crediti deteriorati riterrà opportuno. Lo SPV poi tratterà i crediti deteriorati così ottenuti, impacchettandoli in obbligazioni strutturate da collocare sul mercato.

Per la parte senior di queste obbligazioni, una quota intorno al 70-80% del totale, sarà possibile richiedere una garanzia pubblica, prestata dallo Stato attraverso Cassa Depositi e Prestiti, in modo da poter spuntare condizioni migliori in termini di rendimento offerto (e quindi una più alta valorizzazione degli attivi sottostanti), invogliare una platea più ampia di acquirenti privati, e infine, ma non in modo marginale, poterle collocare presso la BCE nell’ambito del programma di acquisto di titoli strutturati (ABSPP) avviato da circa un anno. La rimanente parte del 20-30% sarà costituita da tranche junior, o anche mezzanine, e verrà anch’essa collocata sul mercato, ma ovviamente con rendimenti superiori e verso una platea più ristretta. Attraverso il ricavato di queste vendite verranno ripagate le banche cedenti.

Uno dei principali nodi del contendere pare non essere tanto il prezzo al quale le banche cedenti valorizzeranno i crediti conferiti agli SPV, quanto piuttosto il prezzo che la Cassa Depositi e Prestiti dovrà farsi riconoscere per le garanzie offerte alle tranche senior. La Commissione europea richiede che tali garanzie siano offerte a condizioni di mercato. A quel punto infatti, ottenuta la garanzia, sarà il mercato a valorizzare le varie tranche di obbligazioni che verranno collocate e di conseguenza il portafoglio di crediti deteriorati sottostante.

Rimane però in essere il nodo della valutazione a cui poter conferire i crediti deteriorati agli SPV. Una valutazione che se troppo bassa potrebbe incidere negativamente su bilanci e coefficienti patrimoniali delle banche; se troppo alta potrebbe risultare in elevati costi per l’ottenimento della garanzia (e sempre a condizione che l’erogazione di queste garanzie avvenga a “prezzi di mercato”). È molto probabile che questo trade-off venga risolto in maniera molto diversa da banca a banca, in funzione del diverso livello di patrimonializzazione, della qualità e del grado di copertura dei crediti deteriorati.

Il settore bancario italiano ha accumulato, stando ai dati dell’ultimo rapporto di Banca d’Italia sulla stabilità finanziaria, circa 360 miliardi di crediti deteriorati lordi, dei quali 207 sono ormai sofferenze, che, con un tasso di copertura al 58,7%, pesano ancora in termini netti per circa 85,5 miliardi di euro.

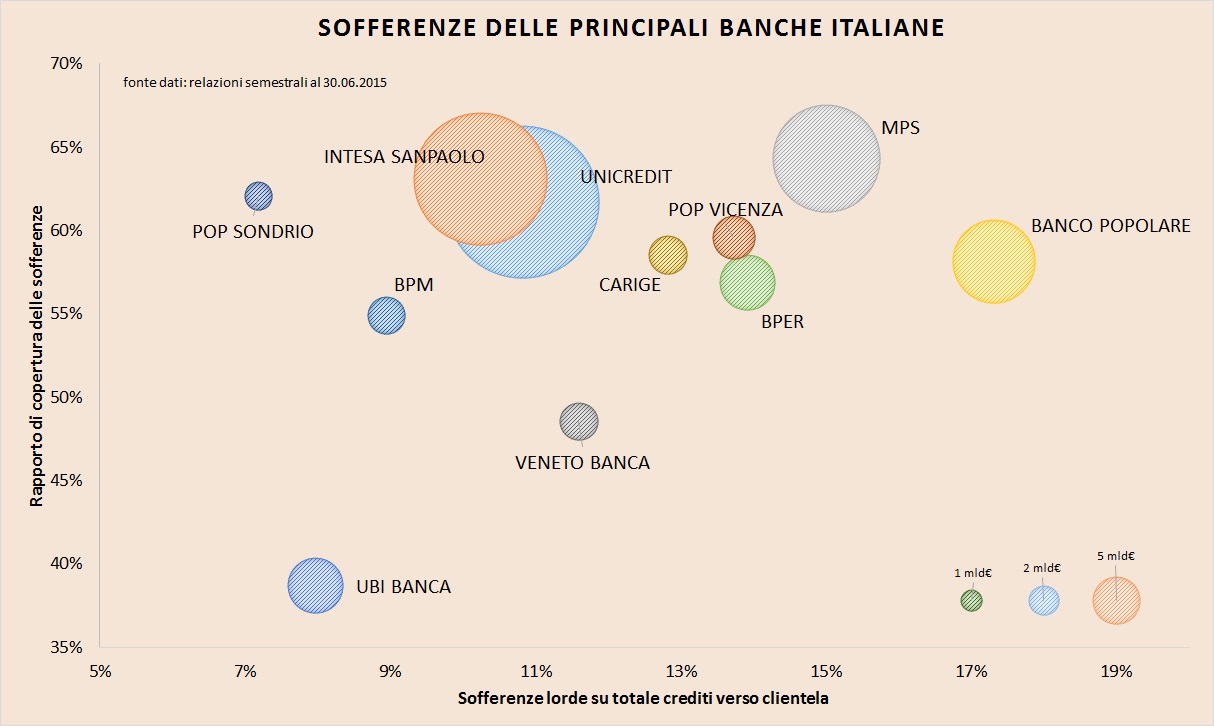

La mappa delle sofferenze dei principali gruppi bancari italiani (11 dei 14 sottoposti alla vigilanza della Banca Centrale Europea) può essere schematizzata come segue.

In termini assoluti i primi tre gruppi bancari italiani, Intesa Sanpaolo, UniCredit e MPS hanno accumulato più della metà di tutte le sofferenze lorde del sistema: 115,2 miliardi di euro su 207 totali. Il loro tasso di copertura è però tra i più alti, oltre il 60%. La peggiore in termini di tasso di copertura è invece UBI Banca, con un valore inferiore al 40%.

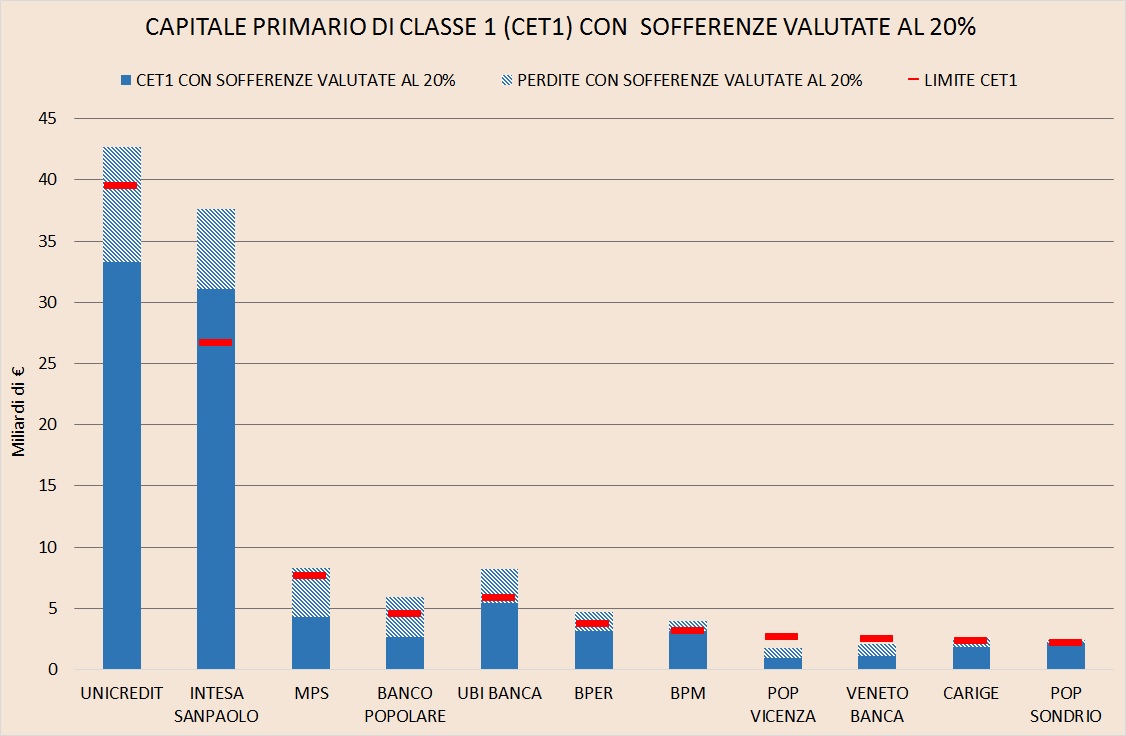

Da questa situazione di partenza sono andato a verificare cosa accade se, ad esempio, la cessione delle sofferenze al SPV dovesse avvenire al 20% del valore lordo, una valutazione in linea con quella individuata nella procedura di risoluzione di Banca Etruria, Banca delle Marche, CariChieti e CariFerrara del novembre scorso.

L’impatto sul capitale di classe primaria è quello descritto nel grafico che segue:

Partendo da una situazione nella quale 9 delle 11 banche considerate rispettano i requisiti di capitale CET1 fissati dalla Bce per il 2015 (mentre Veneto Banca e Popolare Vicenza dovranno procedere quest’anno a un aumento di capitale), la cessione delle sofferenze al 20% del valore lordo, comporta una riduzione del capitale che solo nel caso di Intesa Sanpaolo e BPM non causerebbe la necessità di un aumento di capitale. UniCredit, con una perdita di 9,4 miliardi di euro, avrebbe bisogno di un aumento di capitale di 6,3 miliardi per riportarsi al coefficiente CET1 del 9,75% fissato. Banca Monte dei Paschi invece avrebbe bisogno di un aumento di capitale di 3,4 miliardi. In complesso, per le banche in questione, le perdite complessive sarebbero vicine ai 31 miliardi di euro e il deficit di capitale (capital shortfall) si aggirerebbe intorno ai 16,5 miliardi.

Riguardo invece alla garanzia che lo Stato arriverebbe ad offrire, con una valorizzazione al 20% e l’emissione di titoli senior nella proporzione del 70%, essa si assesterebbe sotto i 30 miliardi di euro.

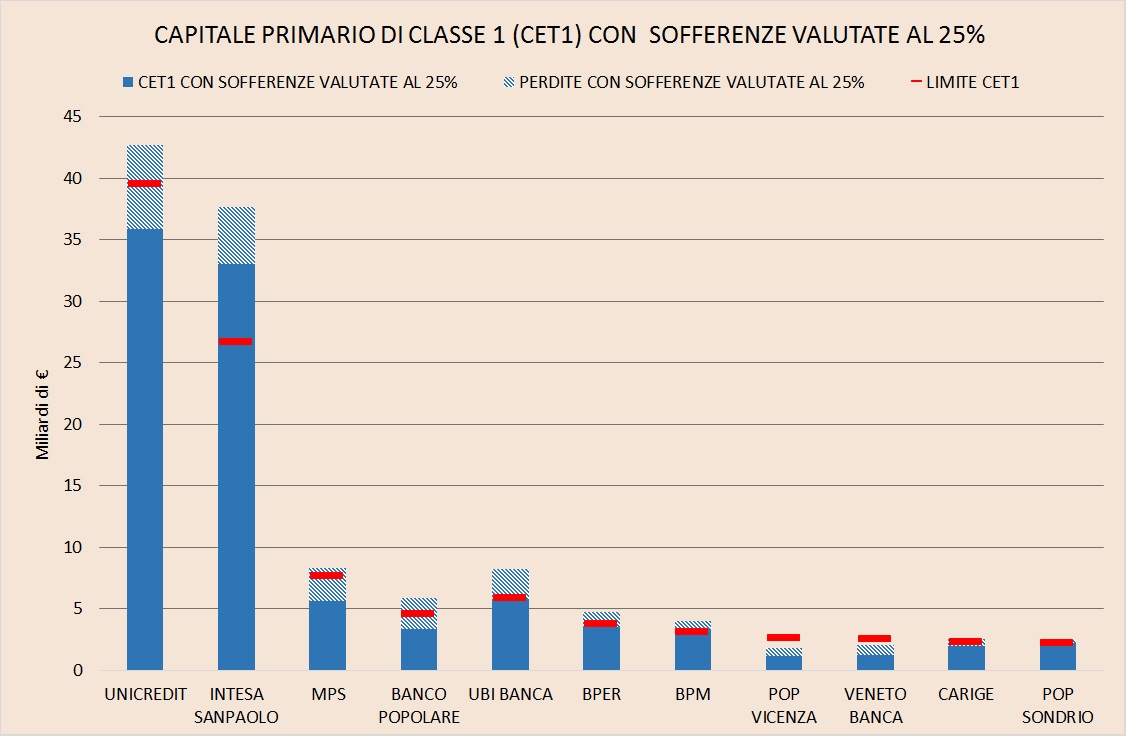

Lo stesso esercizio può essere ripetuto con valori differenti di cessione delle sofferenze lorde. Se ad esempio si assume un valore di cessione un po’ più alto, al 25%, la situazione si modifica come segue:

UniCredit e MPS rimangono in termini assolute quelle più colpite, ma, rispetto alla situazione vista in precedenza non solo Intesa Sanpaolo e BPM, ma anche Popolare di Sondrio e UBI Banca rispetterebbero i coefficienti CET1 fissati. Le perdite complessive delle 11 banche sarebbero circa 23 miliardi di euro (8 in meno del caso precedente) e il capital shortfall complessivo intorno i 10 miliardi. In questo caso però la garanzia statale da prestare potrebbe arrivare a 36 miliardi.

Per fare in modo che nessuna delle banche considerate (salvo Veneto Banca e Popolare Vicenza, che dovranno comunque procedere ad un aumento di capitale) abbia bisogno di nuovo capitale, occorrerebbe una valutazione media del 34%. Peccato che lo scorso anno le operazioni concluse sul mercato non siano andate oltre un livello del 10% del valore lordo. E anche se si trattasse di obbligazioni strutturate accompagnate da garanzie reali su immobili sufficientemente liquidi è improbabile che si vada oltre il 25-30%. Il problema, al di là delle tecnicalità, rimane quello della differenza tra il 34% del valore facciale che permette di evitare nuovo ricorso al capitale ed il 17-20% del presumibile valore di mercato.

A qualcuno toccherà coprire questa differenza. Potrebbe spettare alle banche, oppure ai contribuenti, oppure al tempo, con un conferimento agli SPV diluito nei mesi, o negli anni, per fare in modo di generare sufficienti risorse a copertura che evitino di ricorrere a nuovo capitale.

Ma se dovesse verificarsi quest’ultima circostanza non credo che potremmo definirla come una situazione granché diversa da quella attuale.

Twitter @francelenzi