categoria: Sistema solare

Vent’anni di QE e tassi a zero non bastano al Giappone. Perché dovrebbero curare noi?

Mi fa un certo effetto leggere il governatore della banca centrale giapponese, Haruhiko Kuroda, definirsi, senza ironia apparente, “una delle persone più qualificate al mondo per parlare di tassi a zero”. La dichiarazione di Kuroda fa parte di uno speech del 16 gennaio scorso (Japan’s Experience of Overcoming the Zero Lower Bound), che quindi ha preceduto di un paio di settimane la decisione della BoJ di portare alcuni tassi sottozero.

Ciò mi fa riflettere su un’altra circostanza. Ossia il fatto che il Giappone si trovi nella situazione in cui si trova adesso l’Europa, per non dire il mondo intero, da almeno un ventennio, da quando il crash finanziario e patrimoniale dei primi anni ’90 costrinse la banca centrale a farsi carico di quelle che oggi si chiamano politiche non convenzionali, ma che all’epoca parvero chissà perché ordinarie.

Kuroda ci ricorda che nel 1999 la BoJ introdusse la ZIRP (zero interest rate policy), in virtù della quale il tasso overnight fu condotto “al livello più basso possibile”. E che nel 2001 – udite udite – la BoJ introdusse il suo primo quantitative easing (QE). Ciò spiega perché oltre dieci anni, nel 2013, fu presentata ai mercati la sua versione aggiornata, ossia il QQE (quantitative and qualitative easing), proprio quando il resto del mondo, a cominciare dagli Usa e dal Regno Unito, nel 2008, realizzava il suo QE in stile Giappone 2001.

Giustamente Kuroda lo rivendica come “il primo tentativo nella storia monetaria moderna” di usare i saldi della banca invece del tasso a breve come strumento principale della politica monetaria. “Queste misure furono rafforzate dall’impegno della banca a mantenerle finché certe condizioni di inflazione non fossero state raggiunte. Ciò che ha fatto della BoJ “una pioniera di quella che oggi è chiamata forward guidance”. Insomma, il Giappone è stato un chiaro avanguardista, e chissà cos’altro ci riserva in futuro questa patria dell’innovazione monetaria.

È utile ricordare che a inizio secolo si discuteva se il Giappone stesse cadendo in una spirale deflazionaria “come quella sperimentata negli Usa durante la Grande Depressione degli anni ’30”, più o meno come si fa con le altre economie avanzate dal 2009 in poi. E tuttavia tali timori “sono stati scongiurati” e una delle ragioni fu che “la banca fornì ampi fondi al mercato finanziario”. Così facendo la banca “evitò uno slowdown economico significativo”. Nei fatti “la lezione imparata allora ha svolto un ruolo nella risposta delle banche centrali alla recente crisi globale”. E tuttavia “queste misure non furono forti abbastanza da mettere fine alla prolungata deflazione e condurci verso una crescita sostenibile”. Anche qui, la storia del Giappone somiglia a quella globale degli anni recenti.

Il resto è cronaca. Nell’aprile 2013, dopo un decennio di politiche monetarie e fiscali allentate, la BoJ fece evolvere il QE in QQE, basandolo sul dichiarato impegno a portare l’inflazione al 2% e sull’acquisto di asset a un livello senza precedenti. “La prima caratteristica è unica in Giappone”, sottolinea Kuroda, mentre la seconda è ormai comune, pure non al livello implementato dal Giappone. Infatti la base monetaria giapponese, aumentata regolarmente dalla BoJ, è arrivata ormai al 60% del Pil, il doppio o poco più di quanto sia negli Stati Uniti e nel Regno Unito.

Dal punto di vista di Kuroda il QQE è stato un successo. “Il trend inflazionistico è migliorato”, dice, adducendo come prova che l’inflazione CPI (consumer price index), escludendo cibi freschi ed energia, sia stata positiva per 26 mesi consecutivi, come non accadeva dalla fine degli anni ’90. I dati riferiti a novembre 2015, sottolinea ancora, parlano di un tasso all’1,2%. Peccato che, includendo la componente energetica, la storia sia molto diversa. In sostanza la CPI è vicina a zero.

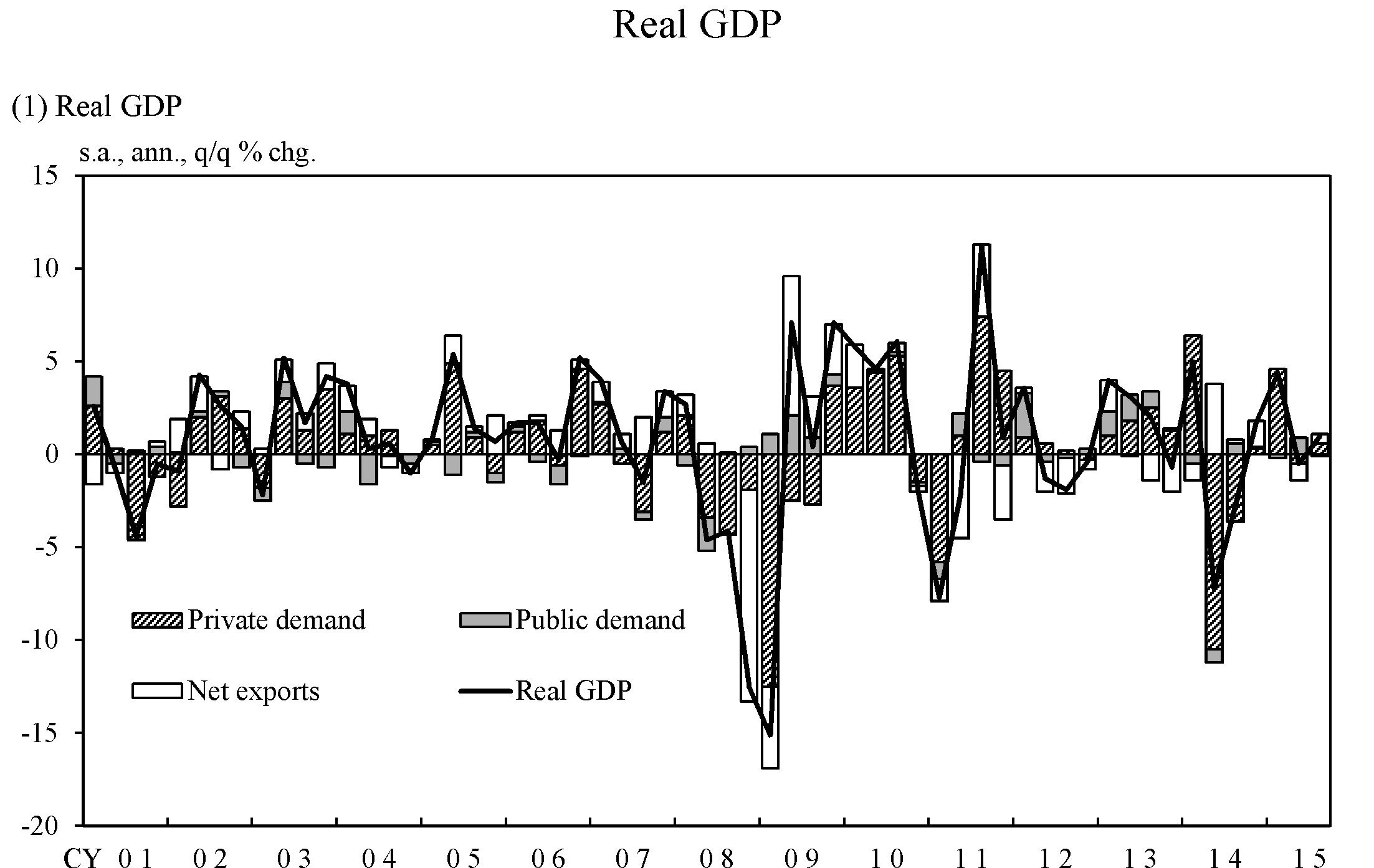

Il recente outlook della banca centrale giapponese, conferma questa tendenza, sottolineando che per quanto l’economia mostri di rianimarsi, la ripresa rimane lenta ed esposta a rischi. Un tabella mostra con chiarezza che, malgrado tutto, i prezzi saranno freddi almeno fino al 2017 e la ripresa sarà ancora stentata ed esposta a rischi al ribasso. Insomma, oltre quindici anni di queste politiche non sono serviti a instradare il paese lungo un percorso di crescita sostenuto (si veda il grafico).

Fonte: BOJ outlook febbraio 2016

Kuroda glissa elegantemente su un’altra conseguenza della sua politica. Il bilancio della banca centrale si è espanso almeno quanto è cresciuto nel frattempo il debito pubblico. Quest’ultimo corre verso il 230% del Pil dal 170% del 2007. E tutto ciò non è bastato né a far salire davvero l’inflazione né a far ripartire davvero la crescita. Rimane la domanda su cosa ne sarà di questo monte Fuji di debiti.

Ciò nonostante, aggiunge il banchiere centrale, lo sforzo della banca di raggiungere la stabilità dei prezzi è ancora non sufficiente. Poiché il Giappone è stato in deflazione per 15 anni, “sdradicare la mentalità deflazionaria non è facile”. La trappola della liquidità, nella quale secondo molti osservatori il Giappone è finito, è vischiosa, come l’acqua di una palude, e pare si curi poco degli espedienti monetari della BoJ. La conclusione di Kuroda è degna di rilievo. “La Bce – osserva – sta portando avanti una politica monetaria molto aggressiva (..) e non è una coincidenza che la Bce e la BoJ stiamo realizzando politiche simili”.

Due settimane dopo infatti anche la BoJ, come la Bce e gli istituti centrali europeo svedese, danese e svizzero, ha portato in territorio negativo il tasso su parte delle riserve bancarie detenute presso la banca centrale. Kuroda ne ha spiegato la ragione in un altro speech di pochi giorni fa al Kisaragi-kai Meeting in Tokyo (Introduction of “Quantitative and Qualitative Monetary Easing with a Negative Interest Rate”).

Il banchiere ha osservato che il contesto internazionale (declino dei prezzi del petrolio e rischio emergenti) ha messo a rischio il miglioramento delle aspettative interne, e quindi, per prevenire il rinforzarsi di quello che chiama “mindset deflazionario”, la banca ha deciso di giocare d’anticipo e lanciare un segnale destinato ad agire sulla psicologia più che sulla contabilità.

“Quando c’è un tasso negativo – ha spiegato Kuroda – si possono ricevere interessi se prendi a prestito e pagarli quando dai a prestito”, ossia il mondo rovesciato, che combinandosi con il QQE dovrebbe ulteriormente spingere gli operatori a “muovere” i soldi abbassando ancora i tassi sia sul mercato monetario (ossia a breve) che su quello dei capitali (medio lungo termine).

Inoltre il governatore ha pure sottolineato di non essere d’accordo con chi afferma che la BOJ ha raggiunto il suo limite di acquisti di asset: “Se giudicato necessario – dice – c’è un ampio spazio per espandere la dimensione degli acquisti”.

Dal che deduco che il Giappone, malgrado la sua quasi ventennale esperienza, è ancora convinto che dalla politica monetaria, che ha generato una trappola della liquidità, possa originarsi una via d’uscita. Come se il “male” possa generare la sua cura. E forse è questo pensiero la trappola peggiore nella quale poteva finire il Giappone, ormai in buona compagnia. L’Europa e il resto dell’Occidente, infatti, stanno sperimentando la “trappola giapponese” già da qualche anno. E sono solo all’inizio.

Twitter @maitre_a_panZer