categoria: Tasche vostre

Buone nuove per il mattone italiano: crescerà dello zero virgola

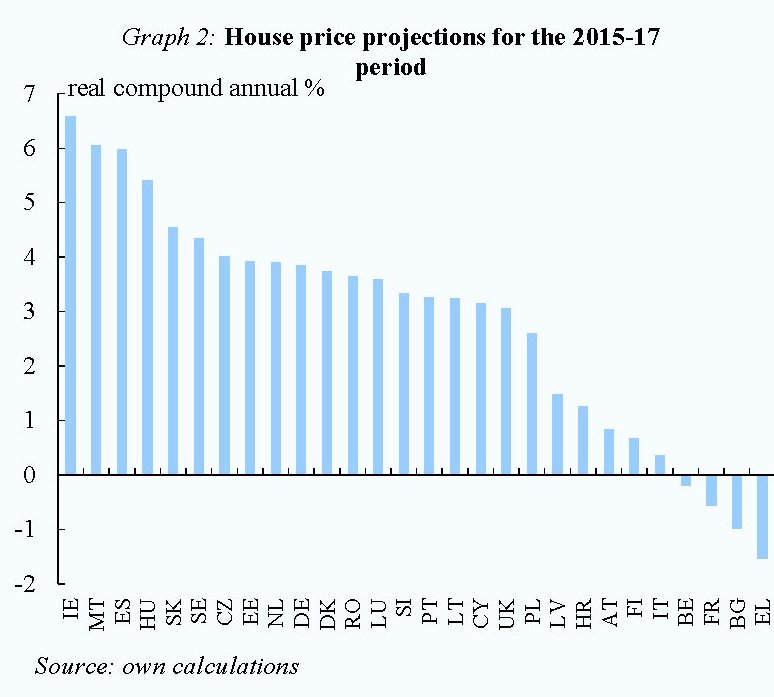

Finalmente una buona notizia, mi dico, mentre osservo lo zero virgola italiano che spunta come un inizio di sole primaverile sull’inverno immobiliare che ancora vive il nostro paese. Inverno peraltro ancora rigido, come certificano anche le recenti previsioni al ribasso della Commissione Ue, dalle quali ho estratto il grafico di quelle immobiliari.

Sicché, mi dico, dovrei essere contento del mio zero virgola, che sarà pure qualcosa in meno dello zero virgola della Finlandia, ma è sempre meglio del meno zero virgola del Belgio, che viene immediatamente dopo di noi, appena sotto l’asse delle ascisse.

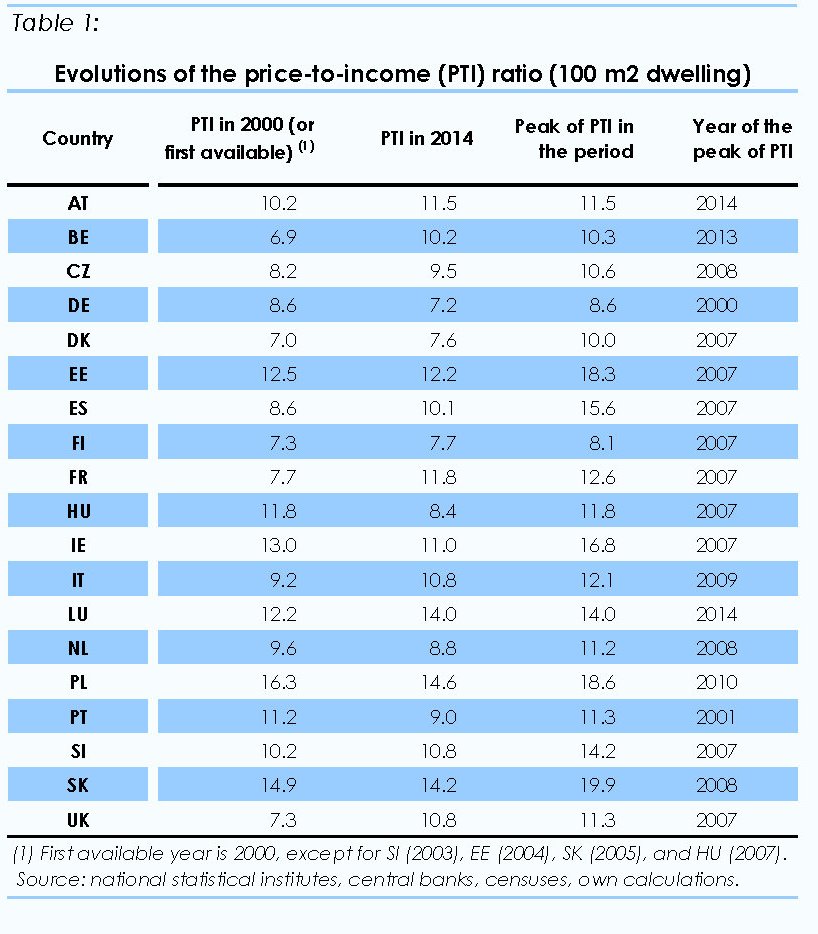

Ma poi altre informazioni raffreddano il mio buonumore. Una in particolare: il price to income italiano che seppure in calo dal picco del 2009, quando quotava 12,1 – e quindi servivano in media 12,1 anni di reddito per pagarsi una casa – quota ancora un dignitoso 10,8 a fine 2014, quando nel 2000, utilizzato come anno di riferimento, era 9,2.

Fonte: Commissione Ue winter forecast

Ora la questione del price to income è interessante per la semplice ragione che, al di là del dato grezzo, ossia il numero di anni di reddito che servono per comprare casa, ci dà insieme informazioni sia sull’andamento dei redditi che su quello dei prezzi. In pratica, l’indice, che è un rapporto, può aumentare se, a parità di reddito aumentano i prezzi o se, a parità di prezzi, diminuiscono i redditi. O può diminuire se a parità di reddito diminuiscono i prezzi o se, a parità di prezzi, aumentano i redditi. Di solito i due effetti si combinano, quindi non è agevole capire quale sia il driver principale che guida il suo cambiamento.

Fonte: Commissione Ue Winter forecast

Prendiamo il caso inglese. Nel 2000 il PTI era 7,3, nel 2014 10,8. Il picco fu raggiunto nel 2007 a 11,3. Bene. L’UK, dice la Commissione, è uno di quei paesi dove il mattone continua ad apprezzarsi e le valutazioni correnti dicono che c’è una assai probabile sopravvalutazione. In tale contesto, una diminuzione del PTI può spiegarsi solo con una crescita dei redditi che abbia più che compensato quella dei prezzi, visto che questi ultimi sono in crescita.

Nel caso italiano l’analisi è controversa. Poiché il nostro paese è visto fra coloro dove i prezzi sono in stabile discesa, e addirittura sottovalutati, basterebbe questo a spiegare il miglioramento del PTI, anche se è probabile che un qualche miglioramento ci sia stato nel livello dei redditi. Ma rimane il fatto che il livello 10,8 PTI è lo stesso dell’UK che, in generale, esprime un’economia assai più dinamica della nostra. Ciò vuol dire che, a numeri uguali, la differenza per il mercato la fa l’effettiva capacità degli acquirenti di comprare casa. Nel Regno Unito, infatti, i prezzi salgono e da noi stagnano. Ciò lascia immaginare che i redditi inglesi siano più capaci dei nostri di sostenere un acquisto di casa, magari perché la loro dinamica di crescita è più robusta.

Altrettanto interessante è osservare la Germania. Qui il PTI nel 2014 era di 7,2 ed è notevole osservare che il picco di 8,6, raggiunto nel 2000 coincide con la data di partenza della rilevazione. Ciò significa che i redditi sono aumentati, visto che la valutazione del mercato immobiliare tedesco è quella di un paese che si sta riprendendo da una sottovalutazione dei prezzi. Questi ultimi, infatti, sono cresciuti parecchio, ma solo negli ultimi anni, e sono ancora visti in crescita in un ordine del 4% fino al 2017.

Se torniamo a guardare in casa nostra, i prezzi in calo del passato e lo zero virgola di crescita previsto per il futuro lasciano ragionevolmente supporre che l’effetto dei prezzi sul PTI sarà praticamente nullo, e che quindi l’unico modo per abbassare questo livello sarebbe una crescita dei redditi o, in subordine, un aumento della concessione dei crediti.

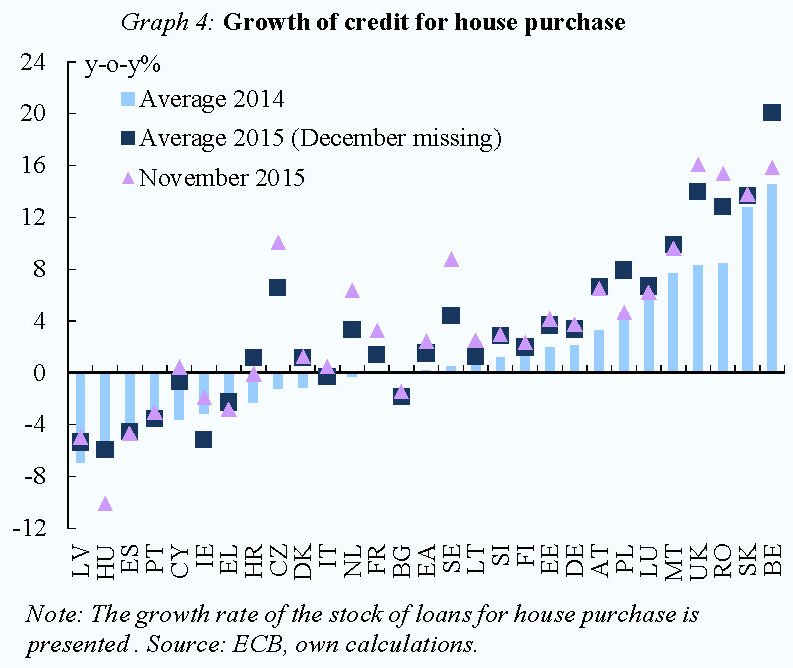

Purtroppo anche qui le prospettive sono freddine. Un grafico mostra che fra il 2014 e il 2015 la crescita del crediti per acquisti di case in Italia è stata sostanzialmente nulla. E vista la situazione incerta del sistema creditizio, il timore è che su questo canale di alimentazione degli acquisti si possa fare poco affidamento. Un aumento di domande di mutuo potrebbe essere insomma la classica rondine che non fa primavera.

Fonte: Commissione Ue Winter forecast

Alla fine tutto si tiene. I prezzi, per quanto scesi, sono ancora alti, almeno relativamente ai redditi, e il canale bancario assomiglia più a un rigagnolo. In questa situazione prevedere la crescita di uno zero virgola è già dimostrazione di grande ottimismo.

Twitter @maitre_a_panZer