categoria: Tasche vostre

La cultura finanziaria che manca. Che fare? Un’idea dall’Illinois

I recenti crack bancari hanno riaperto l’annosa questione della cultura finanziaria delle famiglie italiane. Molti risparmiatori si sono infatti trovati a investire una quota rilevante del loro patrimonio in titoli di cui non conoscevano interamente le caratteristiche. Nel prendere le decisioni si sono fidati pressoché ciecamente dei loro intermediari finanziari. Con l’avvento del bail-in, ovvero della partecipazione alle perdite bancarie da parte di azionisti e altri creditori non garantiti, per il risparmiatore è diventato ancor più importante prendere decisioni finanziarie consapevoli.

La cultura finanziaria delle famiglie italiane

In un’indagine condotta da Banca d’Italia nel 2010 sono state rivolti alcuni semplici quesiti a un campione rappresentativo di famiglie italiane. In tema di risparmio è stata domandato:

Secondo Lei, quali delle seguenti strategie di investimento comporta un maggior rischio di perdere del denaro?

- investire i propri risparmi in titoli di una sola società

- investire in titoli di più società

- non so / non risponde

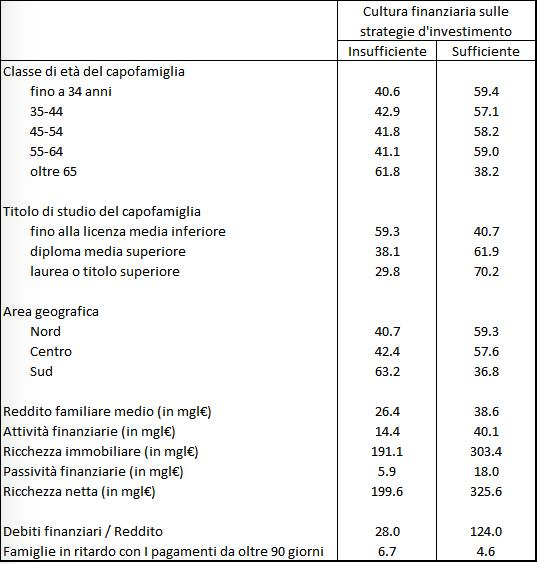

Solo poco più della metà delle 8 mila famiglie intervistate ha fornito la risposta esatta, che per inciso è la “a” (tabella 1). Il restante 48% non conosce l’importanza della diversificazione degli investimenti finanziari (anche dal confronto internazionale l’analfabetismo finanziario in Italia risulta tra i più alti nei paesi avanzati, come evidenziato da Annamaria Lusardi).

Andando a considerare alcune caratteristiche socio-demografiche, classificate in base alla correttezza della risposta al quesito, si osserva come le famiglie con a capo una persona di età superiore ai 65 anni sono quelle in cui la cultura finanziaria è più bassa, mentre nei giovani il livello è superiore alla media (in ogni caso scarso, come rilevato da Magda Bianco e Roberto Ricci). Il livello di alfabetismo finanziario è associato inversamente al titolo di studio, come è normale attendersi.

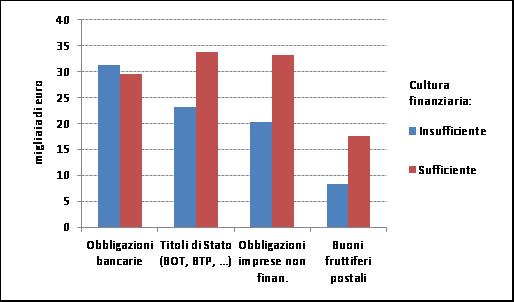

Ciò che forse stupisce è il fatto che anche tra i soggetti con elevato titolo di studio ben il 30% ignora l’abc della finanza. Guardando alle scelte sull’allocazione del risparmio in strumenti finanziari di debito si notano ulteriori importanti aspetti (grafico 1): le famiglie con bassa cultura finanziaria tendono a investire prevalentemente in obbligazioni bancarie, seguite da titoli di Stato, obbligazioni di società non finanziarie e, infine, buoni fruttiferi postali. Per le famiglie più alfabetizzate si osserva, invece, come siano preferite alle obbligazioni bancarie, in termini di ammontare medio, quelle emesse dalla Repubblica Italiana e dalle imprese non finanziarie. Questi dati sembrano indicare che le famiglie ignoranti in campo finanziario, e che per questo motivo si fidano e affidano di più agli operatori bancari, tendono a investire una quota estremamente elevata del loro patrimonio proprio in titoli emessi dalle stesse banche.

Tabella 1. Le caratteristiche delle famiglie italiane in base alla cultura finanziaria

Dati relativi al 2010 espressi in percentuale dove non diversamente indicato

Note: valori ponderati per i pesi campionari. Il capofamiglia è inteso come il maggior percettore di reddito all’interno della famiglia.

La cultura finanziaria è individuata sulla base delle risposte alla domanda C37 del questionario dell’ Indagine sui bilanci delle famiglie italiane.

Fonte: elaborazioni dell’autore su dati Banca d’Italia.

Cosa fare per migliorare la situazione?

Far aumentare la cultura finanziaria delle famiglie è cosa auspicabile, come anche evidenziato dal Manifesto per la Tutela del Risparmio pubblicato dal Sole 24 Ore nel dicembre 2015, ma tutt’altro che semplice. Bisognerebbe partire dalle scuole, e forse anche dagli insegnanti, visto il dato allarmante che riguarda anche i laureati. Per avere risultati apprezzabili bisognerebbe però attendere decenni, con il problema che le persone adulte saranno quelle che nel frattempo dovranno prendere decisioni sul loro risparmio.

Grafico 1. Allocazione del risparmio in titoli di debito in funzione della cultura finanziaria

dati medi per famiglia relativi al 2010

Fonte: elaborazioni dell’autore su dati Banca d’Italia

Poco praticabile appare la proposta di Alberto Alesina di imporre a ogni depositante l’obbligo di avere una “patente finanziaria”, propedeutica a poter effettuare degli investimenti e con l’obbligo di rinnovo ogni dieci anni. Se chi aspira ad avere una patente auto può rimediare, in caso di bocciatura, utilizzando i mezzi pubblici, oppure facendosi accompagnare, nel caso di mancato conseguimento della patente finanziaria che fine farebbero i risparmi? Anche lasciarli nella forma più liquida, ossia come depositi bancari, potrebbe essere una scelta rischiosa, se il loro ammontare superasse i 100 mila euro.

Un’alternativa potrebbe essere quella di mutuare un esperimento attuato nel 2006 nell’Illinois. Nel caso specifico, l’esigenza avvertita dal legislatore americano fu quella di limitare i cosiddetti mutui predatori, ovvero quelle pratiche commerciali aggressive adottate da molte banche e volte a concedere finanziamenti anche a soggetti che non avevano chiaramente la possibilità di ripagare il debito contratto (sfruttando le cartolarizzazioni i crediti venivano infatti ceduti a terzi, per cui l’intermediario si disinteressava delle future insolvenze). Per alcune categorie di debitori più a rischio il contratto di finanziamento poteva finalizzarsi solo dopo che aver sentito il parere di un consulente indipendente, il cui costo veniva addebitato alla stessa banca. Questa politica, se fosse stata adottata su più larga scala, avrebbe probabilmente evitato, o quanto meno limitato, la bolla dei mutui subprime (Agarwal et al., 2014).

Applicata al caso italiano, vorrebbe dire selezionare alcune categorie di risparmiatori – ad esempio quelli più anziani e con basso titolo di studio che, come visto dalla tabella 1, hanno più problemi di alfabetismo finanziario – e nel caso in cui questi vogliano attuare/modificare decisioni d’investimento che movimentino una quota rilevante del loro patrimonio (ad esempio oltre un terzo delle attività finanziarie disponibili) dovrebbero ascoltare preventivamente il parere, non vincolante, di esperti indipendenti.

Questi ultimi potrebbero essere individuati tra quei consulenti finanziari che non abbiano alcun vincolo di mandato con una banca, e quindi non ci sarebbe bisogno di introdurre un apposito albo. Il vantaggio sarebbe duplice: da un lato, si incentiverebbe la diffusione di una consulenza finanziaria indipendente, seguendo quindi le orme del Regno Unito dove dal 2013, con la Retail Distribution Review, ci si è proprio spinti su questa strada al fine di superare il conflitto d’interessi dei promotori che ricevono incentivi per la vendita di prodotti finanziari specifici. Inoltre, questa pratica, oltre che limitare potenziali abusi da parte delle banche, sarebbe anche un modo per formare e informare i risparmiatori.

Twitter @MilaniC