categoria: Tasche vostre

Tutela del Risparmio, perché non possiamo fare a meno dell’educazione finanziaria

Pubblichiamo un post di Annamaria Lusardi, docente di Economia alla George Washington University School of Business e direttrice del Global Financial Literacy Excellence Center (GFLEC). Lusardi è anche Chair del Financial Literacy Expert Group all’OCSE –

L’EDUCAZIONE FINANZIARIA? NON POSSIAMO FARNE A MENO

di Annamaria Lusardi

Lo ha detto con semplicità ed autorevolezza Federico Fubini sul Corriere della Sera di domenica, 20 dicembre: la tutela del risparmio è citata persino nella Costituzione, eppure l’educazione finanziaria non è presente nella scuola in Italia. Questo argomento, a cui pochissimi hanno fatto riferimento durante la vicenda del bail-in, dovrebbe invece interessare, proprio per la situazione atipica dell’Italia. Nel 2014, McGraw Hill Financial ha finanziato la raccolta di dati sull’alfabetizzazione finanziaria in tutti i paesi del mondo; lavoro eseguito dalla famosa società Gallup e con il supporto di ricercatori tra cui il nostro Global Financial Literacy Excellence Center (GFLEC), a Washington, DC. È stata misurata la conoscenza di base, ovvero l’abc della finanza: i principi elementari che sono alla base delle decisioni finanziarie, come il tasso di interesse composto o la diversificazione del rischio.

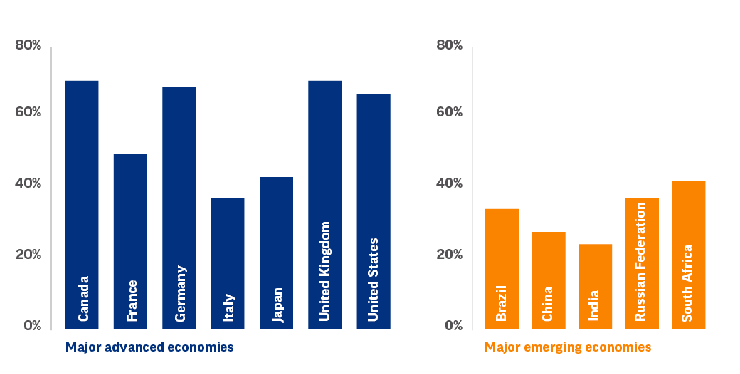

Come descrive la Figura 1, tra le economie avanzate, l’Italia è il paese con il più basso livello di alfabetizzazione finanziaria: solo il 37% degli italiani conosce tre dei quattro concetti fondamentali della finanza. Più che ai paesi del G-7, l’Italia assomiglia ai BRICS; nel Brasile il livello della conoscenza finanziaria è altrettanto basso (35%) e nel Sud-Africa è al 42 per cento.

Figura 1: Percentuale di adulti con conoscenza finanziaria (dati in %)

Ed è proprio la conoscenza relativa alla diversificazione del rischio che diffenzia di più i Paesi. Mentre in Germania, Olanda o Svezia, più del 70% della popolazione sa rispondere correttamente alla domanda relativa alla diversificazione dei rischio, solo il 40% degli italiani risponde correttamente a quella domanda, in linea con Paesi come la Grecia (36%) o la Tunisia (37%). Avevo scritto di questo argomento nell’edizione inaugurale del nuovo Giornale degli Economisti, lo scorso marzo, usando risultati di altri studi che avevamo fatto sull’alfabetizzazione finanziaria e che evidenziavano lo stesso risultato di questi ultimi dati a livello globale. Insomma, i risultati non sono nuovi, ma adesso sono riconfermati su larga scala.

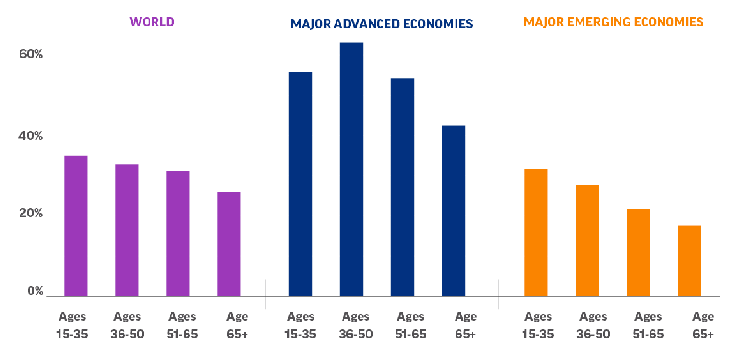

Anche nella suddivisioni fra classi di età l’Italia si differenzia dalle economie avanzate. In quei Paesi non solo la conoscenza finanziaria è alta, appunto, per tutte le classi di età, ma ha anche un andamento a U rovesciata, ovvero gli adulti (età 35-54) sanno più dei giovani (età 15-34) e degli anziani (con più di 55 anni). In Italia, l’andamento è, ancora una volta, simile ai BRICS. La conoscenza è più alta in assoluto fra i giovani e decresce con l’età (Figura 2); il 47% dei giovani italiani ha una (buona) conoscenza finanziaria, mentre la percentuale fra gli anziani è solo del 35 per cento.

Figura 2: Percentuale di adulti con conoscenza finanziaria per classi di età (in %)

Non è un caso che le storie che abbiamo sentito in questi giorni relative ai risparmiatori di Banca Marche, Banca popolare dell’Etruria e del Lazio, Cassa di risparmio di Ferrara, e CariChieti riguardassero gli anziani. E i dati sono altrettanto allarmanti quando si guarda alle prospettive per le generazioni future. Nel 2012, nei test PISA (Programme for International Student Assessment) dell’OCSE, fra le materie ritenute necessarie per far bene nell’economia moderna e sul mercato del lavoro, è stata aggiunta la conoscenza finanziaria. I risultati per l’Italia? Nella lista dei 18 Paesi che hanno partecipato, è arrivata penultima, appena sopra alla Colombia. Tuttavia, in alcune regioni, l’Italia fa peggio della Colombia, ed è ultima in perfetta solitudine.

La reazione ai fatti di queste settimane è stata per lo più orientata alla richiesta di una regolamentazione più stretta e più attenta ai bisogni dei piccoli risparmiatori. È sicuramente un cambiamento necessario, ma la regolamentazione da sola non è sufficiente; con questi livelli di conoscenza finanziaria, le crisi di questo genere continueranno a ripetersi. Condivido ampiamente il Manifesto per la Tutela del Risparmio, pubblicato dal Sole 24 Ore lo scorso 12 Dicembre, che auspica un miglioramento non solo della regolamentazione ma anche dell’educazione finanziaria in Italia. Certo, bisogna partire dalla scuola. Per i giovani di oggi le obbligazioni subordinate sono prodotti semplici in confronto a ciò che dovranno saper valutare in futuro.

Ben Bernanke, ex presidente della Federal Reserve, la banca centrale degli Stati Uniti, in uno dei suoi discorsi sulla alfabetizzazione finanziaria disse che “consumatori ben informati… sono la migliore linea di difesa contro prodotti o servizi finanziari inadatti, eccessivamente costosi o tendenti all’abuso”. E’ una frase che cito sempre all’inizio del mio corso di Personal Finance alla George Washington University, incluse le lezioni di un master per giocatori di football.

Come mi hanno detto questi studenti, per vincere una partita occorre sapere giocare non solo in attacco ma anche in difesa. Quello che mi piace di questa analogia con lo sport è che mette a fuoco ciò che è veramente importante, ovvero i giocatori. Possiamo aumentare il numero degli arbitri, migliorare le condizioni del campo. E, naturalmente, migliorare le regole. Ma chi vince o perde la partita è il giocatore. Se ne sono amaramente accorti anche molti piccoli investitori in Italia.

Twitter @A_Lusardi