categoria: Distruzione creativa

Tanta Cina, Europa e un po’ di Italia: cosa aspettarsi dalla tecnofinanza nel 2017

Siamo ormai nel nuovo anno e il fintech, la tecnofinanza, si appresta a numerosi cambiamenti, ma cominciamo dall’inizio onde evitare inutili dubbi.

Nel corso del 2015 la tecnologia applicata al mondo della finanza ha registrato un notevole impatto sul mondo finanziario e sui mercati in generale. Secondo il rapporto annuale di KPMG, il valore totale delle aziende fintech nel medesimo anno è risultato di ammontare pari a circa 19 miliardi di dollari. Anche il 2016 sembra aver assecondato l’onda fintech ma è il 2017 che sembra avere tutte le credenziali per diventare l’anno di svolta delle criptovalute, tra le quali ad esempio i bitcoin.

La criptomoneta è l’ultima frontiera del panorama delle monete elettroniche e di gran lunga lo strumento più immune alle minacce che hanno interessato in via generale gli altri metodi di pagamento. Il crescente interesse verso i bitcoin, non solo, in termini più ampi, il generale senso di attrazione suscitato dalle applicazioni della tecnologia alla finanza, nonché le lacune della finanza tradizionale, hanno determinato lo sviluppo del settore fintech in termini di alternativa alla finanza tradizionale.

Quali aspettative per il 2017?

Per capire in quale direzione andrà il nuovo anno, occorre inquadrare quale sia il contesto circostante lasciato in eredità dall’anno precedente. Sicuramente si devono prendere in considerazione diversi fattori tra loro correlati, tra i quali la diffusione dei micro-pagamenti, lo sviluppo di soluzioni tecnologiche sempre più efficienti, l’applicazione dell’intelligenza artificiale.

A tutto ciò si aggiunga anche il consistente incremento del numero di operazioni di M&A registrato nel 2016. Tra le acquisizioni più significative si potrà ricordare certamente l’acquisizione di Emvantage da parte di Amazon oppure l’acquisizione di PhonePe da parte di Flipkart per poi finire con l’acquisizione di Citrus Pay da parte di Payu per un valore di ben 130 milioni di dollari.

Ad incoraggiare notevolmente lo sviluppo fintech nel 2016 sono state anche le grandi lacune lasciate in eredità dal mondo delle banche. Mancanze che sono state sfruttate dalle startup fintech con l’obiettivo di garantire una maggiore democratizzazione dei servizi finanziari.

Tra i principali punti di forza utilizzati dal fintech per sopperire alle lacune dei servizi finanziari tradizionali, vi è stato sicuramente il ricorso all’intelligenza artificiale con l’emergere del bisogno di processare una vasta gamma di dati strutturati e non, nonché a seguito della necessità di dover prendere decisioni strategiche in sempre minor tempo.

Il rapporto Fintech100 – Leading Global Fintech Innovators – realizzato da Kpmg in collaborazione con H2 Ventures ha rivelato le migliori aziende emerse nel settore fintech dividendole in due segmenti: i 50 protagonisti affermati e le 50 stelle nascenti. Inutile rimanere delusi ma tra i primi 100 non figura nessuna startup italiana.

I criteri seguiti da Kpmg e H2Ventures per scegliere le startup sono stati i seguenti:

1. capitale totale raccolto

2. tasso di raccolta di capitali

3. diversità geografica

4. diversità settoriale

5. grado di prodotto, servizio e di business

Nel rapporto si potrà notare che la Cina è riuscita ad attestarsi ai primi posti in classifica. Se nel Fintech100 2014 la Cina aveva una sola società in classifica, nel 2016 conta 4 delle prime 5 aziende in classifica e 8 complessive nei primi 50 posti con Ant Financial, Qudian, Lufax, ZhongAn e JD Finance, lasciando indietro Europa e USA.

Quale il segreto di questa crescita così inaspettata?

Negli ultimi anni in Cina il fintech ha conosciuto un vero e proprio boom, senza precedenti. Il paese è all’avanguardia nel mondo per il numero di utenti totali e dimensioni del mercato; le startup fintech continuano a nascere come funghi così come le valutazioni aziendali; i mercati dei capitali stanno spingendo pesantemente tale settore e il comportamento dei consumatori sta cambiando drasticamente.

Alcuni fattori stanno guidando questa rapida crescita.

In primo luogo, la Cina ha un contesto normativo aperto allo sviluppo economico. Infatti, nel 2013 la Banca popolare di Cina ha espresso esplicitamente il supporto per le aziende di tecnologia per promuovere la finanza e internet.

In secondo luogo, la Cina ha un settore e-commerce altamente sviluppato, con oltre il 30 per cento della popolazione che già utilizza sistemi di pagamento su Internet.

In terzo luogo, c’è una domanda in aumento per la finanza inclusiva. Il tipico protezionismo storico e la rigorosa regolamentazione della Cina hanno spinto gli attori tradizionali a trovare nuovi modi per soddisfare i segmenti di clientela meno abbienti, apprendo le porte anche agli innovatori, ai cosiddetti distruttori del mondo della finanza.

Numerosi sono i player provenienti da diversi settori che si sono affrettati a rivendicare una quota per il settore della finanza e della tecnologia.

In un report McKinsey del 2016 tali soggetti sono stati classificati in tre categorie:

– Imprenditori in fase di conquista di nuovi spazi di mercato, attratti dal panorama digitale unico e competitivo offerto dalla Cina;

– Istituzioni finanziarie tradizionali, che piuttosto che sentirsi in disparte preferiscono essere alla guida di tale ondata di novità;

– Imprese terze, che non hanno esperienza né nel settore della finanza né in quello della tecnologia.

Nel prossimo futuro la Cina entrerà probabilmente in una fase di conflitto sulla regolamentazione che porterà ad un consolidamento del settore fintech. Secondo il report McKinsey pubblicato nella scorsa estate si assisterà allo sviluppo di diverse tendenze che possono essere così inquadrate:

– Pagamenti mobile: le istituzioni finanziarie tradizionali stanno cominciando a sviluppare sistemi di pagamento che siano sempre più accessibili e di pronta soluzione per i consumatori;

– Fintech B2B: lo sguardo si rivolgerà con sempre maggiore concentrazione al settore B2B. Sempre più società, infatti, finanza internet B2B si stanno concentrando via via su servizi più complessi dei semplici prestiti, quali operazioni di gestione patrimoniale e raccolta del risparmio. Non vi è dubbio che nella gestione patrimoniale il fintech possa affrontare esigenze dei clienti sempre più complesse fornendo soluzioni rapide e personalizzate;

– Cloud finanziario: A differenza del modello tradizionale, in cui le istituzioni finanziarie operano i propri dati all’interno dei propri sistemi di archivio, i servizi basati sul cloud consentono ai clienti di essere serviti da remoto a fronte di minimi costi;

– Utilizzo dei Big Data che consente agli istituti finanziari di raccogliere e analizzare i dati dei clienti, fornendo prodotti e servizi più mirati attraverso una esperienza di marketing personalizzato. Nella gestione del rischio l’analisi di una grande mole di dati permette ai player di usare modelli statistici avanzati per comprendere meglio la correlazione tra i fattori e i rischi, sulla base di dati sia interni che esterni.

– La diffusione della tecnologia distruttiva, blockchain e relative tecnologie assimilate.

Ciò non vuol dire che non vi saranno incertezze nel fintech cinese ma sicuramente il Dragone sarà in grado di gestire meglio la concorrenza e l’integrazione nel settore.

Dal Financial Times del 30 novembre 2016

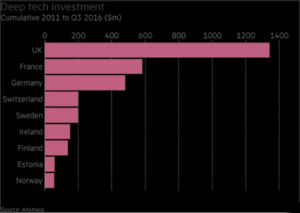

E l’Europa? In tutto questo sembra perdersi un po’, anche se la Gran Bretagna riesce sempre in qualche modo a non perdere la bussola orientata alle novità. Tuttavia occorre anche dire che se circa tre anni fa Londra era il cuore pulsante dell’innovazione, nell’ultimo anno sembra che il fintech sia diventato una realtà per lo più consueta, radicata. Infatti le grandi banche come HSBC, Lloyds e Barclays attualmente controllano le nuove società fintech con milioni di sterline di investimento, governando da dietro le quinte. Tale coincidenza di soggetti se da un lato può contribuire a diffondere il fintech quale nuova finanza supportata da player istituzionali, dall’altro potrebbe rappresentare un freno allo sviluppo della sua forza dirompente. La strategia è comunque win-win.

E in Italia? Parole come blockchain, bitcoin e intelligenza artificiale sono sulla bocca di tutti. Ma no, non sembra esserci un connubio tra il vecchio e il nuovo come succede in Cina e soprattutto a Londra, in Level 39, dove si usa dire: “Banks need Fintech and Fintech need banks“. L’acceleratore londinese, ad esempio, mette in comunicazione le grandi banche tradizionali con le migliori startup. In Italia no. Sembra si faccia ancora fatica. Lo scorso anno le fintech italiane hanno raccolto solo 33,6 milioni e il 44% non ha superato i 20 mila euro di investimento iniziale.

Le fintech italiane chiedono alle banche di abbracciare la blockchain per rendere più efficiente il sistema dei pagamenti e soprattutto l’uso dell’intelligenza artificiale nei servizi di consulenza finanziaria e di gestione dei del risparmio. Non solo investimenti nel capitale ma soprattutto ponti e non barriere.

Twitter @simeoneantonio1