categoria: Tasche vostre

Se non riparte la produttività continueremo a tagliare i salari

Pubblichiamo un post di Fedele De Novellis, partner ed economista senior di REF Ricerche –

Il dibattito sulla crisi italiana ha proposto negli ultimi anni diverse chiavi di lettura. Alcune di queste pongono al centro dell’attenzione il tema della perdita di competitività avvenuto nel corso degli anni duemila, sottolineando in alcuni casi i problemi causati dall’adesione all’euro e dalla conseguente impossibilità di ricorrere allo strumento della svalutazione per riequilibrare i livelli dei prezzi relativi fra le economie dell’area euro. Non potendo fare variare i tassi di cambio, l’aggiustamento dei livelli relativi dei prezzi deve avvenire attraverso l’apertura di un differenziale d’inflazione negativo nei paesi che hanno perso competitività.

Nelle economie del centro, in Germania in particolare, la crescita dei prezzi è risultata però molto bassa; in tali condizioni il miglioramento della competitività da parte di un paese come l’Italia richiede di fatto l’azzeramento dell’inflazione, se non dinamiche dei prezzi di segno negativo.

Un’inflazione vicina a zero comporta che si adegui al ribasso anche la crescita salariale, e questo solitamente è quanto si verifica in condizioni di estrema debolezza del mercato del lavoro. Il riequilibrio è cioè costoso.

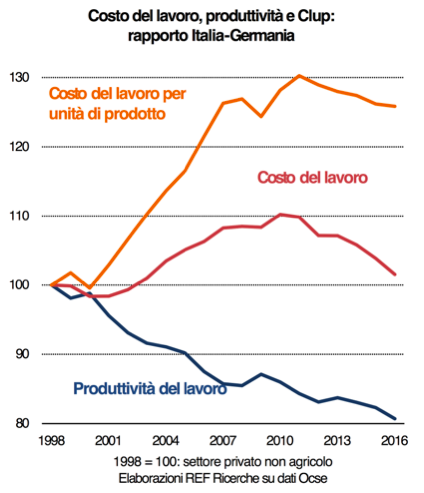

È quanto sta accadendo in Italia. Il percorso di aggiustamento può essere illustrato confrontando la crescita del costo del lavoro in Italia e in Germania: dal grafico qui in basso si vede bene come il rapporto fra i livelli del costo del lavoro italiano e quello tedesco sia aumentato costantemente nel corso negli anni duemila, e abbia poi preso a ridursi nella fase più recente. Le tendenze in corso suggeriscono che tale rapporto continuerà a contrarsi anche nel 2017 e nel 2018.

Nonostante l’ampiezza del differenziale nelle dinamiche dei redditi da lavoro dei due paesi, i livelli relativi dei costi unitari pagati dalle imprese italiane si sono però aggiustati molto meno. Questo perché ai fini della competitività del sistema dal lato dei costi non conta tanto l’andamento del costo del lavoro, quanto quello del costo del lavoro per unità di prodotto, cioè diviso per la produttività.

Poiché la produttività in Italia ha continuato a ristagnare, mentre in Germania ha continuato a crescere, di fatto la nostra minore crescita del costo del lavoro rispetto alla Germania è stata quasi del tutto compensata dal differenziale nella crescita della produttività.

Il paradosso delle tendenze degli ultimi anni è che nel 2017 riporteremo il rapporto fra il costo del lavoro italiano e quello tedesco sui livelli precedenti l’avvio della moneta unica, ma questo non sarà servito a ripristinare i livelli di competitività pre-euro. Il rapporto fra il nostro Clup e quello tedesco è oggi di oltre il 20 per cento superiore a quello precedente l’ingresso nella moneta unica.

In termini più semplici, i sacrifici fatti non sono serviti a molto.

Il risultato, sconfortante, è che siamo allora in un circuito vizioso, in cui neanche un ampio differenziale nella crescita del costo del lavoro basta al nostro paese per recuperare la competitività perduta.

Questo aspetto è fondamentale: se non si riattiva la dinamica della produttività allora tutto il costo dell’aggiustamento dei disequilibri italiani continuerà a pesare sui salari, che dovranno continuare ad ampliare la distanza da quelli tedeschi per compensare l’incapacità di ridurre il gap di produttività.

In conclusione, qualsiasi politica basata sul tentativo di contenere i livelli del costo del lavoro è destinata a produrre scarsi risultati, sino a quando non sapremo affrontare il nodo della produttività.

In questo senso, le politiche economiche italiane hanno avuto troppo spesso un atteggiamento ambiguo, per due ordini di ragioni.

Innanzitutto, perché il tema della produttività richiede di affrontare alcune questioni difficili e scomode relative ai problemi sia interni alle imprese che “di sistema”. Volendo citare solo alcuni temi più rilevanti, tra quelli interni rientrano la specializzazione in settori meno innovativi e la dimensione d’impresa non adeguata rispetto alla scala necessaria per competere su scala globale; fra quelli di sistema rientrano l’inefficienza della Pa, la lentezza dei procedimenti giudiziari, il sovraccarico di adempimenti burocratici, la mancanza di concorrenza in alcuni settori protetti, il basso livello degli investimenti in ricerca.

In secondo luogo, pesano le preferenze del policy maker per interventi di sgravio fiscale diffusi su platee ampie di soggetti, che tendono ad avere nel breve un ritorno politico maggiore. Su questo aspetto vi è una linea di continuità, occasionalmente interrotta, fra i diversi governi succedutisi negli ultimi venti anni. Molte misure hanno assorbito risorse di entità significativa senza riuscire a spostare il sistema su un nuovo trend di crescita della produttività.

Solo recentemente si è osservato un aumento dell’attenzione verso il tema. Con gli incentivi fiscali di Industria 4.0, ci si pone l’obiettivo è quello di spingere le imprese a riprendere a investire negli ambiti nei quali l’innovazione è più veloce. L’efficacia della politica adottata potrà essere valutata soltanto ex-post, e andrà misurata non tanto in base al volume di investimenti che avrà attivato, quanto per la capacità di innescare, attraverso questi, una svolta nella crescita della produttività.

Twitter @fdenovellis1 @REFRicerche