categoria: Draghi e gnomi

I conti esteri italiani e i meriti del Qe

Il miglioramento dei conti esteri italiani è ormai sotto gli occhi di tutti. Sebbene la crescita del surplus di partite correnti sembra sia conclusa con l’esaurirsi dell’effetto fornito dalla diminuzione del prezzo del petrolio e del cambio dell’euro, il livello raggiunto in rapporto al prodotto interno lordo è prossimo ai massimi storici.

Ne abbiamo parlato altre volte, e varie analisi sono state proposte per giustificare la variazione del saldo estero negli ultimi 5 anni. Compressione della domanda interna, miglioramento della competitività estera, basso prezzo del petrolio, sono tutte ragioni più volte citate a giustificazione dell’incremento di circa 80 miliardi che il saldo merci (pressoché uguale al saldo commerciale) ha registrato.

Un tema invece spesso ignorato è quello che riguarda un’altra voce del saldo con l’estero, i redditi primari, che negli ultimi due anni hanno contribuito in maniera molto più rilevante all’incremento dell’attivo con l’estero. Da giugno 2015 a maggio 2017 il saldo merci è migliorato di circa 7 miliardi mentre il saldo redditi primari da capitale di circa 11, quasi interamente dovuto al calo dei redditi pagati all’estero.

Secondo la definizione del manuale della bilancia dei pagamenti i redditi primari da capitale sono i flussi di reddito che “derivano dalla detenzione/emissione di attività/passività finanziarie verso l’estero da parte dei residenti e comprendono gli interessi, i dividendi e i redditi reinvestiti”. La composizione degli attivi e passivi esteri, così come il rendimento che viene ricavato o offerto all’estero, determina il livello di tali redditi.

Così, partendo dalla definizione di tale voce, possiamo indagare cosa abbia determinato questo miglioramento, valutando due principali ipotesi a giustificazione del fenomeno, entrambe legate all’avvio del programma di Quantitative Easing (PSSP) della BCE: l’abbassamento dei tassi di rendimento per le attività detenute dagli stranieri in Italia, la variazione dei portafogli di attività/passività con l’estero.

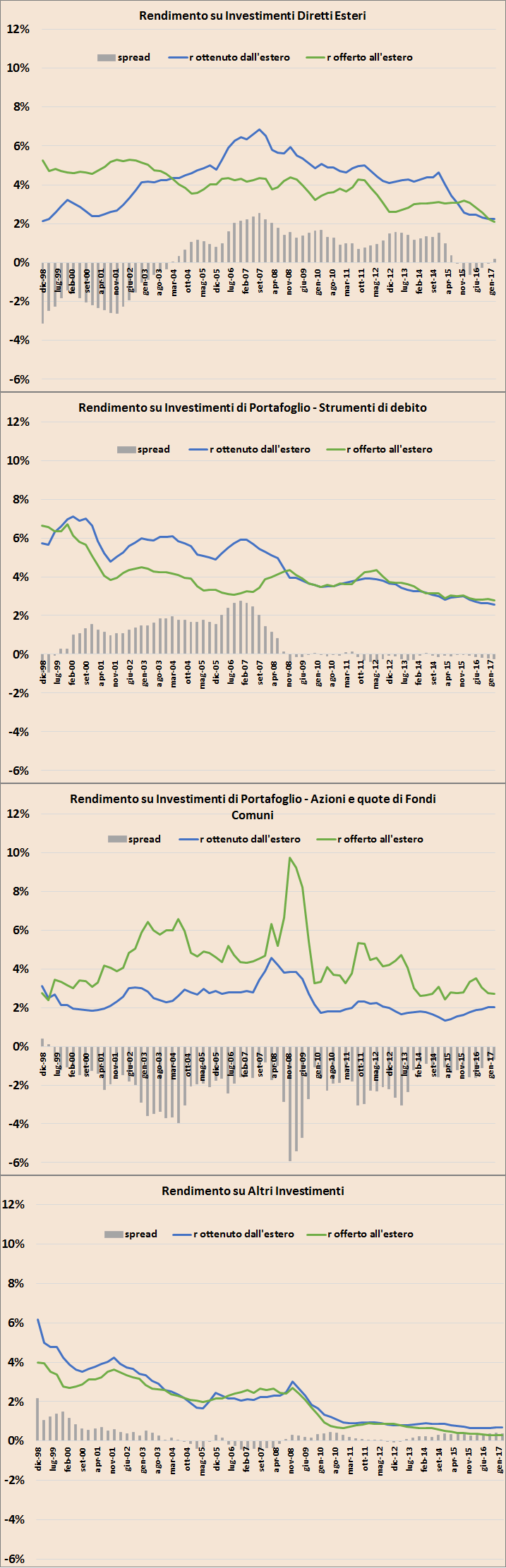

1.Tassi di rendimento

Attraverso i dati di Banca d’Italia ho ricavato i tassi di rendimento ottenuti dagli italiani su una serie di attività estere e quelli pagati all’estero dalle attività italiane. I risultati esposti in fig.1 paiono non supportare l’ipotesi che vi sia stato un movimento dei tassi di rendimento tale da giustificare una variazione così rilevante dei redditi primari pagati all’estero. Salvo il caso degli investimenti esteri (peraltro compensato da un analogo calo dei rendimenti sugli IDE degli italiani), gli stranieri sulle attività italiane stanno ricevendo dei rendimenti sostanzialmente in linea con quelli di due anni fa.

Figura 1. Rendimento su varie classi di attività e passività estere. Tasso di rendimento calcolato su base trimestrale come rapporto tra i flussi di reddito cumulati nell’anno e lo stock di attività/passività con l’estero

Fonte dati: Banca d’Italia

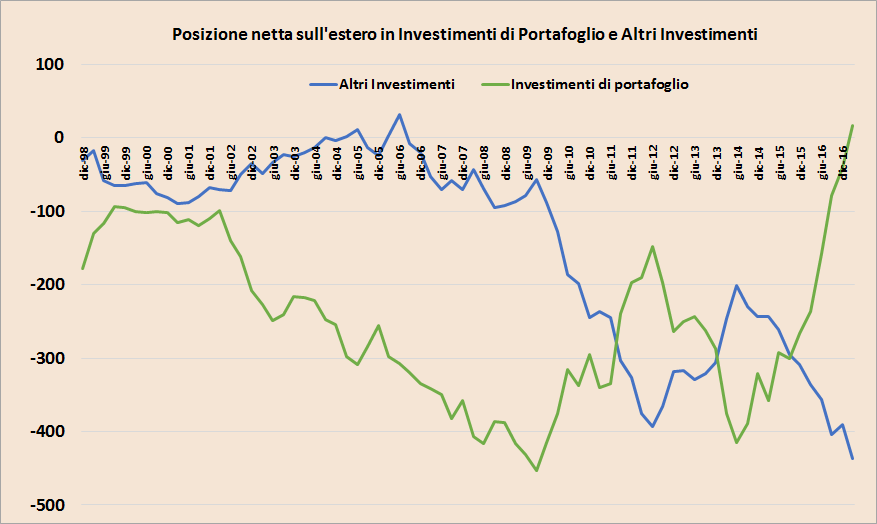

2. Composizione delle attività e passività con l’estero

Utilizzando sempre il database di Banca d’Italia è possibile avere informazione su come è composta, e come si è evoluta, la posizione patrimoniale sull’estero dell’Italia. Si può così rilevare che mentre la posizione netta sugli investimenti diretti esteri è rimasta attiva per circa 100/120 miliardi di euro in tutti questi ultimi anni, la posizione netta sugli investimenti di portafoglio e sugli altri investimenti abbia avuto un andamento altalenante (fig.2). In particolare, da almeno 3 anni, la posizione netta sugli investimenti di portafoglio continua a migliorare ed è arrivata, per la prima volta da diversi decenni, in territorio positivo. A determinare questo miglioramento hanno contribuito sia gli investimenti degli italiani all’estero, aumentati di circa 150 miliardi negli ultimi due anni, che la riduzione degli investimenti esteri in Italia, diminuiti di circa 230 miliardi. Viceversa, la posizione netta sugli altri investimenti, tra cui i depositi di banche estere ed il saldo verso l’eurosistema, continua la propria discesa. Negli ultimi due anni il saldo debitorio su questa eterogenea tipologia di investimenti è aumentato di circa 200 miliardi, quasi interamente dovuto all’aumento del saldo verso l’eurosistema TARGET2.

Figura 2. Posizione netta sull’estero in Investimenti di Portafoglio e Altri Investimenti. Consistenze a fine trimestre espresse in miliardi di euro

Fonte dati: Banca d’Italia

Quanto descritto però, dal punto di vista dei redditi primari da capitale, non è affatto neutro. Aumentare le passività nette in altri investimenti significa aumentare l’esposizione debitoria verso l’estero in strumenti che adesso, mediamente, offrono un rendimento intorno allo 0,3%. Ridurre le passività estere (o aumentare le attività) in investimenti di portafoglio significa invece ridurre l’esposizione in strumenti che hanno un rendimento medio del 2-2,5%. Questa ricomposizione del portafoglio da altri investimenti a investimenti di portafoglio, accentuata dall’avvio del programma di Quantitative Easing della Banca Centrale Europea, sta avendo così un importante effetto su redditi primari che l’economia italiana paga e riceve dall’estero.

Un effetto ancora poco apprezzato, ma che potrebbe aumentare ulteriormente in linea con l’avanzamento del QE ed esser meno altalenante rispetto al saldo delle merci, a meno che, per qualche ragione, gli italiani non debbano tornare ad indebitarsi all’estero in strumenti finanziari più onerosi.

Twitter @francelenzi