categoria: Sistema solare

Così gli squilibri globali aumentano il rischio protezionismo

Ci sono alcune considerazioni interessanti che il Fondo monetario internazionale propone nel suo ultimo External sector report. Il documento fotografa l’andamento degli squilibri globali, rappresentati contabilmente dai flussi delle partite correnti dei paesi analizzati e dagli stock delle posizioni nette sugli investimenti esteri e quindi è un ottimo viatico per capire lo stato delle relazioni internazionali, atteso che i crediti e i debiti reciproci fanno parte della dialettica fra gli stati. Non si capisce l’irritazione statunitense per la Germania se si trascura di osservare che gli Usa sono il paese che più di tutti è debitore, mentre la Germania è fra i primi, se non il primo, creditore globale.

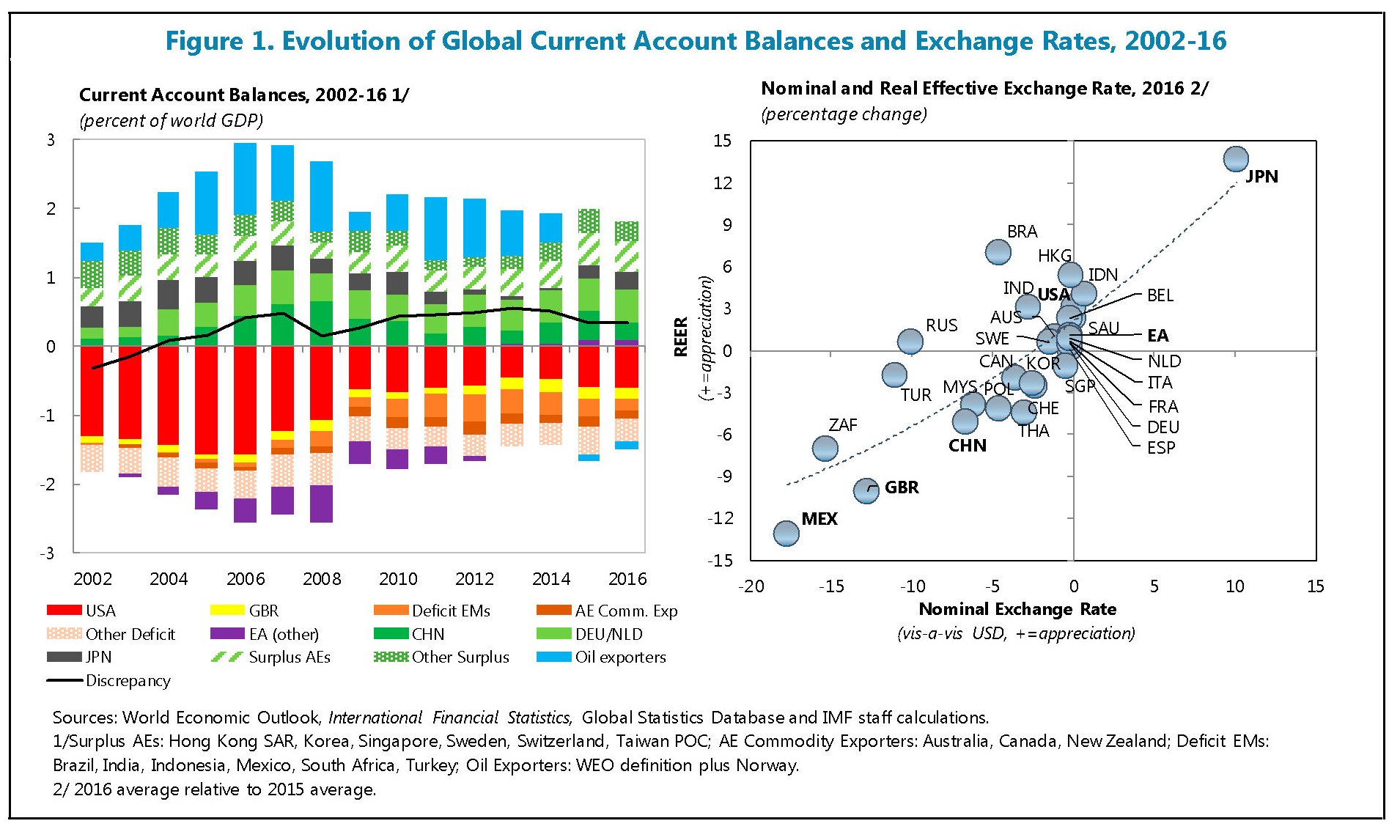

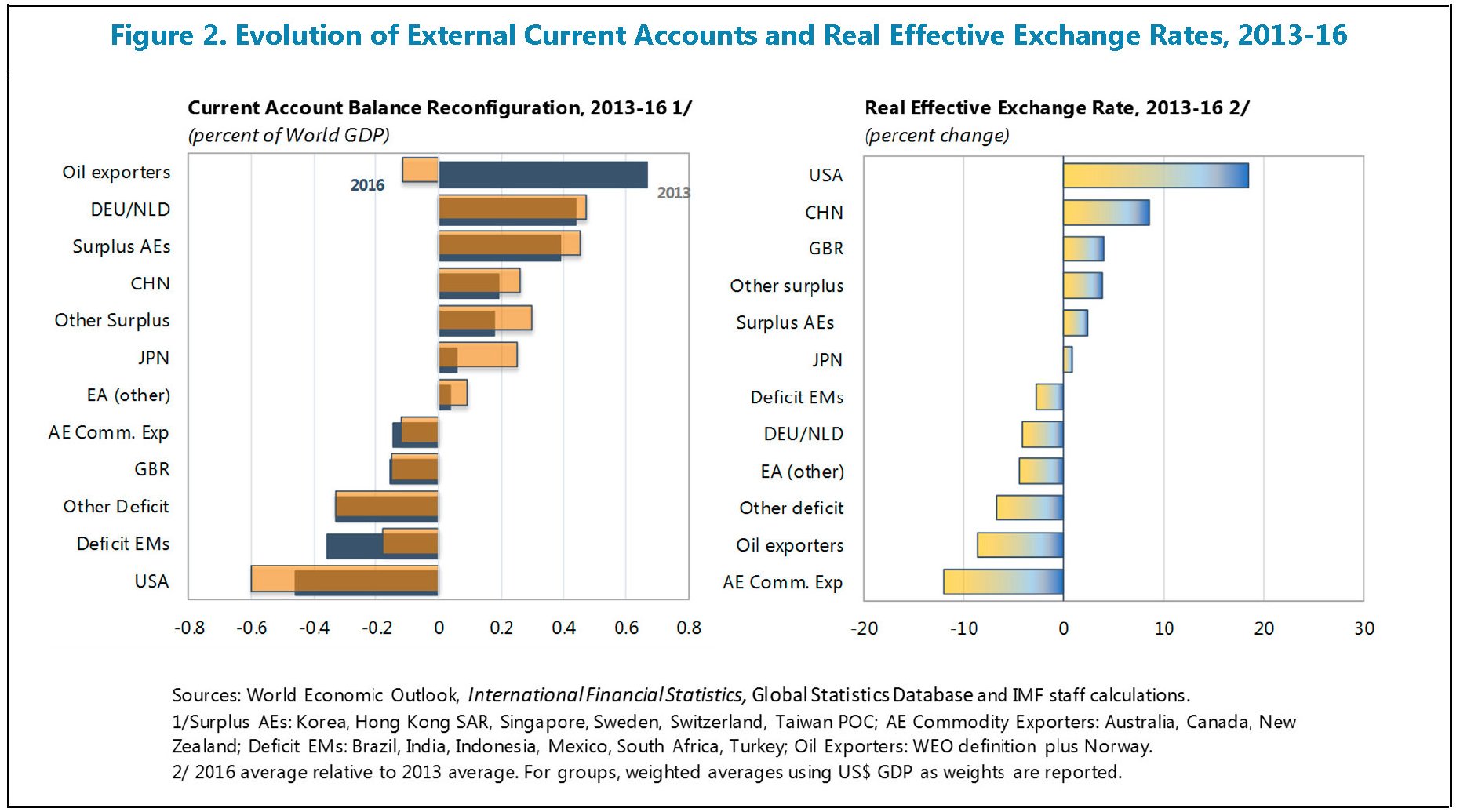

La prima considerazione interessante è che dal 2013 al 2016 i cambiamenti rilevanti degli squilibri globali sono stati pochi. Gli scompensi fra debitori e creditori rimangono rilevanti, essendo semmai mutata parzialmente la titolarità di alcune posizioni. Quella più evidente è quella degli esportatori di petrolio, che hanno subito il crollo dei ricavi a causa del ribasso del greggio e hanno finito col diventare debitori quando prima erano creditori. Il primo grafico qui in basso rappresenta lo stato delle partite correnti dei paesi considerati, e il secondo il cambiamento intercorso dal 2013 in poi, con in evidenza chi ci ha guadagnano e chi ci ha perso.

Fonte: Fmi

Fonte: Fmi

Analizzarli ci dice anche altre cose. La prima, più evidente, è la situazione statunitense, drasticamente peggiorata. Non che sia una novità. Gli Usa sono grandi debitori da alcuni decenni, con la peculiare caratteristica di essere al tempo stesso gli emittenti di quella che di fatto se non di diritto è la moneta più utilizzata a livello internazionale. Di recente si osserva che malgrado il miglioramento delle ragioni di scambio Usa, registrato dal Fmi, l’apprezzamento del cambio reale, unito alla forte domanda interna, ha finito con l’aumentare il deficit corrente. Un movimento simile è stato osservato anche nel Regno Unito. Al contrario l’eurozona, ma soprattutto il Giappone, hanno goduto di maggiori surplus. Tanto che ormai rappresentano lo zoccolo duro del club ristretto dei grandi creditori che ospita anche fra gli altri la Svezia, la Corea del Sud, Singapore e la Svizzera.

E questo ci porta alla seconda considerazione, che è squisitamente politica. “Gli squilibri globali persistenti – scrive il Fmi – suggeriscono che i meccanismi di aggiustamento siano deboli”. La rotazione degli squilibri in eccesso verso le economie avanzate “sempre più concentrati negli Usa e nel Regno Unito”, spiega il Fmi, probabilmente avrà effetti benefici sull’equilibrio finanziario – “la riduzione dei rischi di finanziamento del deficit a breve termine” – ma al tempo stesso “la maggiore concentrazione dei disavanzi in pochi paesi comporta un rischio maggiore che vengano adottate politiche commerciali di rottura”. Il rischio protezionismo, insomma, che il Fmi paventa come ormai fanno tutte le grandi organizzazioni internazionali.

Proviamo a dirla in altro modo. Sostenere gli squilibri globali è finanziariamente più semplice, almeno nel breve termine, se questi squilibri si concentrano in paesi che emettono valute di riserva e vengono comunque percepiti come sicuri. Ma al tempo stesso, questi afflussi “fiduciari” sostengono domande interne che andrebbero invece moderate – il Fmi fa esplicito riferimento ad azioni di consolidamento fiscale – e quindi finiscono col creare le condizioni per esasperare questo debito, al punto di far baluginare l’idea di scorciatoie – tipicamente le politiche commerciali protezioniste – per rientrarvi.

Ora, sarà magari un caso, ma i paesi che hanno visto peggiorare le loro partite correnti, ossia gli Usa e l’Uk, sono gli stessi che hanno espresso un’amministrazione con chiare tentazioni isolazioniste. Trump e la Brexit, in tal senso, potrebbero essere la spia di un pensiero politico che trova la sua rappresentazione, e la sua ragione, nella contabilità delle partite correnti. Anche per questo il rapporto del Fmi è un ottimo viatico per le diplomazie.

Twitter @maitre_a_panZer