categoria: Sistema solare

L’inflazione mancante, la trappola del debito e l’aumento del rischio globale

Con la consueta precisione ed acutezza la Banca dei regolamenti internazionali di Basilea (Bis), nella sua ultima Quarterly review ha tratteggiato lo scenario nel quale si agita l’economia internazionale, individuando le due principali linee di faglia che minacciano i mercati, all’apparenza sereni.

La prima criticità è l’inflazione mancante, come la chiama Claudio Borio, capo del Dipartimento economico e monetario della banca, che ha come conseguenza un andamento delle politiche monetarie che finisce – e questa è la seconda criticità – col provocare l’aumento del rischio, complemento necessario della ricerca di rendimento scatenata dal ribasso dei tassi di interesse. Ciò genera un contesto economico dove alla massima incertezza corrispondono rialzi storici degli asset azionari ed emergono evidenti tensioni finanziarie, con le banche centrali – volenti o nolenti – costrette ancora ad interpretare il ruolo di stella polare dell’economia internazionale.

“Una politica monetaria molto accomodante – ha dichiarato Borio commentando l’ultima Rassegna trimestrale – ha avuto il suo ruolo nel determinare questo contesto economico e finanziario. Ciò rende ancora più importante capire l’inflazione mancante, dato che l’inflazione è la stella polare per le banche centrali. Sembra di essere in Aspettando Godot. Perché l’inflazione è rimasta così ostinatamente bassa sebbene le economie si avvicinino o sorpassino le stime del pieno impiego e le banche centrali compiano sforzi senza precedenti per farla risalire?

Questa è la domanda da mille miliardi di dollari che determinerà il cammino dell’economia mondiale negli anni a venire e, con ogni probabilità, il futuro dell’attuale quadro di riferimento delle politiche. Purtroppo nessuno conosce davvero la risposta”. Non sappiamo esattamente perché succede ciò che succede, ma percepiamo alcune cose che, per diverse ragione, finiscono con lo spaventarci.

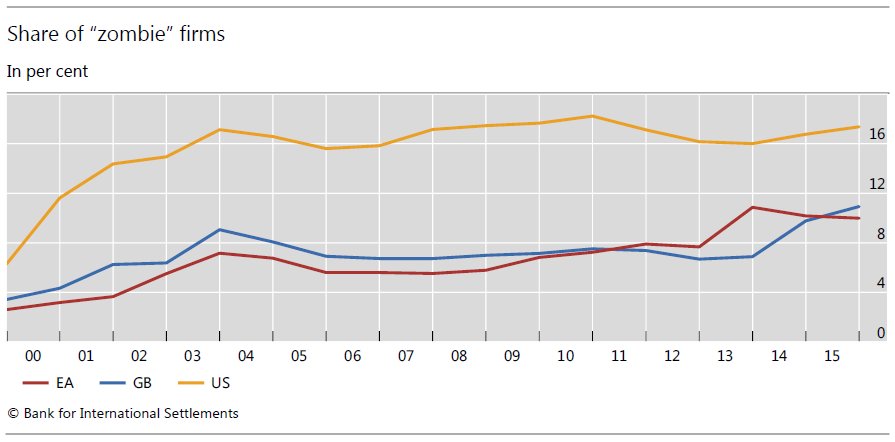

Sempre Borio: “Il calo prolungato dei tassi di interesse a livelli insolitamente bassi, indipendentemente dalla solidità dell’economia sottostante, crea le condizioni che rendono difficile un ritorno a livelli più normali. In questo contesto l’aumento della percentuale delle società incapaci di pagare gli interessi con i propri utili (le cosiddette “società zombie”) non lascia ben sperare”. Ed eccolo qui in basso il grafico che rappresenta questa situazione. Le imprese “morte-viventi” sono più che raddoppiate dal 2000 negli Usa (dove ormai sfiorano il 16%), Europa e UK. La loro sopravvivenza è legata al fatto che i tassi sono ancora rasoterra.

“Gli indicatori della leva societaria hanno raggiunto livelli simili a quelli registrati durante precedenti boom del credito societario, come quello della fine degli anni ottanta, sebbene gli oneri per il servizio del debito rimangano inferiori a causa del livello storicamente basso dei tassi di interesse”. Ma cosa succederà – perché prima o poi succederà – quando i tassi risaliranno? “Nel complesso – scrive la Bis nella sua Rassegna – ciò suggerisce che nell’eventualità di un rallentamento o di un rialzo dei tassi di interesse gli elevati pagamenti per il servizio del debito e il rischio di insolvenza potrebbero rappresentare delle criticità per le imprese, e creare quindi ostacoli alla crescita del PIL”.

E questo ci riporta al mistero di fondo: l’inflazione mancante. Le banche centrali muovono i tassi (e i loro bilanci) guardando all’inflazione, che rimane ostinatamente bassa. L’inflazione si muove poco e perciò i tassi non aumentano. Ciò incoraggia quella che Borio chiama “la trappola del debito”: i tassi non aumentano, facilitando l’assunzione di debito.

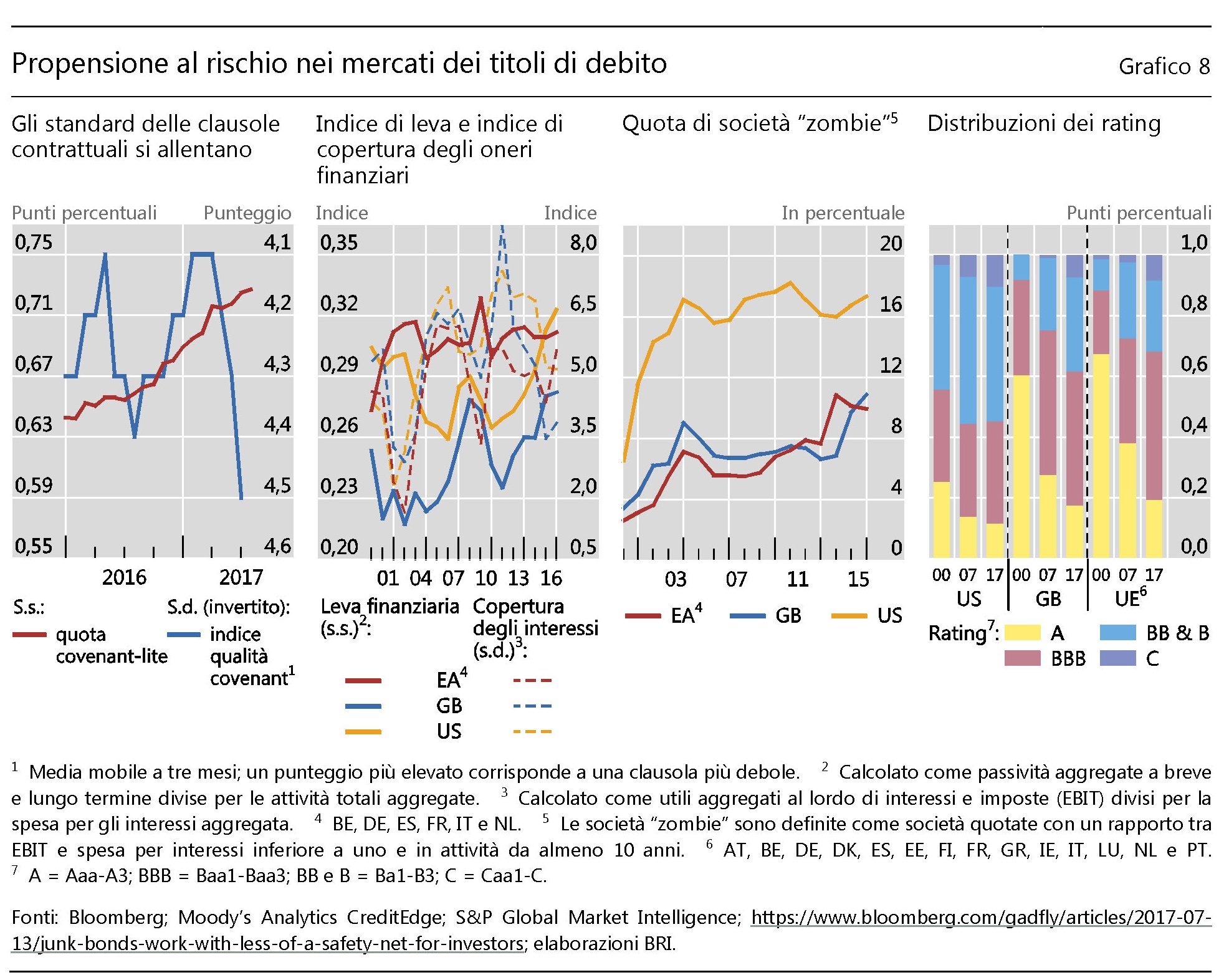

I segnali sono numerosi: a parte le imprese zombie, la Bis censisce altre criticità che non dovrebbero essere sottovalutate. Sono cresciuti i volumi di emissioni obbligazionarie ad alto grado di leva, i cosiddetti leveraged loan, che hanno raggiunto quota 1.000 miliardi secondo le stime di S&P Global market intelligence. È cresciuta del 75% la quota di prestiti covenant-lite, che sono prestiti che richiedono meno vincoli al prestatore e quindi favoriscono “un’eccessiva assunzione di rischio da parte dei mutuatari”. Ancora una volta, la giostra favorisce la crescita del debito, che costa poco ed è facile da ottenere.

Questa situazione è chiaramente visibile nel grafico in basso, che, oltre alle imprese zombie, misura anche il degrado del merito di credito fra le aziende che si è registrato nell’ultimo quindicennio.

Fonte: Bis

A fronte di questa situazione, c’è un’apparenza insolitamente serena sulla superficie delle cose. I mercati hanno mangiato e digerito le bombe nordcoreane e solo le parole dei banchieri centrali sembrano ancora possedere il dono di spaventarli. Come quando, a fine giugno, le parole del presidente della Bce e della BoE hanno fatto sorgere il sospetto che si fosse agli albori di un inasprimento monetario. I rendimenti dei titoli di stato si impennarono, ma tornarono giù una volta che i dati misero in evidenza l’inflazione debole e subito le banche centrali rilasciarono dichiarazioni accomodanti.

“Sospinti dal ridimensionamento delle aspettative di una stretta monetaria negli Stati Uniti e dalle notizie macroeconomiche positive, i mercati mondiali hanno segnato un netto rialzo”, scrive la Bis. Sia nei paesi avanzati che in quelli emergenti. Ancora Borio: “Tutto ciò sottolinea quanto i prezzi delle attività finanziarie sembrino dipendere dai rendimenti obbligazionari molto bassi che hanno prevalso così a lungo”. E così lo scenario si raffina e insieme si complica: “Una questione fondamentale per l’economia mondiale è quanto siano vulnerabili i bilanci a tassi di interesse più elevati”, aggiunge.

Anche questa domanda è destinata a rimanere senza risposta. Sappiamo solo che la questione non riguarda solo le imprese zombie, ma anche i governi, che, approfittando dei tassi favorevoli, hanno emesso molte obbligazioni contribuendo significativamente all’aumento del debito pubblico mondiale. L’Argentina, per fare un esempio che rappresenta bene lo spirito del tempo, ha emesso un bond a 100 anni all’8% di rendimento. Qualcuno, sospinto dall’entusiamo, l’ha comprato. Ma l’entusiasmo non dura per sempre. Ed è quando finisce che cominciano i problemi.

Twitter @maitre_a_panZer