categoria: Vendere e comprare

Startup a debito, lo strano caso delle banche che investono più dei fondi

Pubblichiamo un post di Mimmo Nesi, di LVenture Group, seed investor in startup digitali quotato al MTA di Borsa Italiana. Precedentemente ha lavorato nella divisione Investment Banking di UniCredit (Milano e Monaco di Baviera) e di UBS (Londra) occupandosi di operazioni straordinarie per grandi aziende nazionali e internazionali. È laureato in Finance presso l’Università Bocconi –

Grazie al Decreto Crescita 2.0, le startup innovative (qui la definizione) hanno la possibilità di accedere in via semplificata, gratuita e diretta al Fondo di Garanzia per le Piccole e Medie Imprese (FGPMI), un fondo governativo che facilita l’accesso al credito attraverso la concessione di garanzie sui prestiti bancari. Nello specifico, la garanzia copre fino all’80% del prestito erogato dall’istituto di credito alla startup innovativa, fino a un massimo di 2,5 milioni di euro, consentendo così all’istituto bancario di essere esposto solo per il residuo 20%.

Il FGPMI è monitorato periodicamente dal Ministero dello Sviluppo Economico attraverso dei rapporti pubblici dove l’attività del Fondo viene mappata nelle sue molteplici componenti, quali numero e stato delle operazioni di finanziamento, durata e ammontare medio, tasso di sofferenza, trend storico, distribuzione territoriale. In particolare, ciascun report consente di conoscere non soltanto il totale dei finanziamenti autorizzati dal Fondo, ma anche il totale dei finanziamenti effettivamente erogati ovvero il dato che indica le effettive risorse mobilitate periodicamente dal sistema (in quanto non tutte le operazioni autorizzate dal Fondo si traducono poi nell’effettiva erogazione di un prestito).

I dati: mercato del debito e dell’equity a confronto. Tra gennaio e giugno di quest’anno il sistema bancario ha erogato complessivamente alle startup innovative italiane 120 milioni di euro: per avere un dato di confronto, nei primi sei mesi del 2017 gli investimenti in equity sono stati pari a 75 milioni. Disaggregando poi i dati 2017 per trimestri, il divario rimane significativo: gli investimenti a debito nel primo trimestre hanno superato quelli in equity del 56% (60 milioni vs. 39 milioni) e addirittura del 63% nel secondo. In pratica, il mercato italiano delle startup innovative in Italia oggi è a leva: per ogni euro di equity ce ne sono 1,6 di debito. Ma come è possibile che banche commerciali (addirittura “banche minori” nel 20% dei casi, secondo l’ultimo rapporto) investano in startup innovative, una tra le asset class più rischiose, più di fondi VC e business angels?

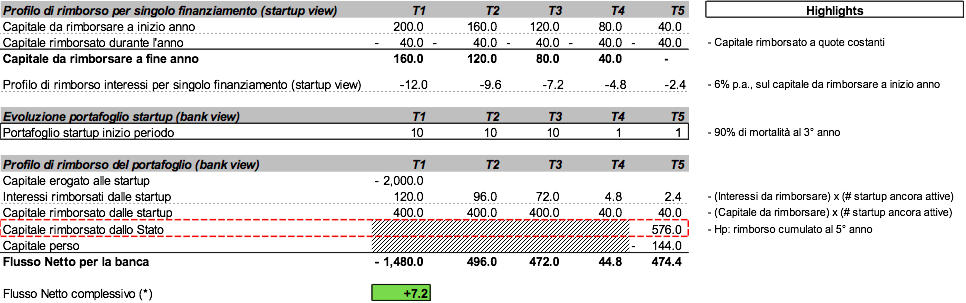

Gli effetti della garanzia del FGPMI: case study. Immaginiamo di essere una banca commerciale, e supponiamo di voler costruire un portafoglio diversificato di finanziamenti a startup innovative beneficiando della garanzia del Fondo. Per semplicità, immaginiamo che il portafoglio sia costituito da 10 finanziamenti, ciascuno di 200mila euro (in linea con i 242mila euro indicati come dato medio dall’ultimo rapporto), rimborsabile in 5 anni (in linea con i 53,6 mesi indicati dallo stesso rapporto), con un piano di ammortamento a quote costanti (come da prassi di mercato: ogni anno la startup è tenuta a rimborsare gli interessi e il 20% del capitale finanziato).

Supponiamo poi, in un’ottica prudenziale, di dedicare i finanziamenti solo a startup che abbiano già completato un round Seed (hp: un round da 300-500mila euro) e assumiamo che il finanziamento venga rimborsato solo nel caso in cui la startup completi un round Series A (hp: un round di più di 1 milione). In via assolutamente conservativa, ipotizziamo poi che questo avvenga 1 sola volta su 10 (per avere un’idea, i dati Dealroom calcolano questa probabilità a livello EU in un range 20-30%). Immaginiamo infine che in caso di mancato raggiungimento del Series A, le startup del portafoglio falliscano 36 mesi dopo il round Seed.

La domanda a questo punto è: qual è il livello di tasso di interesse in grado di generare un profitto per la banca su un portafoglio così costruito, dove 9 startup su 10 falliscono dopo appena 3 anni? Risposta: il 6%!

Tradotto: nonostante le startup early stage rappresentino una tra le asset class più rischiose, la garanzia del FGPMI rende possibile erogare finanziamenti a tassi assolutamente contenuti generando un profitto, anche nel caso in cui il 90% del portafoglio fallisca! Di seguito il dettaglio delle ipotesi e lo svolgimento del case study:

Esempio:

Numero di startup finanziate: 10

Dimensione media del finanziamento: 200 mila euro

Rimborso in: 5 anni

Tipologia: ammortamento a quote costanti

Tasso d’interesse: 6%

Probabilità di raggiungere un round Series A: 10% (1 startup)

Probabilità di fallimento in caso di mancato raggiungimento del round Series A: 100% (9 startup)

Anno di fallimento: 3

Rimborso anticipato in caso di Series A: non previsto

Svolgimento:

dati in migliaia di euro (cliccare sulla tabella per ingrandirla)

(*) Nota tecnica

L’effettiva richiesta di attivazione della garanzia del Fondo si è verificata, stando all’ultimo rapporto, solo nello 0,9% dei casi, ovvero con una incidenza 100 volte inferiore rispetto a quanto ipotizzato nel case study (90%). In considerazione di questo, si può ragionevolmente ritenere che alcune semplificazioni di calcolo adoperate nella costruzione dell’esempio (es. la non attualizzazione del flusso netto per la banca) non impattino sul suo senso complessivo.

Dal lato delle startup. Detto degli incentivi dal lato dell’offerta di debito, forse è interessante chiedersi quali possano essere quelli dal lato della domanda: in altri termini, perché le startup innovative ricorrono al capitale di debito? Su questo si possono soltanto elaborare delle supposizioni. La prima è di carattere generale: in un contesto a bassa intensità di investimenti in equity, come quello italiano, non sorprende che le startup abbiano iniziato a guardare al debito con interesse, specialmente se rapido ed economico.

Per una startup con alle spalle solo un round Seed da 300-500mila euro, come nelle ipotesi del case study sopra, raccogliere ulteriori 200mila euro in tempi rapidi infatti può significare:

1) evitare la fatica di impostare un nuovo round a poca distanza dal Seed, evitando di disperdere il focus rispetto allo sviluppo del prodotto e/o alla ricerca del product /market fit;

2) non subire l’ulteriore diluizione che questo comporterebbe, anche perché in tal caso la pre-money difficilmente potrebbe essere significativamente lontana da quella dell’ultimo round;

3) guadagnare diversi mesi di “runway” (diciamo in un range tra 4-6) a un costo contenuto: il 6% dell’esempio di cui sopra in fondo è più che accettabile, per essere una startup early stage magari con solo poche migliaia di euro di fatturato alle spalle (specialmente se non è accompagnato da altre clausole di conversione a sconto rispetto alla pre-money di un eventuale Series A);

4) accelerare la crescita, aumentando gli investimenti in marketing o in ricerca e sviluppo, per realizzare quelle metriche in grado di avvicinare un investitore Series A (“bridge to equity”). Detto ciò, resta una domanda: tutto questo, ha senso?

Rischi. Un mercato delle startup fortemente incentrato sul debito può portare a diverse controindicazioni:

1) “slow failure”: le risorse prese a debito potrebbero coinvolgere anche le startup con bassa o limitata probabilità di raccogliere al momento o in seguito risorse da fondi VC. Il debito in questo caso contribuisce a “perpetuare l’illusione” che le cose stiano andando bene, anche quando questo non è vero;

2) “what about Series A investors?”: fondi VC, specialmente internazionali, non sono soliti investire in startup early stage indebitate. In questo senso, il debito potrebbe causare un meccanismo di selezione contrario, con effetti opposti a quello per il quale il debito era stato raccolto (nell’ottica di “bridge to equity”);

3) “it’s debt”: per quanto economico, il debito prevede che le somme erogate vengano restituite. Non ci sono scorciatoie.

Mitigant. Il fatto che le startup innovative abbiano raccolto 120 milioni addizionali in sei mesi è di per sé una buona notizia. Tuttavia, perché questo possa rappresentare una vera opportunità per il mercato italiano nel medio periodo, anziché risultare in una bolla a scoppio ritardato, sarebbe bene che l’intero ecosistema si strutturi conseguentemente.

In pratica, per poter sfruttare realmente l’opportunità, abbastanza unica, di poter beneficiare di maggiori risorse finanziarie sarebbe bene:

1) che le startup, tipicamente abituate a trattare con investitori equity, imparino a dialogare in maniera strutturale anche con investitori di debito: la lingua di una banca commerciale non è difficile, ma certamente diversa da quella di fondi VC e business angels;

2) che i Fondi VC (nazionali e non) adeguino la loro mentalità al nuovo contesto. Vi sono ottime realtà per le quali il debito ha effettivamente contribuito a uno sviluppo incrementale dei propri risultati: ignorare questo per un generico “pregiudizio”, rischia di far perdere delle ottime opportunità di investimento;

3) che le banche colgano l’opportunità di poter finanziare occupazione e sviluppo tecnologico italiani a condizioni di estremo vantaggio: costruire una solida relazione con una startup early stage può essere il modo migliore per avvicinare fin da subito la prossima generazione di grandi imprenditori italiani. In questo senso, gravare la startup di condizioni unfriendly, come la richiesta di garanzie personali, è una pratica che allontana dalla creazione di un meccanismo virtuoso. Un sistema bancario che invece erogasse finanziamenti da 500mila-1 milione post Seed, e a tassi di interesse di molto inferiori al 6%, potrebbe svolgere un ruolo fondamentale nel recupero di competitività del paese intero, con un chiaro ritorno sia commerciale (nel breve termine) che economico (nel medio periodo).

Conclusione. La direzione presa oggi dal mercato italiano, che finanzia le sue startup innovative principalmente a debito, sembrerebbe in prima battuta l’ennesima “boutade” di un contesto già particolare. Ma per quanto tutto questo sembri paradossale, siamo sicuri che nel frattempo non diventi anche vincente? All’ecosistema tutto il compito di far sì che questo accada.

Post Scriptum

Alcuni osservatori lamentano che le startup innovative, così come definite dalla normativa, non siano rappresentative delle “vere startup”, intese come le realtà finanziabili da operatori VC caratterizzate da altissimo potenziale e crescita esponenziale.

Per provare a cogliere questa considerazione, l’analisi può essere estesa alle PMI Innovative (definite qui) in quanto anch’esse, a partire dalla metà dello scorso anno, possono beneficiare delle medesime agevolazioni già riconosciute alle startup innovative (con minime differenze).

Stando all’ultimo rapporto, i finanziamenti erogati alle PMI innovative tra gennaio e giugno di quest’anno sono stati pari a 26 milioni, portando così il totale delle risorse di debito mobilitate nei primi sei mesi del 2017 a quasi 150 milioni (ca. 2x vs. equity). Non è detto che questa percezione, che distingue le startup del regolatore dalle startup di mercato, corrisponda alla realtà. Certo è che se lo fosse, i dati racconterebbero di “vere startup” che raccolgono neanche il 20% delle risorse complessivamente erogate nel 2017 (26 milioni su 146).

In questo caso, una domanda sorgerebbe spontanea: il rimanente 80% del beneficio pensato per le startup, se non sta andando alle “vere startup”, a chi sta andando?

*Le opinioni espresse in questo testo sono di esclusiva responsabilità dell’autore