categoria: Vendere e comprare

Il Milan è ormai una storia modello. Per fare esattamente il contrario

Lo dichiaro subito, a scanso di equivoci: sono juventino. Però sono anche un professionista di “cose che accadono in azienda” e ho analizzato per Econopoly il caso della stagione 2017-18 del Milan, sin qui, perché domenica scorsa, dopo la sconfitta a Verona per 3-0, mi era venuto di getto questo tweet:

Il caso Ac Milan 2017-18 parte dall’annuncio, nell’aprile scorso, dell’avvenuta vendita, più volte rinviata come un thrilling senza fine, di poco meno del 100% delle azioni del Club dalla Fininvest alla Rossoneri Sport Investments Lux, veicolo lussemburghese costituito dagli acquirenti facenti riferimento all’imprenditore cinese Yonghong Li; non è qui la sede per soffermarsi su certe caratteristiche un po’ opache di questo deal, sulle quali altri più autorevoli organi di stampa sono intervenuti, quanto piuttosto su due elementi che saltano all’occhio:

1. la valutazione esorbitante data al glorioso club milanese, corrispondente ad un Enterprise Value (valore di impresa al lordo del debito) di circa 740 milioni; considerando 220 milioni di debito presente al 20/6/2016, ciò significa un valore dell’Equity di circa 520 milioni, cui si aggiungono, come effetto di cassa, 90 milioni di restituzione di prestito soci dagli acquirenti alla Holding di via Paleocapa; quindi gli investitori hanno dovuto mettere a disposizione oltre 600 milioni (che, come hanno reso noto le cronache finanziarie, sono stati messi insieme con qualche fatica e a più riprese); si noti che il Milan ha chiuso gli ultimi bilanci in perdita, come si dirà più oltre;

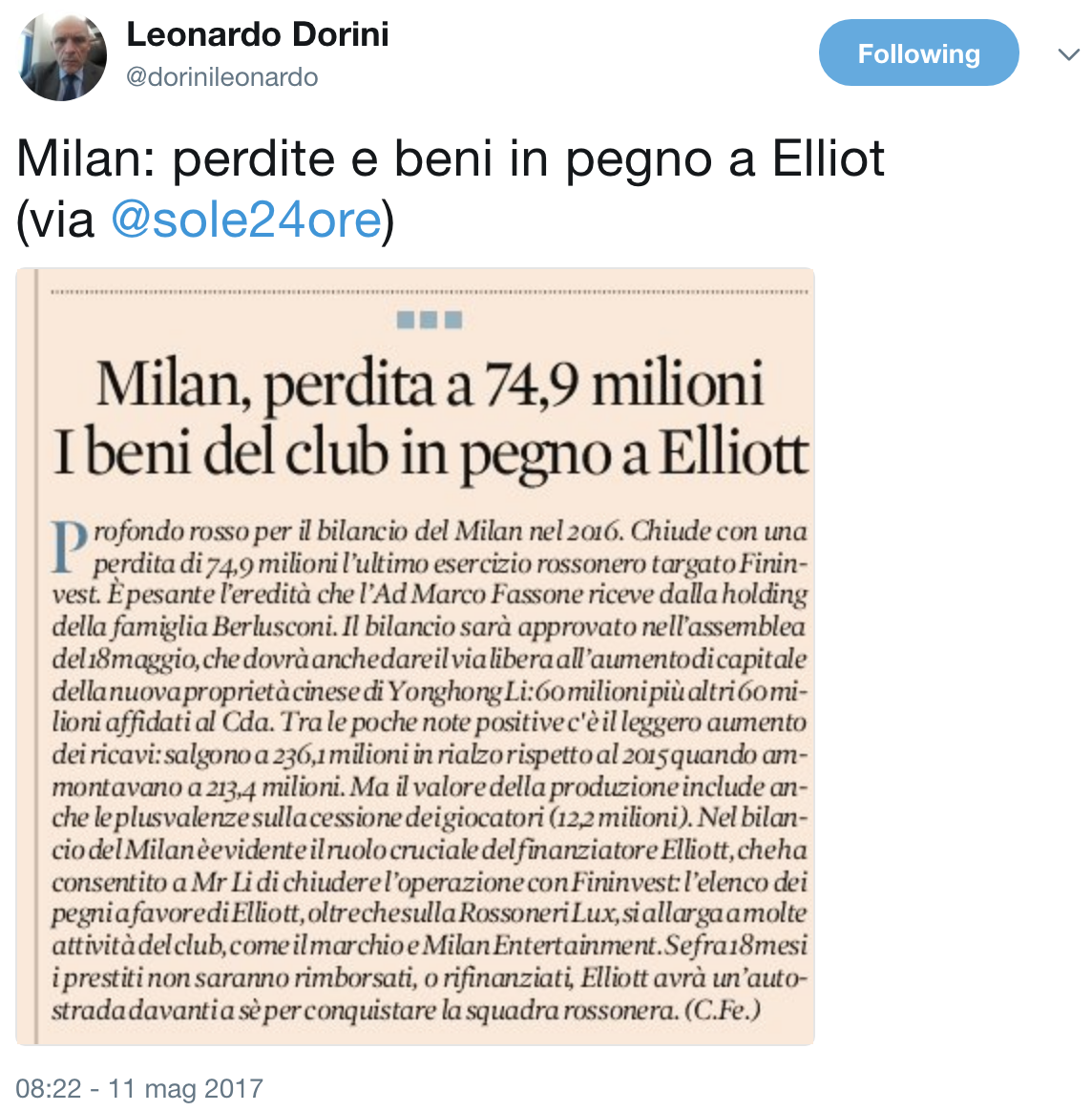

2. si tratta di una tipica operazione a leva, in cui sostanzialmente l’acquirente acquista il suo target indebitandosi e concedendo in garanzia al finanziatore il pegno sulle azioni del target acquisito; nel nostro caso, secondo quanto riportato dalle cronache, sarebbe intervenuto il fondo hedge Elliott, che ha messo a disposizione circa 300 milioni di euro; non sappiamo come siano stati procurati gli altri 300, ma sappiamo che, a differenza di come normalmente vengono strutturate queste operazioni, a 3-5 anni come minimo, il debito contratto è a molto breve scadenza (18 mesi dall’operazione, quindi ottobre 2018); da quanto emerge dalle notizie finanziarie, peraltro, parrebbe che il fondo del miliardario Paul Singer abbia messo a disposizione una parte della somma (circa 120 milioni) al Club, mentre “solo” 180 milioni siano andati a finanziare l’acquisizione; Elliott avrebbe comunque preso a pegno anche altri asset, oltre alle azioni del Milan, come hanno mostrato le cronache finanziarie.

Questi aspetti ci interessano particolarmente per quanto andremo a illustrare fra poco. Ma torniamo alla cronaca: la nuova proprietà conferma l’allenatore (Montella) e nomina una nuova dirigenza (Marco Fassone amministratore delegato e Massimiliano Mirabelli, direttore sportivo); vengono annunciate importanti disponibilità finanziarie per il mercato dell’estate 2017.

Questi aspetti ci interessano particolarmente per quanto andremo a illustrare fra poco. Ma torniamo alla cronaca: la nuova proprietà conferma l’allenatore (Montella) e nomina una nuova dirigenza (Marco Fassone amministratore delegato e Massimiliano Mirabelli, direttore sportivo); vengono annunciate importanti disponibilità finanziarie per il mercato dell’estate 2017.

È il momento di fare un primo passaggio importante: per come è stata strutturata l’acquisizione (molto “levereggiata” si direbbe in gergo), essa si deve giocoforza basare su un incremento di valore del target; i dividendi eventualmente provenienti dalla gestione ed un incremento del valore dell’acquisita sono la fonte di rientro e/o di garanzia di chi ha finanziato l’acquisizione. Ma il Milan non ha mai prodotto grandi flussi di cassa: si prendano ad esempio le dichiarazioni di Marina Berlusconi al Corriere della Sera pochi giorni dopo la vendita:

In una Società calcistica, quindi, l’incremento di valore, come la storia dello stesso Milan dimostra, deve passare per l’incremento dei propri fatturati e per un’affermazione del marchio e del suo valore globale; ciò significa avere successi sportivi, più notorietà e quindi più ricavi dallo stadio, dal merchandising, dalla vendita dei diritti televisivi: da quest’ultimo punto di vista, grande enfasi è stata data al ritorno, già dalla prossima stagione, alla Champions League.

Forte di un mercato estivo che apparentemente ha fatto faville (il dato preciso non lo sappiamo, ma dovremmo essere fra i 200 ed i 250 milioni di euro di acquisti lordi), la Società ha soffiato sul fuoco dell’entusiasmo, probabilmente al fine di creare una serie di positive aspettative nel pubblico dei tifosi e dei simpatizzanti, e di allargare anche il bacino di potenziali “clienti”, soprattutto in nuovi mercati (ovviamente in primis quello cinese); il “movimento” Milan doveva essere pronto ad accogliere grandi risultati, come grandi erano le aspettative instillate nei tifosi; enorme è stata l’enfasi sul “ritorno” di un grande Milan, che doveva riprendersi il suo posto fra i top club europei; uno dei più importanti acquisti, Leonardo Bonucci, proveniente da un top team come la Juve, è stato addirittura nominato capitano (una scelta evidentemente dettata – a mio modesto parere – da motivazioni esterne al campo e allo spogliatoio, e più “di mercato”).

Forte di un mercato estivo che apparentemente ha fatto faville (il dato preciso non lo sappiamo, ma dovremmo essere fra i 200 ed i 250 milioni di euro di acquisti lordi), la Società ha soffiato sul fuoco dell’entusiasmo, probabilmente al fine di creare una serie di positive aspettative nel pubblico dei tifosi e dei simpatizzanti, e di allargare anche il bacino di potenziali “clienti”, soprattutto in nuovi mercati (ovviamente in primis quello cinese); il “movimento” Milan doveva essere pronto ad accogliere grandi risultati, come grandi erano le aspettative instillate nei tifosi; enorme è stata l’enfasi sul “ritorno” di un grande Milan, che doveva riprendersi il suo posto fra i top club europei; uno dei più importanti acquisti, Leonardo Bonucci, proveniente da un top team come la Juve, è stato addirittura nominato capitano (una scelta evidentemente dettata – a mio modesto parere – da motivazioni esterne al campo e allo spogliatoio, e più “di mercato”).

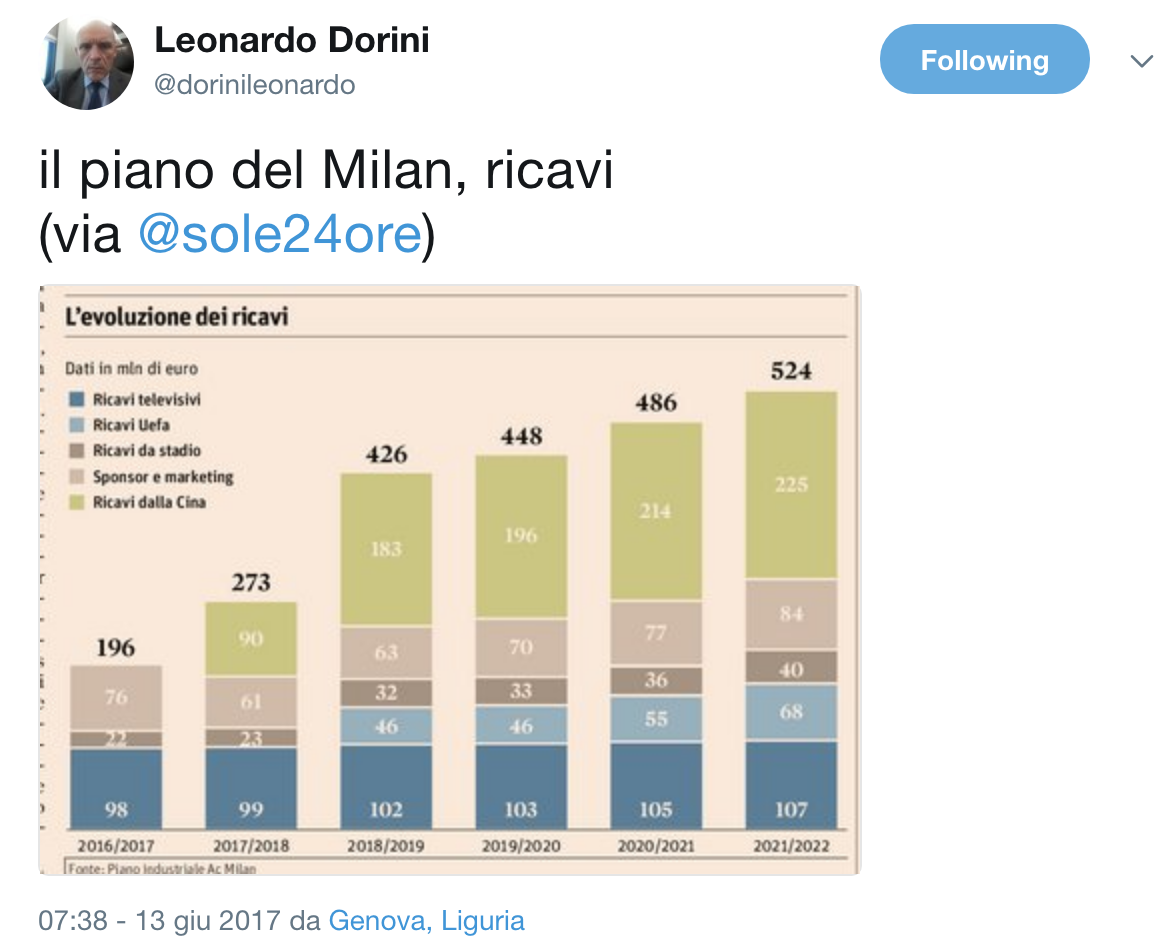

La presentazione del business plan del club di via Aldo Rossi, avvenuta lo scorso giugno, sembra suffragare questa ricostruzione: la Società ha infatti presentato un piano molto aggressivo di ricavi, che arrivano nella stagione 2021/22 a 524 milioni di euro. La Juventus FC, squadra italiana con il fatturato più elevato, ne conta 563 al 30/6/2017, mentre a questa stessa data l’AC Milan raggiunge il livello di circa 200 milioni (come indicato nel grafico sopra); il che significa che il business plan del Milan presenta un CAGR (crescita media composta) del 21,7% costante ogni anno e per tutto l’orizzonte di piano. Nel quale, fra l’altro, sembra evidente l’intento di incrementare “a tappo” i ricavi con elementi non facili da sostenere: la voce, cui abbiamo fatto riferimento poc’anzi, dei “Ricavi dalla Cina” arriva a 225 milioni nell’ultimo anno di piano, partendo ovviamente da un livello corrente pari a zero; dal grafico esposto si vede chiaramente quanto preponderante sia la porzione di questi ricavi e quanto impressionante la prevista crescita (la “Cina” è praticamente pari, da sola, a tutto il fatturato attuale).

Il business plan del Club rossonero è stato anche posto alla base della tenuta dei rapporti con la UEFA in merito al tema del cosiddetto “Fair Play Finanziario”, cioè la rispondenza delle diverse società a precisi requisiti di capitale e di indebitamento, al fine di non incorrere nella sanzioni della UEFA, che possono anche arrivare alla impossibilità di muoversi sul mercato calcistico; lo stesso piano inoltre, a quanto si apprende da notizie di stampa, è stato utilizzato per le trattative con istituzioni finanziarie al fine di procedere alla rinegoziazione del prestito del fondo Elliott, che ovviamente non può essere restituito in così poco tempo.

Il business plan del Club rossonero è stato anche posto alla base della tenuta dei rapporti con la UEFA in merito al tema del cosiddetto “Fair Play Finanziario”, cioè la rispondenza delle diverse società a precisi requisiti di capitale e di indebitamento, al fine di non incorrere nella sanzioni della UEFA, che possono anche arrivare alla impossibilità di muoversi sul mercato calcistico; lo stesso piano inoltre, a quanto si apprende da notizie di stampa, è stato utilizzato per le trattative con istituzioni finanziarie al fine di procedere alla rinegoziazione del prestito del fondo Elliott, che ovviamente non può essere restituito in così poco tempo.

Ma torniamo alla stagione sportiva: dopo un buon inizio, la squadra trova presto parecchie difficoltà: le sconfitte arrivano in numero inaspettato; molto presto il Milan si trova lontano dalla lotta scudetto e, soprattutto, dalla zona Champions (e abbiamo visto quale valore invece ciò avesse nelle aspettative del club).

Come spesso avviene, viene messo in discussione l’allenatore, che poi viene licenziato; non si vuole qui entrare nel merito delle scelte tecnico-sportive, ma solo mettere in evidenza due aspetti di gestione manageriale che mostrano la corda:

a. è apparsa evidente, nei momenti delle prime avvisaglie di crisi, l’ansia da risultati dei massimi dirigenti Milan; alcune scelte tecniche sono state pubblicamente sconfessate e addirittura membri del top management della Società hanno quasi “fisicamente” presidiato la panchina di Montella; è parso quasi palpabile il timore di non buoni risultati (e, aggiungiamo noi, di riflessi degli stessi sul piano della Società);

b. la scelta del successore di Montella è stata chiaramente imposta da vincoli di carattere finanziario, scegliendo un allenatore già a libro paga, che aveva dalla sua l’essere una “bandiera rossonera”, ma che di certo non poteva vantare un track record sufficiente per una squadra che vuole tornare ai massimi livelli in Italia e nelle competizioni internazionali.

“Fare il contrario”, dicevo nel mio tweet di domenica scorsa; eh sì perché gli errori sono stati davvero tanti, ed evidenti. Ora, in assenza di risultati, con quel piano palesemente irraggiungibile (senza Champions League e, forse, solo con una magra qualificazione in Europa League), sono ormai molti a chiedersi quale sarà l’evoluzione delle vicende finanziarie della Società, e molti vedono (anche in ottica politica, essendoci elezioni in vista) addirittura un ritorno di Fininvest nella partita (con la ghiotta opportunità di riprendersi la Società ad una frazione rispetto al prezzo di vendita).

Siccome poi piove sul bagnato, la UEFA ha storto parecchio il naso sul tentativo di “voluntary agreement” tentato dal Milan; in sostanza, UEFA ha concluso con un laconico comunicato che tale diniego è riferibile alle “incertezze per quanto riguarda il rifinanziamento del debito che deve essere rimborsato a ottobre 2018 e le garanzie finanziarie fornite dai maggiori azionisti”.

Gli elementi portati dalla Società non sono stati quindi sufficienti a dare visibilità agli ispettori della UEFA, lasciando l’ambiente ed i tifosi con non poca incertezza, oltre a quella già esistente sul campo sportivo, anche a livello regolatorio.

Il lancio di fumogeni (sia reali che metaforici) dell’estate si è quindi infranto sulle risposte del campo ed anche nelle incertezze di una costruzione finanziaria che non pare esente da importanti difetti: non si capisce come manager ed imprenditori selezionati per dirigere una Società che è vanto e gloria del calcio italiano possano aver pensato di impostare i primi mesi della loro esperienza rossonera commettendo così tanti errori:

1- erano davvero così sicuri che una squadra così ampiamente rinnovata avesse la capacità di vedere subito risultati all’altezza?

2- perché una politica di comunicazione così smaccatamente ottimista?

3- non sarebbe stato meglio, all’opposto, raffreddare gli animi (come peraltro accaduto nell’altra sponda calcistica milanese)?

4- è davvero raggiungibile un piano così ambizioso sui ricavi del club?

5- e, per conseguenza, sarà possibile il necessario riequilibrio delle posizioni debitorie? Come reggeranno i conti del club (e cosa diranno i creditori) se per caso, come pare oggi, i risultati non ci saranno?

Ovviamente, la stagione non è finita, siamo solo a metà; con i buoni risultati, tutti sono capaci a gestire; è con i tempi bui che si vede la tempra. Milano certamente merita un Milan fuori dalla crisi e senza più incertezze e i manager attualmente in carica hanno ora questo difficile compito.

Twitter @dorinileonardo