categoria: Distruzione creativa

5 miliardi per il venture capital e senza fare nuovo debito? Mission possible

Gli autori di questo post sono Mimmo Nesi, di LVenture Group, seed investor in startup digitali quotato al MTA di Borsa Italiana, e Domenico Nesci, partner di LVenture Group e Kauffman Fellow –

Premessa. Tra le proposte più significative emerse nel corso dello Startup Day, organizzato da AGI a Roma lo scorso 5 febbraio, vi è quella di prevedere un piano di funding da 5 miliardi in 5 anni da destinare a investimenti VC (Venture capital), che abbia un importante supporto pubblico (qui). La richiesta, avanzata da molti operatori di mercato tra cui Salvo Mizzi, oggi general partner di Principia SGR, è forte ma non irragionevole, a una condizione. Quella di saper offrire una risposta seria alla seguente domanda: dove si trovano 5 miliardi?

Le proposte circolate sul tema in questi giorni sono sostanzialmente tre: i) ricorrendo a maggiori investimenti di Cassa Depositi e Prestiti e/o Fondo Italiano d’Investimento, ii) convogliando sul VC parte delle risorse raccolte tramite i PIR (Piani Individuali di Risparmio), iii) altre modalità non perfettamente identificate, che quindi è lecito immaginare rappresentino nuovi impegni dello Stato e quindi nuovo debito.

Purtroppo, nessuna delle tre sembra al momento godere del necessario supporto istituzionale, prima ancora che politico, anche se per motivazioni differenti:

i) nel caso di CDP e FII, entrambi hanno già impegni nel mercato VC (come testimoniano i progetti ITAtech, Caravel e AccelerateIT per CDP e FII Tech Growth per FII, oltre al rifinanziamento del proprio fondo di fondi) e non sembrano intenzionati ad aumentarli significativamente nel breve termine;

ii) nel caso dei PIR, la segreteria tecnica del MEF è stata particolarmente esplicita dichiarando a più riprese di non ritenerli uno strumento idoneo per il VC: insistere è sempre possibile, ma le chance di successo sono oggettivamente basse;

iii) sul debito, e dimenticandoci per un attimo di essere in campagna elettorale, chi mai potrebbe ragionevolmente suggerire nuovo debito per 5 miliardi?

Uno sguardo al modello francese. La Francia del presidente Macron ha annunciato nei mesi scorsi l’istituzione di un fondo pubblico per l’innovazione e il VC da 10 miliardi, un benchmark cui sarebbe opportuno guardare con attenzione alla luce dei punti discussi sopra. In particolare: nel caso della Francia, con quale modalità si pensa di reperire e poi investire questi denari? Il ministro delle Finanze Bruno Le Maire in una recente intervista (qui) ha specificato che:

1) la dotazione di 10 miliardi deriverà per 1,6 miliardi dalla vendita parziale delle partecipazioni pubbliche in Engie e Renault (già realizzata tra settembre e novembre 2017) e per i restanti 8,4 miliardi dalle partecipazioni in EDF e Thales (che in questa fase non saranno cedute dal governo, in attesa di una nuova legge sulle privatizzazioni),

2) che lo stock così ottenuto avrà il compito di generare flussi di 200-300 milioni per anno e

3) che solo questi flussi saranno direttamente investiti in innovazione e VC, lasciando al momento intatta la dotazione iniziale di 10 miliardi.

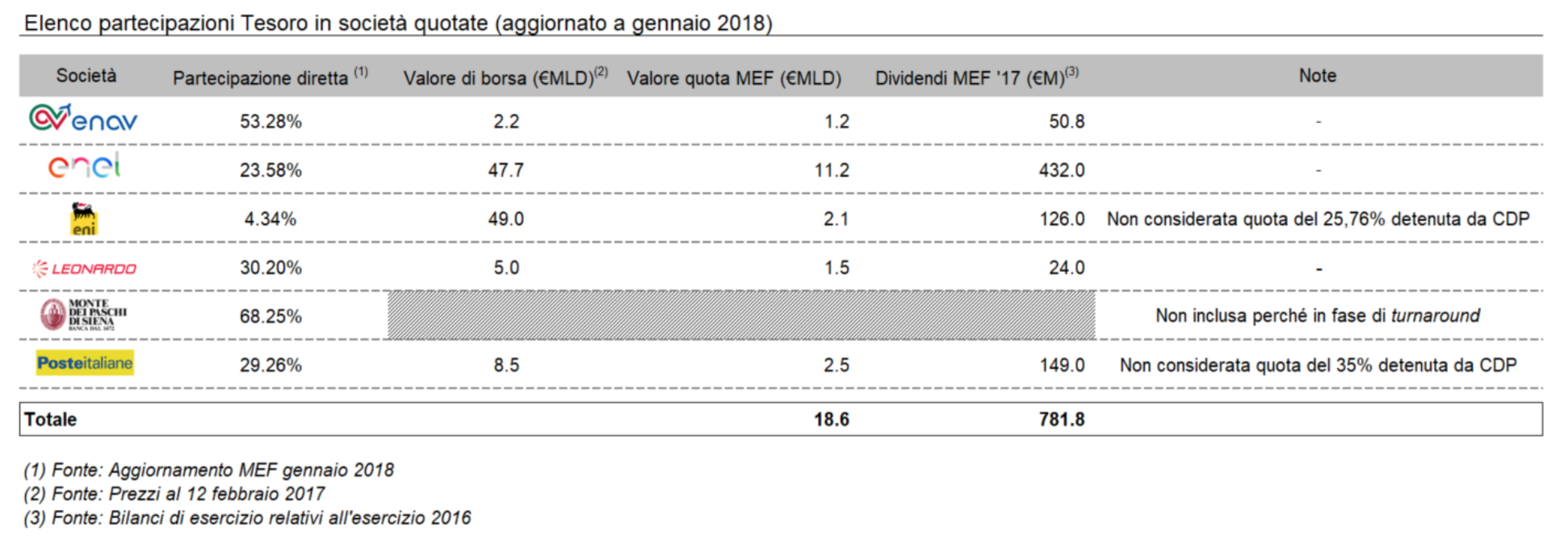

Lo scenario italiano, partendo dai numeri (solo partecipazioni del MEF in società quotate). Secondo l’ultimo aggiornamento fornito dal MEF a gennaio 2018 (qui), il Tesoro deteneva partecipazioni dirette in 30 società. Se si limita l’analisi alle partecipazioni dirette in società quotate, il numero scende a sei (in ordine alfabetico: ENAV, Enel, Eni, Leonardo, MPS, Poste Italiane). Escludendo MPS (in fase di turnaround) e senza considerare le partecipazioni detenute da CDP (il 25,76% di Eni e il 35% di Poste), il valore cumulato delle 5 partecipazioni, ai prezzi correnti, è pari a poco meno di 19 miliardi. Le stesse 5 partecipazioni hanno inoltre generato per il Tesoro, nel solo 2017, quasi 800 milioni di dividendi.

Partendo da questi numeri e dall’esperienza francese, cosa chiedere a politica e policy maker? Di seguito una proposta, articolata in 3 punti.

Punto #1: nessuna cessione di quote sul mercato, ma utilizzo dei flussi di dividendi. Il primo punto prevede di definire un semplice vincolo di destinazione esplicito verso investimenti VC a valere sulle somme incassate come dividendi, senza quindi ridurre in alcun modo lo stock di partecipazioni quotate detenute direttamente dal Tesoro.

Questa strategia comporterebbe molteplici vantaggi:

a) nessun rischio che le risorse vengano recuperate tramite operazioni “one-off”, come si avrebbe vendendo invece una parte dei pacchetti azionari sul mercato (e che comporterebbero in futuro mancati introiti da dividendo);

b) nessun impatto sui prezzi delle società quotate in portafoglio;

c) nessuna variazione dei poteri di governance attualmente in capo al Tesoro;

d) grande visibilità mediatica nazionale e internazionale data dall’assicurare chiarezza di destinazione a risorse pubbliche particolarmente ingenti, tra l’altro a supporto di un’industria ad alta crescita potenziale.

Immaginando di dedicare a questa misura il 75% dei dividendi incassati nel 2017, e assumendo per un attimo che questi valori siano costanti, questa misura sarebbe in grado da sola di mobilitare quasi 600 milioni all’anno, quasi il doppio di quanto previsto dal su citato “piano Macron”.

Punto #2: nessun investimento diretto dello Stato, ma solo co-investimenti con operatori privati. Supponiamo ora che lo Stato abbia una disponibilità di 600 milioni. Come trasferire queste risorse al mercato? In un contesto delicato come quello italiano, è quanto mai necessario stabilire meccanismi certi “ex-ante” e misurabili “ex-post” nell’ambito di un principio tassativo: il vincolo per l’operatore pubblico di co-investire con operatori privati. In questo senso, un ottimo framework di riferimento è quello elaborato a luglio 2017 su base regionale da Lazio Innova, nell’ambito del processo di allocazione delle risorse di Lazio Venture (qui). Lo schema è particolarmente efficace: le risorse pubbliche vengono investite tramite una gara aperta mediante operatori privati (nazionali e/o internazionali), ai quali si richiede il rispetto di condizioni minime e un determinato rapporto di co-investimento (4 euro privati ogni 6 euro pubblici).

Immaginando di replicare anche a livello nazionale una tale struttura, i 600 milioni pubblici sarebbero investiti nell’ambito di un processo chiaro, trasparente e in sinergia con risorse private. Proiettate sui 5 anni, le risorse complessivamente mobilitate sarebbero proprio 5 miliardi: 3 tramite risorse pubbliche e 2 tramite risorse private in co-investimento (a garanzia dell’allineamento di interessi).

Punto #3: gestione delle risorse affidata a operatore pubblico, ma con esperienza di settore. Su questo punto, i candidati teoricamente sono innumerevoli. Tra tutti, segnaliamo Invitalia (l’Agenzia nazionale per l’attrazione degli investimenti e lo sviluppo d’impresa): è un soggetto interamente pubblico (100% MEF), ha una missione coerente con lo scopo e per di più è già attiva nel mercato VC tramite una sua SGR (Invitalia Ventures), potendo così garantire expertise nel settore e velocità di execution.

Potenziali obiezioni e prime contro-osservazioni. 1) il VC non si finanzia con le risorse pubbliche. Rispetto a questo, visto che della Francia si è già detto, ci limitiamo a ricordare che: a) anche la Spagna si è dotata di un fondo di co-investimento pubblico (Fond-ICO Global, dotazione di 1,5 miliardi), b) che tale fondo è stato istituito a partire da una situazione ugualmente critica (qui un articolo del 2013 dal titolo eloquente: “The Spanish VC industry has one big problem: it doesn’t exist”) e soprattutto c) che oggi, a distanza di 5 anni, gli investimenti spagnoli in VC sono 10 volte quelli italiani e principalmente grazie a operatori privati;

2) destinare i flussi dei dividendi delle partecipate pubbliche a investimenti VC significa rinunciare a un rendimento di quasi il 4% (800 milioni di dividendi incassati nel 2017 rapportati a 19 miliardi di valore). Su questo, affinché anche le risorse dedicate al VC abbiano un ritorno determinabile, si potrebbe prevedere un rendimento preferenziale minimo a favore del Tesoro per le somme investite in VC: di fatto, un “hurdle rate” del 4% in capo agli operatori VC chiamati a gestirle. In questo modo le risorse allocate al VC avrebbero un rendimento minimo allineato alla performance corrente del portafoglio e i flussi da dividendo fungerebbero da semplice “collateral”. In un ulteriore sforzo progettuale, si potrebbe addirittura prevedere di destinare strutturalmente le somme ricevute a titolo di restituzione del capitale e di “hurdle rate” alla riduzione del debito pubblico: a conti fatti lo Stato, senza smobilizzare alcunché, si troverebbe a finanziare innovazione e contemporaneamente a ridurre il debito;

3) basare una strategia sull’utilizzo dei flussi implica il rischio di una maggiore volatilità delle somme a disposizione per investimenti VC, in quanto legate ai dividendi effettivamente distribuiti ogni anno dalle singole società quotate in portafoglio. Rischio concreto ma, per tutto quanto detto e per le masse coinvolte, sopportabile.

Conclusione. Senza azioni concrete e significative a supporto degli investimenti VC, il patrimonio tecnico, umano, di innovazione e di fiducia presente nel nostro Paese che rischia di evaporare potrebbe costare molto più di 5 miliardi. Tuttavia, senza un set ragionato e credibile di proposte su cui chiedere insistentemente un dibattito pubblico e su cui stimolare quotidianamente stampa e politica, le speranze sono, temiamo, destinate a rimanere tali. Verrà il tempo del lamento e della retorica, ma non prima di essersi impegnati con tutte le forze per dimostrare che una via sostenibile all’innovazione e al VC è possibile anche in Italia.

*Le opinioni espresse in questo testo sono di esclusiva responsabilità degli autori