categoria: Vendere e comprare

La debole ripresa italiana, trainata dall’export con o senza governi

L’autore di questo post è Fedele De Novellis, partner ed economista senior di REF Ricerche –

Il tema della posizione competitiva è da tempo un punto centrale di diverse analisi sulle cause della bassa crescita della nostra economia: in alcuni casi in contrapposizione alle posizioni che enfatizzano il ruolo della debolezza della domanda interna e delle politiche di bilancio; in altri come premessa all’adozione di politiche di aggiustamento dei conti pubblici, che hanno poi aggravato la situazione.

Anche il dibattito sulle politiche economiche da adottare nei prossimi anni si è caratterizzato per una diversa enfasi posta sulla questione del riequilibrio della posizione competitiva: alcune analisi trascuravano il tema spostando l’enfasi sulla necessità di sostenere la domanda interna, via miglioramento delle condizioni finanziarie o attraverso politiche di bilancio meno restrittive; altre posizioni sottolineavano la necessità di porre al centro le politiche per l’industria, in linea con i programmi di incentivazione agli investimenti adottati nella fase finale dell’ultima legislatura; altre ancora ritenevano che la partita fosse da giocare su un piano più radicale, sino a puntare alla rottura della moneta unica, per recuperare le capacità di aggiustamento concesse dalla flessibilità del tasso di cambio.

Come si vede, pur nella banalizzazione obbligata dalla necessità di sintesi, la diversa enfasi sul tema della posizione competitiva e sulle politiche ad essa ispirate è uno degli snodi che caratterizzano le opzioni di politica economica alternative per il nostro paese. Poi è arrivata la campagna elettorale… e sono diventati tutti keynesiani.

Eppure, nonostante la momentanea scomparsa dal dibattito di politica economica, il tema della posizione competitiva dell’industria non ha perso di rilievo. Ne ritroviamo qualche stralcio nelle discussioni fuori dai programmi elettorali e, soprattutto, grandi evidenze nelle tendenze dell’economia italiana degli ultimi trimestri.

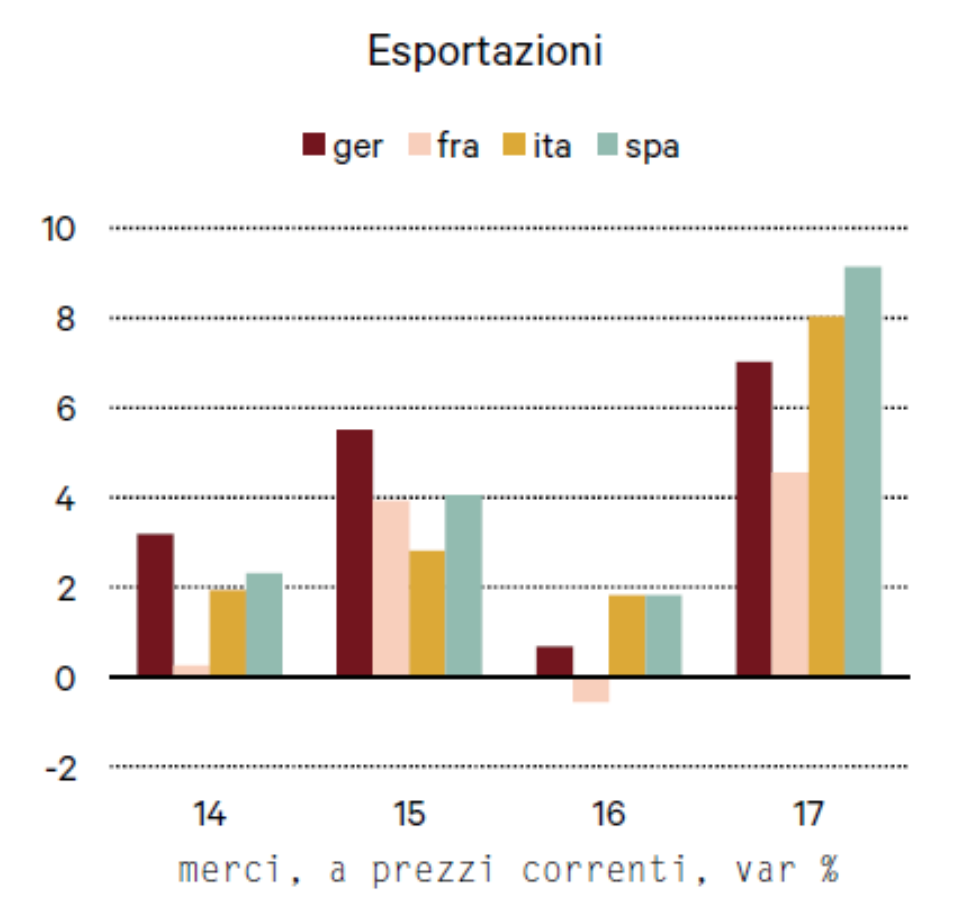

Allo scopo può essere utile attrarre l’attenzione su alcuni andamenti più significativi. Innanzitutto, in un quadro economico nel complesso deludente, l’andamento positivo delle esportazioni è stato il punto caratterizzante le tendenze recenti della nostra economia. Difatti, nonostante l’Italia abbia mantenuto un gap di crescita significativo rispetto alle altre economia dell’eurozona, le nostre esportazioni, tanto nel 2016, quanto nel 2017, hanno fatto meglio di quelle di Francia e Germania.

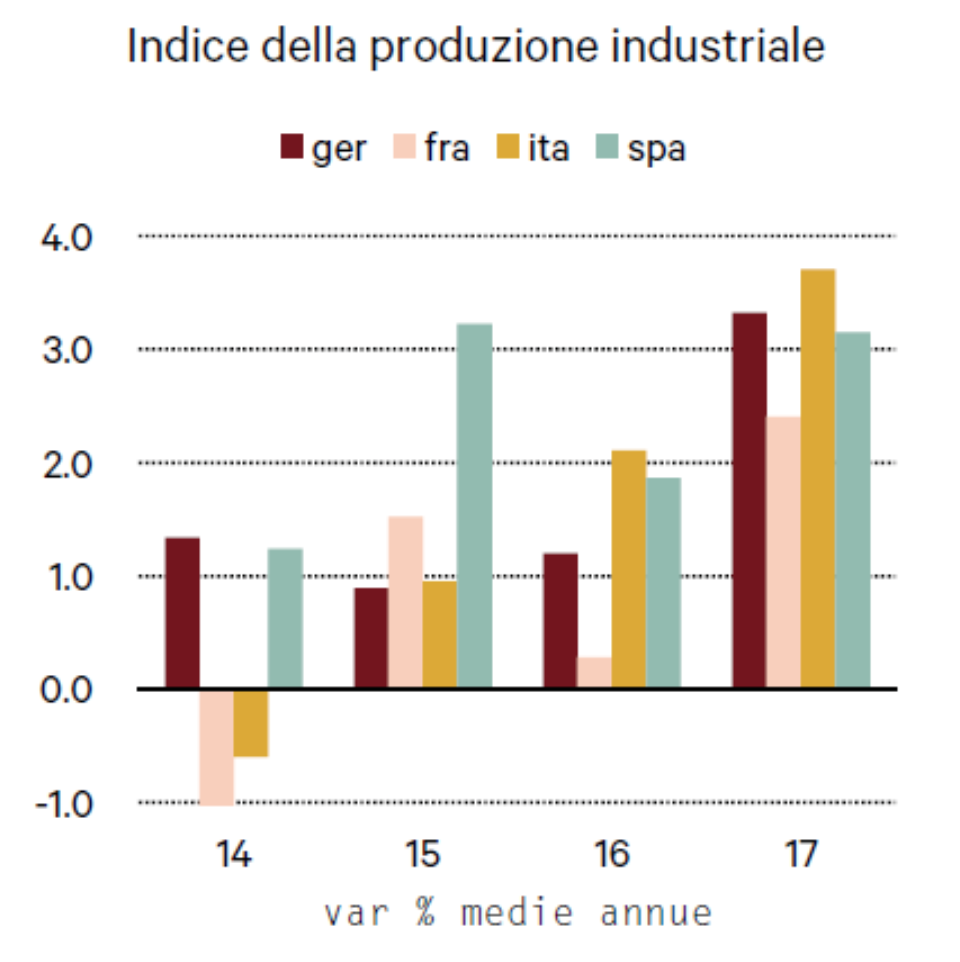

La buona performance delle esportazioni ha anche riscontro nell’evoluzione dell’attività industriale, anch’essa superiore a quella media dei nostri principali partner. L’industria italiana ha accelerato in una fase in cui altri settori – specie quelli legati alla spesa pubblica e le filiere dell’edilizia – restavano stagnanti. Fra i servizi la poca crescita è stata in parte attivata dal traino dell’industria e in parte, per le filiere del turismo, dalla stessa spesa degli stranieri in Italia.

L’allineamento della crescita delle nostre esportazioni a quella dei maggiori partner europei rivela un miglioramento della capacità di competere del sistema industriale. Contano soprattutto i fattori di competitività non di prezzo, e la presenza di un nucleo di imprese competitive di medie dimensioni. I successi ottenuti da questo nucleo di imprese inducono a sposare l’ipotesi per cui la dura crisi del 2008-2012 abbia sottoposto il nostro tessuto produttivo a un processo di selezione molto severo dal quale stanno emergendo gruppi di imprese in grado di fronteggiare la competizione su scala globale, nonostante le diverse carenze che ancora affliggono il nostro sistema.

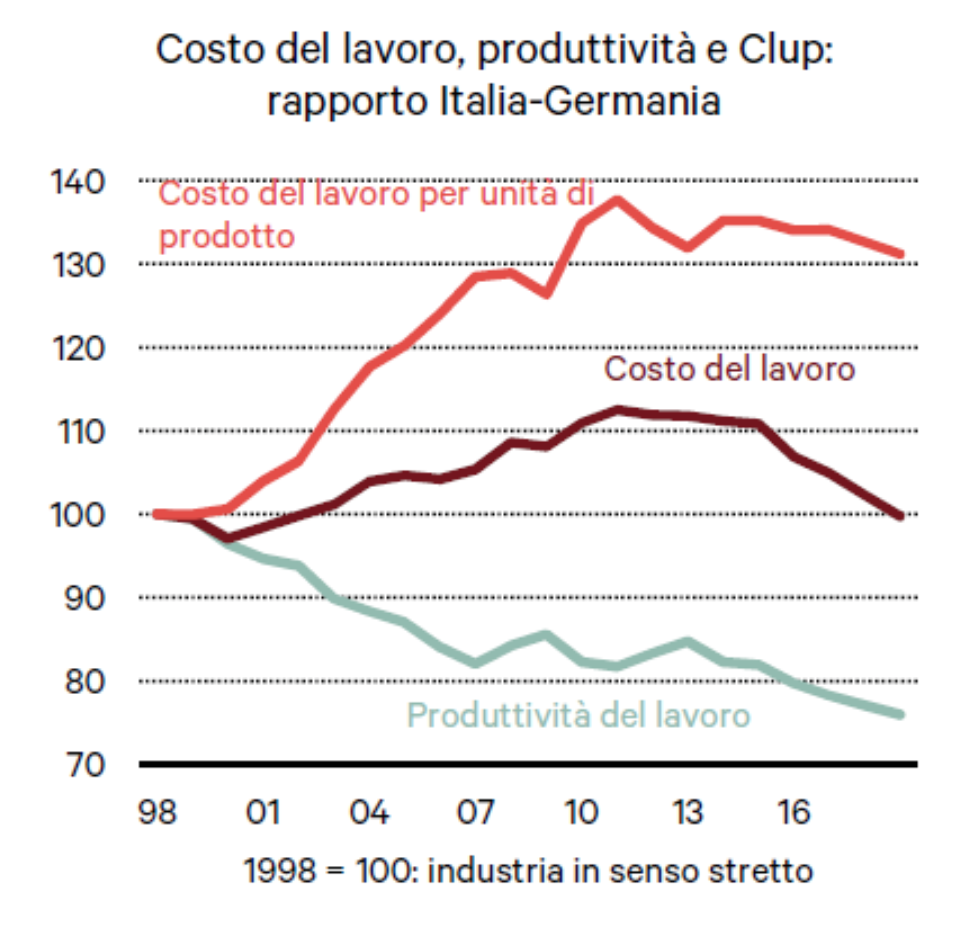

Oltre alla capacità competitiva specifica di queste imprese, uno degli aspetti che ne sorreggono le performance è il fatto di operare all’interno di un sistema caratterizzato da spinte al ribasso sui salari. La debolezza del nostro mercato del lavoro ha determinato difatti da alcuni anni una minore crescita del nostro costo del lavoro rispetto ai principali partner europei.

In prospettiva, il gap nelle dinamiche dei salari pare destinato a protrarsi e ampliarsi. Un punto di estremo rilievo è rappresentato dalla recente conclusione dell’accordo sul contratto di lavoro tra il sindacato dei metalmeccanici IGMetall e l’associazione degli industriali del Baden-Württemberg. Il contratto per ora ha una validità territoriale, ma di fatto verrà poi esteso all’intera industria metalmeccanica tedesca. Le diverse tranche del contratto, che ha una validità per un periodo di ventisette mesi, porteranno la crescita delle retribuzioni nell’industria tedesca su ritmi poco inferiori al 4 per cento medio annuo. Si tratta di una accelerazione significativa rispetto alle dinamiche degli ultimi anni, che hanno visto una crescita salariale annua in Germania poco sopra il 2 per cento. Tale accelerazione avrà effetti importanti sugli equilibri macroeconomici fra i paesi dell’eurozona: soprattutto, determinerà una accelerazione dei consumi in Germania, con effetti positivi per i partner dell’economia tedesca.

Il differenziale Italia-Germania in termini di dinamica del costo del lavoro potrebbe sfiorare i tre punti percentuali all’anno; un divario significativo, con effetti di rilievo sulla posizione competitiva delle nostre migliori imprese; non è invece detto che questo basti a rilanciare la competitività dell’intero sistema industriale, considerando la persistenza di un ampio divario in termini di crescita della produttività.

In conclusione, si può affermare che negli ultimi due anni la ripresa dell’economia italiana è stata guidata dalla crescita dell’export. L’ampia platea di disoccupati che caratterizza il nostro mercato del lavoro, determinando una pressione al ribasso sui nostri salari, sosterrà ancora la posizione competitiva dell’industria, pesando d’altra parte sulla crescita della nostra domanda interna. La ripresa resterà quindi giocoforza legata al traino di un gruppo limitato di imprese manifatturiere. È un percorso che dovrà protrarsi e rafforzarsi ancora prima che il nucleo degli esportatori riesca a fare da traino all’intero sistema portandoci su tassi di crescita più elevati. Si tratta peraltro di uno schema di sviluppo fragile in quanto fortemente esposto alle fluttuazioni della domanda internazionale, per loro natura caratterizzate da ampia variabilità oltre che, nella fase attuale, ai possibili mutamenti degli scenari politici in tema di barriere tariffarie.

I risultati positivi dal lato delle esportazioni pongono nuove sfide per la politica economica. In particolare, la sfida è alle politiche industriali. Occorre non solo massimizzare il dividendo della crescita internazionale, attraverso politiche attive a sostegno del nostro apparato produttivo; ci si deve anche chiedere se si possa accelerare la ripresa dell’industria estendendola a un numero crescente di imprese, soprattutto quelle piccole, che sinora sono rimaste ai margini della ripresa. Un allargamento del nucleo di imprese competitive attraverso una ripresa della produttività è condizione necessaria per un’accelerazione della crescita dell’economia e per un sviluppo che non necessiti di un persistente differenziale salariale nei confronti degli altri paesi dell’eurozona.

Le elezioni sono finite, si può tornare a discutere di questi temi.

Twitter @fdenovellis1