categoria: Draghi e gnomi

Npl e banche, a che punto siamo? Spoiler: abbiamo un mercato (e non solo)

L’acronimo NPL, ossia “Non Perfoming Loans”, è diventato uno dei mantra di questi anni: croce e delizia degli operatori finanziari, simbolo della crisi, ma anche opportunità di mercato per nuovi soggetti, siano essi investitori alla ricerca di nuovi assets profittevoli, o gestori professionali di posizioni incagliate.

In effetti, non si tratta di un fenomeno nuovo, anche se nuove sono le modalità con cui viene gestito. A tal riguardo vorrei raccontare quel che mi successe esattamente 15 anni fa: assistevo un Fondo americano che era interessato ad acquisire crediti deteriorati o “claims” sul mercato italiano; era il 2004 ed allora si era reduci da eclatanti casi di default di molti Corporate Bonds, da cui spesso era derivata una procedura concorsuale delle società emittenti. Cirio, Parmalat, Finpart, Giacomelli (solo per citarne alcuni).

[Qui serve aprire una parentesi: anche 15 anni fa, come oggi, il tema era il misselling da parte delle banche di strumenti finanziari con livello di rischio inadeguato al profilo dei sottoscrittori; le Banche spesso rientravano della propria esposizione piazzando sul mercato, a risparmiatori non perfettamente consci di ciò che sottoscrivevano, titoli obbligazionari senza rating, di emittenti non quotati, spesso estero-vestiti. Come si vede, nulla di nuovo sotto il sole].

Assistevo quindi questo Fondo e accompagnai un valente portfolio manager, Scott K., per un “road show” presso vari operatori, principalmente Banche, al fine di valutare opportunità di investimento; allora gli NPL erano principalmente dati dalle posizioni creditorie delle Banche verso i soggetti che erano andati in default in seguito all’insolvenza dei gruppi di appartenenza (classici casi Cirio e Parmalat).

Ebbene, ciò che succedeva era che le diverse banche, per la stessa categoria di credito e lo stesso debitore (esempio: un credito unsecured su Cirio) davano una valutazione totalmente diversa, che variava anche di alcune decine di punti percentuali.

Ovviamente, l’”amico americano” era parecchio stupito. Mi chiedeva: ma non esiste una quotazione di questa categoria di assets? Non c’è un mercato secondario? No, gli dicevo io, la principale motivazione di questa variazione così rilevante è che ogni Banca accantona sulla base delle proprie condizioni di bilancio: chi ha spazio per accantonare di più, lo fa; gli altri provano a sostenere valutazioni più alte di quell’asset.

Il “prezzo” di questi crediti, quindi, era già allora un tema critico, come lo è stato anche recentemente in occasione delle varie cartolarizzazioni che si sono succedute; risulta infatti evidente che la presenza (o meno) di operatori specializzati in valutazioni oggettive di questi crediti influenza direttamente la possibilità di attribuirgli valori di mercato; ed ovviamente la presenza di operatori specializzati favorisce la nascita di un mercato e la determinazioni dei relativi prezzi.

Da questa considerazione alla conseguente valutazione della tenuta dei ratios patrimoniali delle varie banche ovviamente il passo è breve, poiché la valutazione a fair value delle proprie posizioni deteriorate può fare emergere, e di norma è così, esigenze di ricapitalizzazione degli Istituti di credito in questione.

È parso quindi evidente a tutti gli operatori del mercato che la tornata di deconsolidamenti di posizioni deteriorate legati al disposal di NPLs fosse un banco di prova anche per la tenuta degli assetti proprietari delle banche nostrane. E ciò è sicuramente successo anche, e soprattutto, in relazione al progressivo affermarsi delle nuove discipline dell’Unione Europea e al passaggio delle principali banche alla sorveglianza della Banca Centrale Europea; per la Banche “Less Significant” è stata la Banca d’Italia a emanare disposizione via via più stringenti, sulla scorta delle direttive sulla gestione attiva delle posizioni critiche già emesse dalla BCE.

Questa disciplina, dettata dalla BCE per le banche di grandi dimensioni e dalla Banca d’Italia per quelle vigilate ancora localmente, ha codificato, formalizzato e normalizzato le varie posizioni di sofferenza all’interno delle varie posizioni: i termini “Past Due”, “Unlikely To Pay (UTP)” e “Bad Loans” sono diventati una classificazione standard fra i soggetti vigilati e ad ognuna di queste classificazioni è attribuita una percentuale di accantonamento prudenziale fisso e difficilmente “gestibile”.

Fatte queste premesse, è possibile trarre conclusioni, a questo stadio del processo? Abbiamo qualche evidenza, soprattutto lato aziende, della eventuale modificazione di prassi aziendali comuni nel passato modo di approcciarsi al credito bancario?

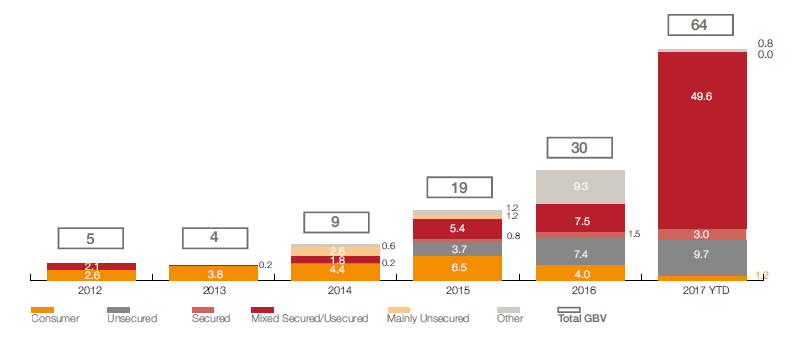

Ci viene in aiuto una ricerca svolta da PWC nel dicembre scorso, dal titolo significativo: The Italian NPL Market – Ready for the Breakthrough. Da questa ricerca, ricca di dettagli anche di inquadramento macro-economico, emerge chiaramente che le varie condizioni cui abbiamo rapidamente fatto cenno sin qui hanno creato un mercato di NPL: si guardi ad esempio al dato delle transazioni, che vede un aumento esponenziale fino all’importo di 64 miliardi di euro nel 2017, con una previsione di ulteriore picco, sui 70 bn, che PWC vede per il 2018.

Andamento transazioni NPL – in miliardi di € – Fonte: www.pwc.com/it/npl

La ricerca pone anche una giusta attenzione ad un aspetto importante di questa vicenda, che la nascita di soggetti specializzati nella gestione di NPLs una volta ceduti ai classici veicoli di cartolarizzazione; la ricerca infatti ne elenca ben 37, con Assets Under Management da 0,3 miliardi fino a 77,5 miliardi; effettivamente anche questa è una modifica importante che ha caratterizzato il settore e molte banche stanno siglando partnership in questo ambito (ultima quella fra Intrum e Intesa SanPaolo): una volta deconsolidato il rischio di credito, infatti, serve una struttura che possa professionalmente massimizzare il ritorno; vi possono essere schemi di earn-out o di cointeressenza fra la banca cedente e il veicolo che ha acquisito le varie posizioni che dipendono in gran parte dall’abilità di questi “servicer” indipendenti.

Quindi, volendo ricapitolare, abbiamo assistito:

1. ad una progressiva strutturazione di processi formali di gestione del credito non performing all’interno delle Banche, con annessi pressioni sugli accantonamenti necessari a ricondurre il valore del credito al presunto valore di realizzo;

2. alla creazione di un mercato piuttosto vivo di NPL, con una crescita importante nei volumi e la presenza di molti investitori dotati di forti liquidità;

3. alla creazione di una platea di operatori specializzati sulla gestione dei crediti una volta ceduti, in grado di compiere tutte le operazioni necessarie alla massimizzazione del ritorno degli investitori.

Fatto questo veloce riassunto, ci chiediamo ora quali potrebbero essere le conseguenze sulle aziende creditrici di questi scenari, considerando che la clientela Corporate rappresenta la magna pars del fenomeno NPL.

Cosa possiamo affermare, in relazione a tutto ciò che è successo, sulla possibilità di accedere al credito bancario da parte delle aziende? Si possono fare considerazioni sull’evolversi del rapporto fra Banche e impresa affidata? Alcune considerazioni, come sempre dettate dall’esperienza sul campo, a mio parere si possono fare.

In primo luogo, lo strutturarsi di molte banche in ossequio a procedure di vigilanza più stringenti, porta ad una gestione delle linee di credito che lascia molto meno spazio a valutazioni soggettive dei funzionari bancari preposti; sotto determinate condizioni, le esposizioni possono passare a Past Due e poi UTP e così dare adito a maggiori accantonamenti a bilancio; ecco quindi una più severa, coeteris paribus, gestione del credito; una maggior selezione dei debitori; una modalità di gestione del rapporto tendenzialmente più attenta all’osservanza delle procedure tipiche di ogni singola forma tecnica di affidamento della linea di credito a Cliente (si pensi ad esempio alle tempistiche di incasso delle fatture smobilizzate dalla banche alle imprese affidate, tema delicatissimo che è legato in definitiva al tempo intercorrente fra l’emissione di una fattura – che la banca smobilizza – e il momento in cui il Cliente la paga, e la banca rientra).

In secondo luogo, andrebbe indagato il tema della gestione del rapporto complessivo banca-cliente in conseguenza alla cessione di una singola posizione, in quanto NPL; qui si determina, come abbiamo visto, l’ingresso di un nuovo soggetto, che è il servicer di cui si diceva sopra; ciò avviene normalmente in sede di notifica della cessione del credito, quando al debitore ceduto (l’impresa) vengono comunicati i nuovi soggetti cui dovrà fare riferimento: normalmente sono un veicolo di cartolarizzazione ed un nuovo gestore della posizione; in questi casi, se l’azienda non è soggetta a procedura concorsuale ed è quindi in continuità, possono esserci tensioni sui rapporti bancari non ceduti; normalmente il sistema delle segnalazioni in Centrale Rischi fa sì che già una posizione “sconfinata” metta in pericolo la permanenza delle altre linee di credito, e quindi ciò può accadere a maggior ragione nel caso in cui, all’interno delle proprie esposizione, l’azienda abbia uno o più casi di cessione a veicoli NPL.

È importante quindi per l’impresa affidata gestire questa situazione con attenzione, con la finalità di evitare forme, anche attenuate ma ugualmente pericolose, di “default” su tutte le proprie linee di credito; anche in questo, come in altri casi di crisi (ne abbiamo già parlato qui su Econopoly), può essere opportuno per l’azienda dotarsi di competenze professionali in grado di gestire la situazione, che può pericolosamente avvitarsi e generare altre problematiche sulla gestione d’azienda.

Infine, ma questo sarà oggetto di un prossimo approfondimento, può forse essere il caso di domandarsi se anche il processo qui descritto abbia contribuito a creare le condizioni per il cambiamento della struttura delle fonti tipica dell’impresa italiana: c’è ancora la grande prevalenza del debito bancario come principale fonte di mezzi finanziari? Quali sono le più recenti tendenze? I processi di razionalizzazione, e di severa selezione, avvenuti nel sistema bancario hanno agevolato l’ingresso di nuove modalità di finanziamento d’impresa?

In attesa di parlarne, mi verrebbe voglia di chiamare in Connecticut l’amico Scott K ed invitarlo ad un nuovo tour in Italia: credo troverebbe molti cambiamenti!

Twitter @dorinileonardo