categoria: Vendere e comprare

La recente riscossa dell’export italiano è dipesa dalla qualità più che dal prezzo

Fra le tante narrazioni che pullulano nel nostro discorso economico, una delle più diffuse è quella che riduce le decisioni nel commercio alla semplice convenienza economica, trascurando la circostanza che l’economia non è soltanto quantità, e quindi prezzo, ma è anche (e forse soprattutto) qualità. Il prezzo ha notevole importanza nelle decisioni deglil operatori, ma non da solo. E questa tendenza emerge con chiarezza osservando la storia recente del nostro export, durante i quali il nostro settore esportatore ha corretto sostanzialmente una caratteristica che molto ci ha fatto soffrire all’inizio del nuovo secolo, ossia il somigliare alla Cina proprio mentre la Cina entrava a pieno titolo nel gioco dell’economia globale.

Oggi il nostro settore esportatore somiglia più alla Germania. Abbiamo sviluppato una capacità di esportare che punta sulla qualità, non solo alla convenienza del prezzo. Questa conclusione emerge dalla lettura di un approfondimento dedicato all’export contenuto nell’ultima relazione annuale della Banca d’Italia che si intitola “Le principali determinanti delle esportazioni di beni”. Lettura consigliatissima perché, oltre ad avere uno sguardo lungo oltre un quindicennio, suggerisce che non ci sono scorciatoie utili per il successo. Conquistare quote di mercato in un mondo globalizzato è affare per gente che lavora e si impegna e che magari ha alle spalle un governo che favorisce l’internalizzazione con le sue politiche estere, piuttosto che scoraggiarla.

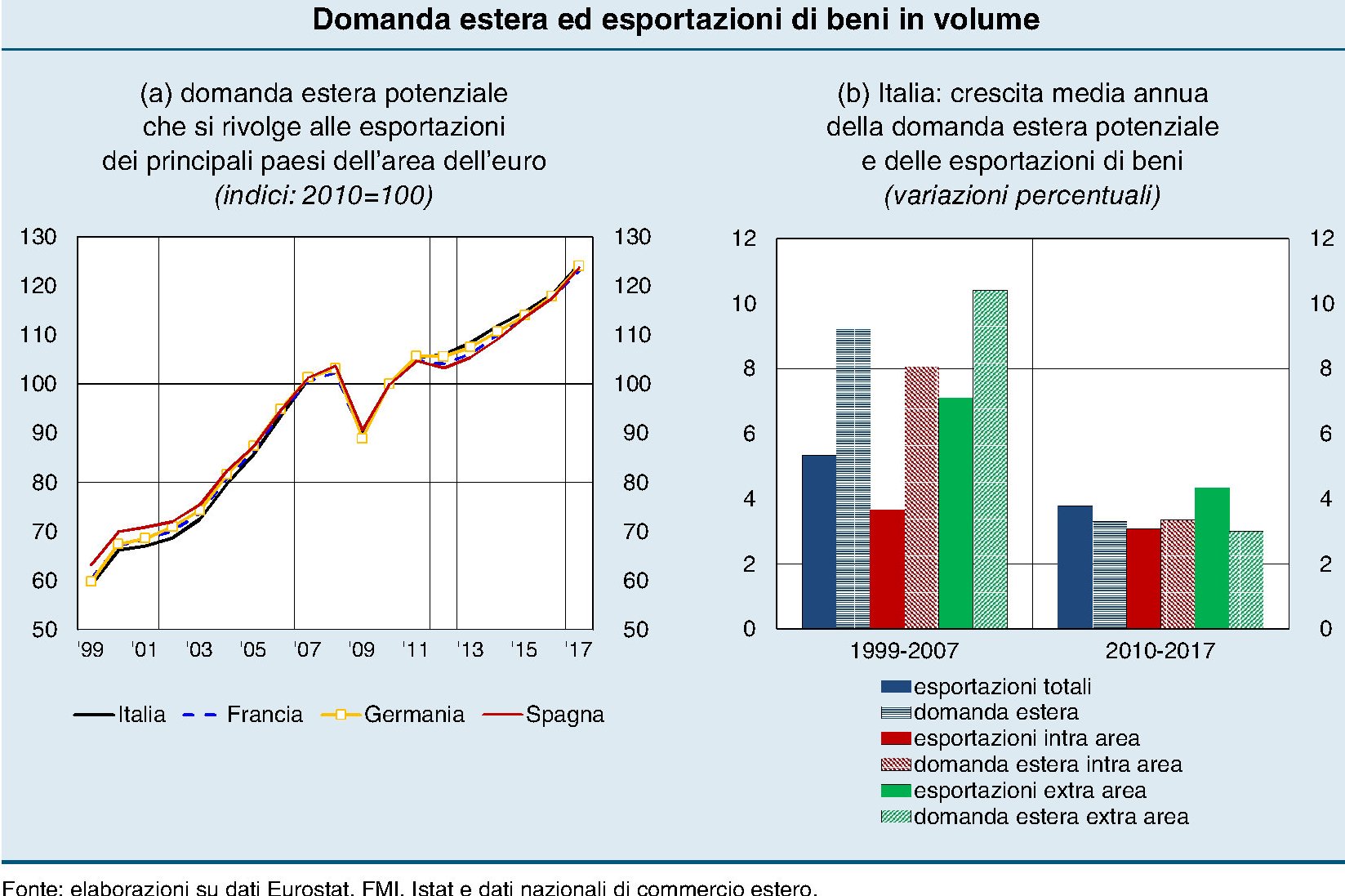

“Tra il 1999 e il 2007 – scrive Bankitalia – la domanda nei mercati di sbocco dell’Italia è cresciuta poco più che in quelli degli altri principali paesi dell’area dell’euro; l’insoddisfacente performance relativa del nostro paese non è quindi imputabile a una concentrazione delle vendite, rispetto ai concorrenti, in mercati meno dinamici. Le esportazioni Italia sono aumentate in questo periodo di circa la metà rispetto alla domanda estera. Il divario si osserva sia sui mercati esterni all’area euro sia, in modo più marcato, su quelli interni”. Questa situazione cambia radicalmente a partire dal 2010. Da quell’anno “le vendite all’estero complessive sono cresciute più della domanda potenziale rivolta all’Italia, che in questo periodo è aumentata al pari di quella diretta a Francia, Germania e Spagna”. Cosa è accaduto e cosa ha determinato il cambiamento?

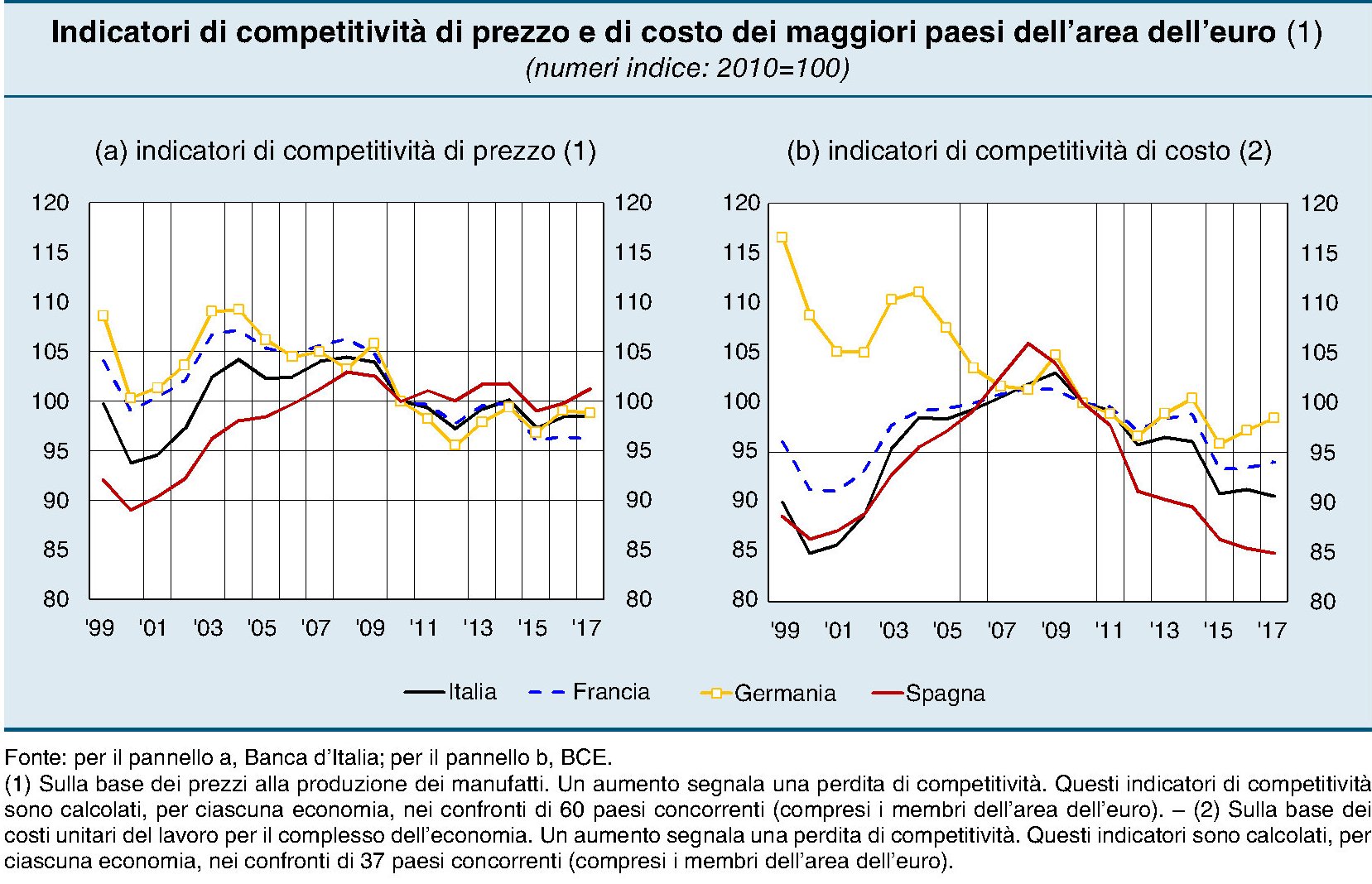

Quello che sappiamo è che fra il 1999 e il 2007 l’Italia ha ceduto competitività sia sul versante del prezzo che su quello dei costi. Abbiamo perso meno di quanto abbia perduto la Spagna ma più della Francia e della Germania, “dove la competitività è invece migliorata per una combinazione peculiare di moderazione salariale, forte incremento della produttività e accresciuto ricorso a beni e servizi intermedi importati”.

La ripresa del 2010 è stata in qualche modo favorita dal deprezzamento registrato dall’euro, che ha migliorato gli indicatori di competitività. E quando è arrivata la crisi del 2011-12 Italia e Spagna hanno visto una crescita più contenuta dei prezzi e del costo del lavoro rispetto alla Germania e ciò ha contribuito a migliorare le esportazioni. Ma non si è trattato di una semplice questione di maggiore convenienza. “Anche a seguito del crescente peso delle economie emergenti nel commercio mondiale – spiega Bankitalia – il forte aumento della pressione concorrenziale ha spinto le imprese dei paesi avanzati a concentrarsi sempre più su fattori di competitività non di prezzo, come la qualità dei prodotti”. Ed eccola qui la tendenza che ha fatto a cambiare il gioco. “In base a nostre elaborazioni su dati disaggregati per prodotto e mercato di destinazione -sottolinea – la qualità dei prodotti esportati, misurata da un indicatore che coglie le caratteristiche che permettono di ottenere prezzi più elevati a parità di quantità vendute, è cresciuta in Italia in linea con quanto registrato in Spagna e in Germania e più che in Francia”.

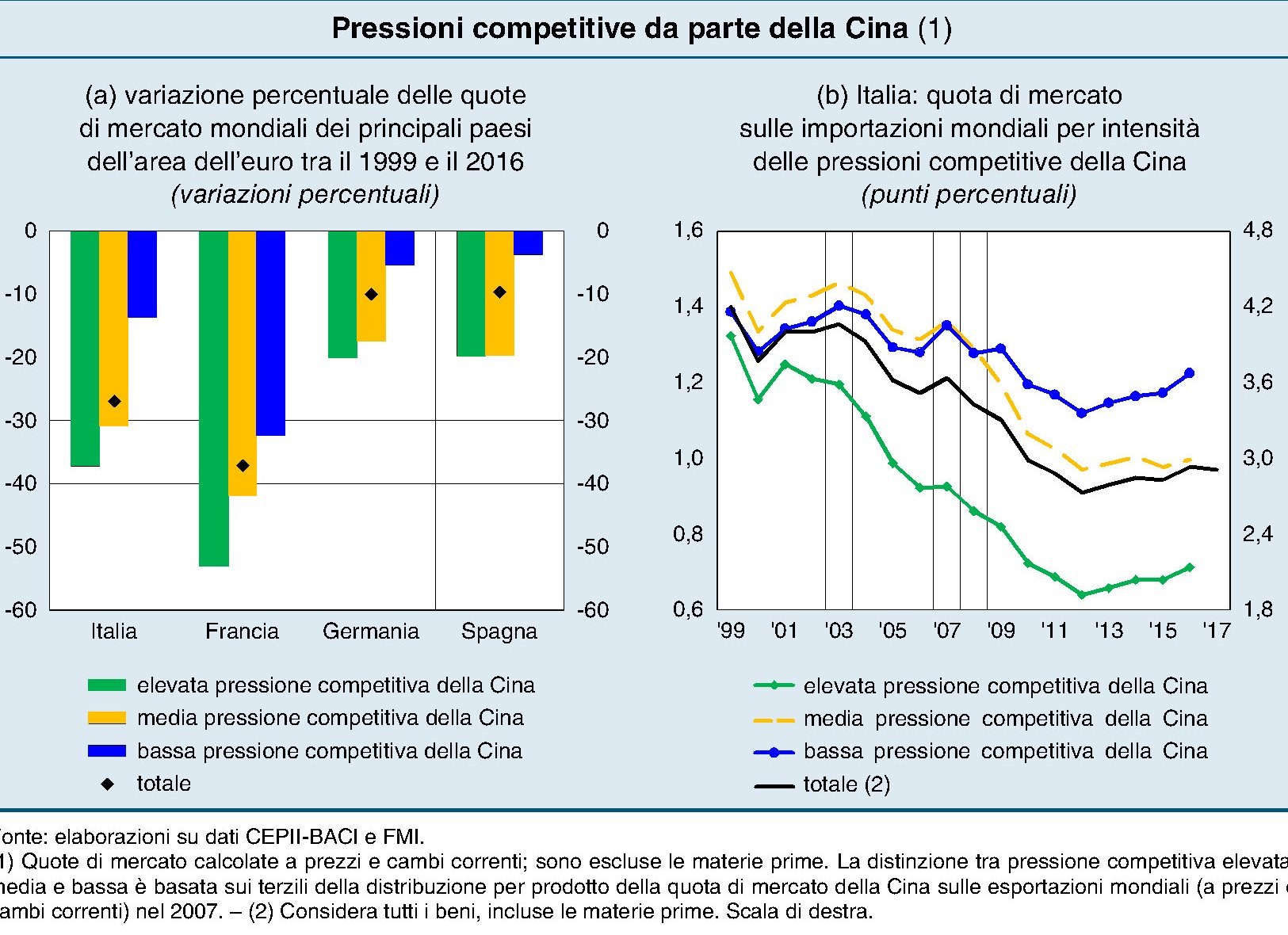

Questa evoluzione si apprezza nella sua importanza se vediamo da dove siamo partiti. I dati mostrano che l’Italia più di altri ha patito la concorrenza cinese, che dal 2001 in poi ha triplicato la sua quota nelle esportazioni mondiali, raggiungendo il 13% nel 2017. “l’Italia ha sofferto le pressioni del concorrente asiatico più di Spagna e Germania, per effetto di una specializzazione settoriale sbilanciata verso settori tecnologicamente meno avanzati”.

In pratica fino al 2007 “il calo della quota di mercato, pari a 0,6 punti percentuali rispetto al 1999 nella valutazione a prezzi e cambi correnti, è quasi del tutto riconducibile ai prodotti più esposti alla concorrenza cinese”. Dal 2010 invece “si osserva una reazione delle imprese manifatturiere italiane”, e ciò accaduto in virtù di un cambio sostanziale delle esportazioni: “La specializzazione si è spostata verso settori più avanzati, come gli autoveicoli e la farmaceutica: il peso delle produzioni maggiormente esposte alla concorrenza cinese si è ridotto tra il 1999 e il 2010 di quasi un quarto”. A ciò si è aggiunto il miglioramento della capacità competitiva, che ha favorito il recupero delle quote di mercato, a partire dal 2012, anche nei settori in cui è più forte la concorrenza cinese”.

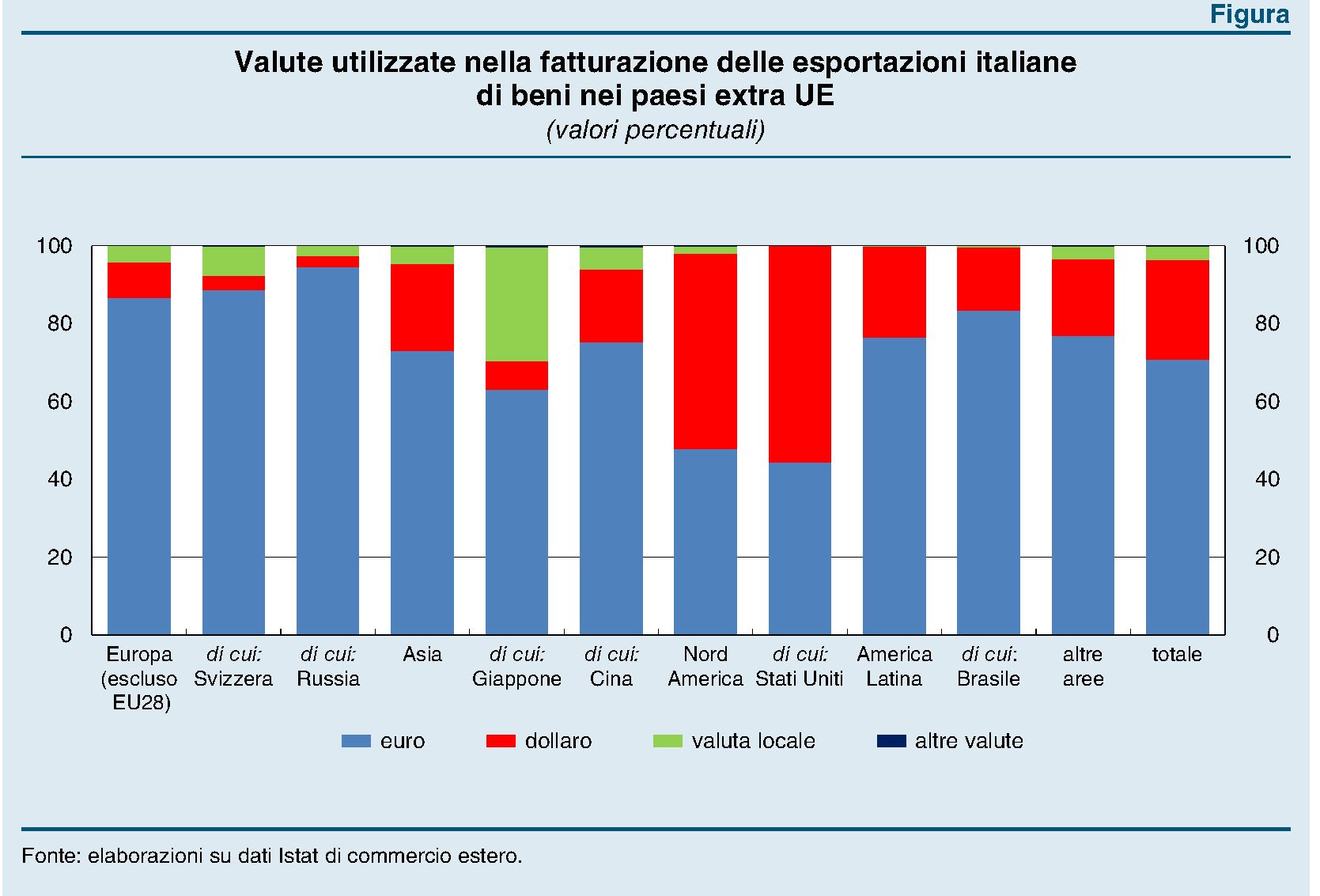

La competitività di prezzo rimane un fattore importante per l’Italia – pesa più di quanto pesi per la Francia e la Germania – e la grande quota di piccole aziende non la favorisce. Le stime di Bankitalia mostrano che gli esportatori di dimensione maggiore sono più bravi sui mercati esteri non solo perché hanno capacità di fronteggiare la concorrenza, ma anche perché riescono a gestire meglio le fluttuazioni del tasso di cambio. E’ poco noto, ad esempio, che molto aziende italiane fattura in valute diverse dall’euro le proprie esportazioni, a volta anche in maniera rilevante. Negli Usa, ad esempio, oltre il 55% dell’export italiano è fatturato in dollari.

In sostanza, l’Italia ha subito un notevole shock concorrenziale con l’ingresso della Cina nel Wto in virtù del quale “il nostro paese già afflitto da problemi strutturali irrisolti”, ha subito “una progressiva perdita di competitività, anche rispetto ai principali concorrenti europei”. “Ciò ha indotto una graduale riorganizzazione del sistema industriale italiano e una ricomposizione degli esportatori tra mercati, settori e classi dimensionali. Nonostante il pesante shock della doppia crisi, dal 2010 si sono manifestati gli effetti di questo rafforzamento strutturale sulla capacità delle aziende italiane di competere nei mercati internazionali. Se la composizione per settore e classe dimensionale delle imprese esportatrici italiane nel 2010 fosse rimasta quella di inizio secolo, l’incremento delle vendite all’estero nel successivo quinquennio sarebbe stato inferiore di almeno un quinto”. Le crisi nascondono opportunità, a saperle cogliere, dicevano gli antichi.

Twitter @maitre_a_panZer