categoria: Sistema solare

Congiuntura, oroscopi e tarocchi: come andrà l’economia nel 2019?

Pubblichiamo un post di Fedele De Novellis, partner ed economista senior di REF Ricerche –

È tradizione a fine dicembre interrogarsi sulle prospettive dell’anno che sta arrivando. I quesiti variano dalle questioni più personali a quelle di interesse generale, gli strumenti spaziano dagli oroscopi, ai tarocchi, sfere di cristallo, maghi.

Per i più tristi, uno dei temi di interesse è il quadro economico che si prospetta per il prossimo anno. Si tratta di un punto particolarmente incerto, alla luce soprattutto del fatto che nel corso degli ultimi mesi abbiamo osservato una continua revisione al ribasso delle previsioni di crescita per le maggiori aree. Nelle scorse settimane, anche le principali banche centrali, la Fed e la Bce, hanno ridimensionato di alcuni decimi le attese sulla crescita dell’economia Usa e dell’eurozona.

Purtroppo, da settembre in avanti la revisione delle stime è stata sistematicamente superata dalla realtà: in successione, le tendenze al peggioramento si sono manifestate inizialmente negli andamenti dei mercati azionari, venendo seguite poi da evidenze sempre più nitide negli indicatori congiunturali anticipatori e, infine, nei dati dell’economia reale. I previsori hanno adeguato, buoni ultimi, le valutazione delle prospettive, inseguendo una realtà in peggioramento mese dopo mese.

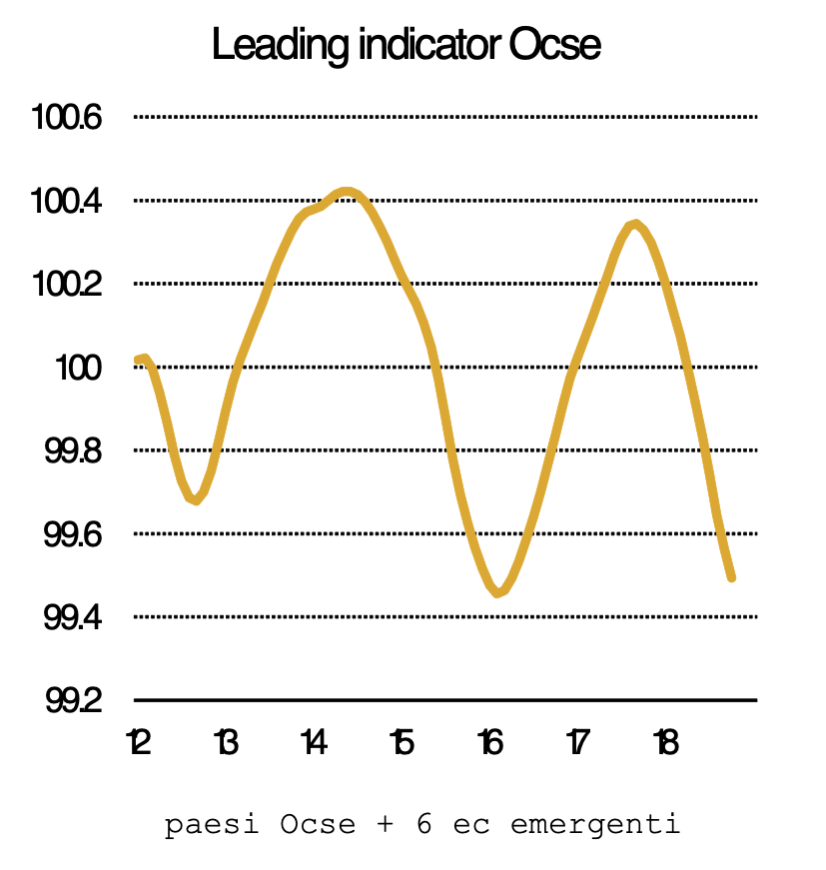

Senza entrare nel merito dei singoli punti, le tensioni sulle borse sono oggetto di dibattito quotidiano nelle ultime settimane, e per il resto può bastare il grafico che mostra l’andamento dell’indicatore anticipatore del ciclo globale costruito dall’Ocse.

Se le cose stanno così, non ci si dovrà meravigliare se le stime di crescita per il 2019 vedranno nuove revisioni al ribasso nei prossimi mesi.

Non vi è tuttora un consenso sulle cause della cattiva evoluzione del quadro economico dei mesi scorsi. Fra gli aspetti sui quali si punta l’attenzione vi sono però soprattutto le caratteristiche delle scelte di politica economica adottate nel corso dell’anno.

Innanzitutto, vi era da tempo consapevolezza delle difficoltà del processo di normalizzazione delle politiche monetarie da parte delle principali banche centrali; un passaggio complesso, che ha avuto riflessi sull’andamento dei mercati azionari.

Tanto più che proprio in virtù delle difficoltà della congiuntura si sta gradualmente allentando l’enfasi rispetto alla “forward guidance”; le banche centrali nelle proprie decisioni si troveranno giocoforza nella condizione di seguire un percorso orientato sempre più dal cambiamento nelle congiuntura economica. La politica monetaria navigherà dunque “a vista” anziché rispettando un percorso annunciato, divenendo quindi meno prevedibile. E anche questo contribuisce a aumentare l’incertezza.

L’azione delle banche centrali avrebbe meritato certamente un buon grado di cooperazione da parte degli altri principali attori della politica economica. Non sempre questo è accaduto. Difatti, se ripercorriamo i fattori all’origine delle tensioni del 2018, l’impressione è che un ruolo non secondario sia stato giocato proprio da alcune misure di politica economica.

Limitandoci ai punti principali, un primo aspetto è stato rappresentato dall’adozione di politiche di bilancio pro-cicliche negli Stati Uniti, che hanno probabilmente contribuito ad accelerare il percorso di crescita dei tassi d’interesse: uno dei problemi del 2019 è adesso l’esaurimento dell’impulso espansivo della politica di bilancio americana, e l’eredità scomoda di un deficit pubblico Usa vicino al 6 per cento del Pil.

Allo stesso modo, un altro stimolo ai tassi d’interesse è derivato dall’aumento del prezzo del petrolio verificatosi nel corso del 2018, quando le altre materie prime stavano già cadendo, prima del crollo repentino degli ultimi giorni, anche sulla scorta delle evidenze di frenata della domanda globale. Anche qui un peso rilevante l’ha avuto la politica Usa, e in particolare la decisione di Trump di uscire dall’accordo sul nucleare iraniano del 2015, voluto da Obama, innescando il timore di una caduta delle esportazioni di greggio da parte dell’Iran.

Un terzo passaggio importante delle politiche del 2018 è stato poi l’avvio delle “guerre tariffarie”, lanciate ancora da Trump, e che, sebbene circoscritte a un numero limitato di prodotti, sono bastate per generare incertezza sulle politiche dei prossimi anni, determinando una brusca frenata degli investimenti delle imprese multinazionali. Ne vediamo gli effetti dalla caduta degli ordinativi di macchinari all’industria tedesca, con conseguenze anche sulle imprese italiane che operano in queste filiere.

Questi tre momenti della politica economica Usa, hanno avuto certamente l’effetto di accentuare le difficoltà dei mercati finanziari. Dal canto loro, le politiche fuori dagli Usa non hanno certo fornito contributi significativi al miglioramento del quadro economico. Tra gli aspetti più significativi si può ricordare l’iter tutto molto incerto del percorso verso la Brexit, quello molto tortuoso che ha portato finalmente alla definizione delle misure della manovra di bilancio italiana, passando per l’entusiasmo con cui in Francia sono state accolte le politiche di Macron, per arrivare più di recente alle “politiche dei redditi” (si fa per dire) di Orban in Ungheria e a altri esempi che potrebbero essere approfonditi (Turchia, Venezuela, Brasile…).

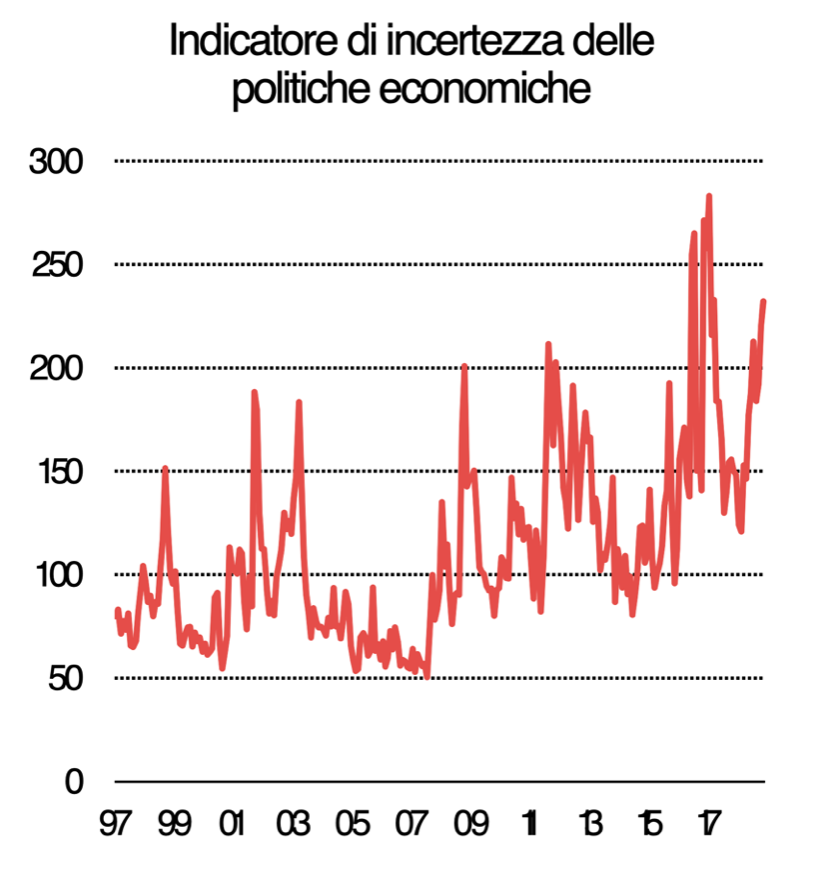

È chiaro che stiamo attraversano una fase molto confusa dal punto di vista delle politiche economiche. Un tentativo di misurare il grado di incertezza sulle politiche è quello illustrato nel grafico che mostra l’indicatore sintetico di incertezza delle politiche economiche a livello globale.

La maggiore incertezza sulle politiche economiche ha naturalmente riflessi sulle aspettative e sugli investimenti. A un quadro economico più incerto deve corrispondere difatti un valore atteso superiore dei rendimenti degli investimenti effettuati.

L’incertezza sulle politiche economiche può naturalmente anche condizionare l’andamento dei mercati finanziari. Il problema è che l’incertezza politica potrebbe da un lato essere causa di debolezza della congiuntura, ma anche venire essa stessa amplificata da un peggioramento del quadro congiunturale. Un tema rilevante del quadro economico del 2019 sarà difatti rappresentato dal fatto che, sulla base delle tendenze che si stanno materializzando da alcuni mesi, l’appuntamento con le elezioni europee di maggio avverrà in un contesto di economia stagnante, e questo potrebbe contribuire a rendere se possibile ancora più instabile il quadro politico del vecchio continente.

In conclusione, anche il 2019 vedrà materializzarsi uno scenario economico condizionato da diversi elementi fra i quali, come e forse più che negli altri anni, le scelte della politica economica.

Date le premesse, c’è da preoccuparsi.

Twitter @fdenovellis1