categoria: Neos Lex

Gli incentivi fiscali nell’edilizia migliorano davvero i conti dello Stato?

L’autore del post è Alessandro Dario Lavia, studente del secondo anno magistrale di Economics presso l’Università degli Studi di Torino. Scrive per Neos Magazine –

Politica valutata: incentivi fiscali per il recupero e la riqualificazione energetica del patrimonio edilizio

Obiettivo: aumento degli investimenti e delle entrate dello Stato

Effetto: incerto. Si è riscontrato un aumento della domanda, ma le cause sono controverse

Gli incentivi fiscali volti a stimolare il recupero e la riqualificazione energetica del patrimonio edilizio sono stati previsti per la prima volta nel 1998. In particolare dal 2007 (1), durante la quindicesima legislatura. Nel corso degli anni sono state apportate diverse modifiche circa la misura, gli aspetti procedurali, oltre che il novero delle spese agevolabili e fruibilità per ciò che concerne gli incentivi volti agli investimenti per l’efficienza energetica.

Questa normativa prevede la possibilità di una detrazione dall’imposta lorda (2) che, a seconda della tipologia di intervento di efficienza energetica, può variare da un minimo del 50% a un massimo del 75% delle spese sostenute.

In generale, le detrazioni sono riconosciute per la riduzione del fabbisogno energetico per il riscaldamento, il miglioramento termico dell’edificio, l’installazione di pannelli solari e la sostituzione degli impianti di climatizzazione invernale.

Questo tipo di manovra fiscale è finalizzato ad alimentare un mercato che è in crescita e che dà ragione ad una serie di preoccupazioni legate allo spreco energetico.

Nel corso del 2017 sono stati condotti due studi, uno pubblicato dalla Camera dei Deputati in collaborazione con l’istituto di ricerca Cresme (3) e uno pubblicato dall’Agenzia delle Entrate in collaborazione con il Ministero dell’Economia e delle Finanze. Entrambi concordano per quel che concerne l’effettivo aumento di domanda nel mercato dell’efficienza energetica, ma discordano nelle conclusioni. Infatti, mentre lo studio condotto dal Cresme sostiene che questa manovra fiscale abbia effettivamente incentivato il contribuente ad investire nella riqualificazione energetica, lo studio condotto dal Mef sostiene che solo una frazione di coloro che hanno investito lo hanno fatto perché stimolati da questo incentivo.

Le due diverse conclusioni generano una differenza nella valutazione di impatto di questa manovra fiscale. Se nell’indagine si considera l’incentivo come determinante nell’aumento della spesa per la riqualificazione energetica diamo ragione a chi, spinto da una visione keynesiana dell’economia, vede nella detrazione fiscale un mezzo per aumentare il consumo, gli investimenti e conseguentemente il prodotto interno lordo. Mentre, se si considera l’incentivo come misura non determinante per la riqualificazione energetica, diamo ragione a chi vede nelle detrazioni fiscali uno spreco di risorse pubbliche.

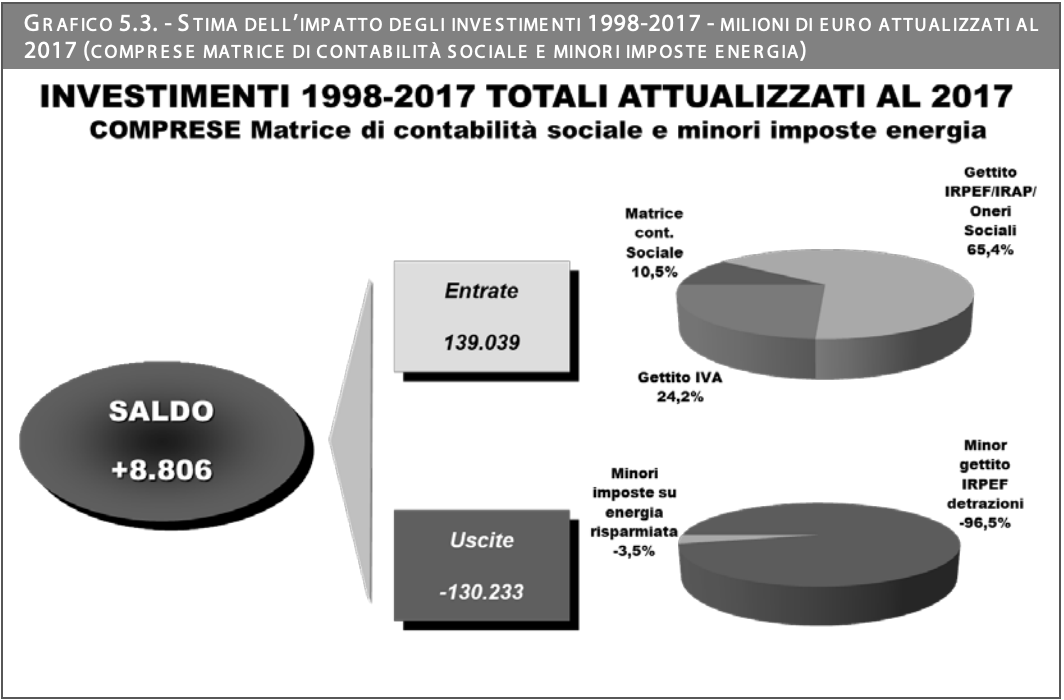

Dall’analisi condotta dal Cresme, a seguito di una valutazione dell’impatto economico effettuata sulla spesa sostenuta dal 1998 al 2017 (4), le agevolazioni hanno interessato oltre 16 milioni di abitanti e l’ammontare di investimenti attivati nel periodo è pari a 264 miliardi di euro, di cui 229,4 miliardi hanno riguardato il recupero edilizio e 34,6 miliardi la riqualificazione energetica.

Stando a questi dati lo Stato ha perso, in termini di gettito fiscale, una cifra che si aggira intorno ai 122 miliardi di euro, generando un saldo complessivo negativo per circa 22 miliardi di euro, pari a circa 1 miliardo di euro medi annui. Tuttavia, secondo questo studio, se si considerano da una parte i minori introiti legati agli interventi di miglioramento dell’efficienza energetica e dall’altra parte la quota di gettito per lo Stato derivante dai consumi e dagli investimenti mobilitati dai redditi aggiuntivi dei nuovi occupati il saldo risulta positivo per una cifra che sia aggira intorno agli 8,8 miliardi di euro (si veda infografica qui sotto). Inoltre il documento mostra dati positivi relativi all’occupazione, considerato che nel periodo 2011-2017 i predetti investimenti avrebbero attivato 1.729.248 occupati diretti, mentre si stimano in 864.625 quelli attivati nell’indotto.

Fonte: Cresme

In particolare, per ciò che concerne la riqualificazione energetica, la crescita dell’attività di recupero del patrimonio esistente grazie alle misure di incentivazione è documentata anche dai rapporti Enea, secondo cui dall’avvio nel 2007 al 2016 sono state trasmesse circa 2 milioni di domande.

Il Ministero delle Finanze, invece, non è d’accordo con la conclusione presentata dal precedente studio. Come specificato nel capitolo quinto della pubblicazione dell’Agenzia delle Entrate, nella sezione che riguarda la valutazione di impatto macroeconomico, emerge che “l’evidenza empirica disponibile è modesta e non è pervenuta a risultati definitivi. In generale, emerge che l’introduzione delle agevolazioni fiscali (sulle ristrutturazioni edilizie ed energetiche) non determina una variazione netta positiva delle entrate per il bilancio pubblico”.

Inoltre, secondo questo studio, “non rappresentano entrate addizionali tutti quegli introiti derivanti, in modo diretto o indiretto, da spese che il contribuente avrebbe comunque regolarmente effettuato anche in assenza dell’agevolazione fiscale”.

La diversa interpretazione nella valutazione di impatto da parte dei due studi genera risposte controverse, ma al tempo stesso positive per ciò che ci comunicano. A partire dal 1998 gli investimenti, per ciò che concerne il recupero e la riqualificazione energetica del patrimonio edilizio, hanno avuto un’evidente crescita, figlia sia di una maggiore sensibilità del consumatore nei confronti dell’ambiente e degli sprechi, sia di uno sforzo, di tipo paternalistico da parte dello Stato, volto ad aumentare questo tipo di mercato.

NOTE

1 Legge finanziaria 2007, L. 296/2006

2 Irpef-Ires

3 “Il recupero e la riqualificazione energetica del patrimonio edilizio: una stima dell’impatto delle misure di incentivazione”, Camera dei Deputati XXVII legislatura, quinta edizione, 83/4, 22 settembre 2017

4 Procedimento di stima per l’intera durata degli incentivi fiscali in termini di defiscalizzazione, vale a dire dal 1998 al 2027

BIBLIOGRAFIA

[1] Agenzia delle Entrate, “Gli Immobili in Italia – 2017”, capitolo V, “Agevolazioni fiscali per la ristrutturazione edilizia e la riqualificazione energetica del patrimonio immobiliare italiano”

[2] Camera dei Deputati, Documentazioni e Ricerche, XXVII legislatura, quinta edizione, “Il recupero e la riqualificazione energetica del patrimonio edilizio: una stima dell’impatto delle misure di incentivazione”