categoria: Tasche vostre

Risparmio e rischi, così l’innovazione finanziaria spiazza (ancora) i regolatori

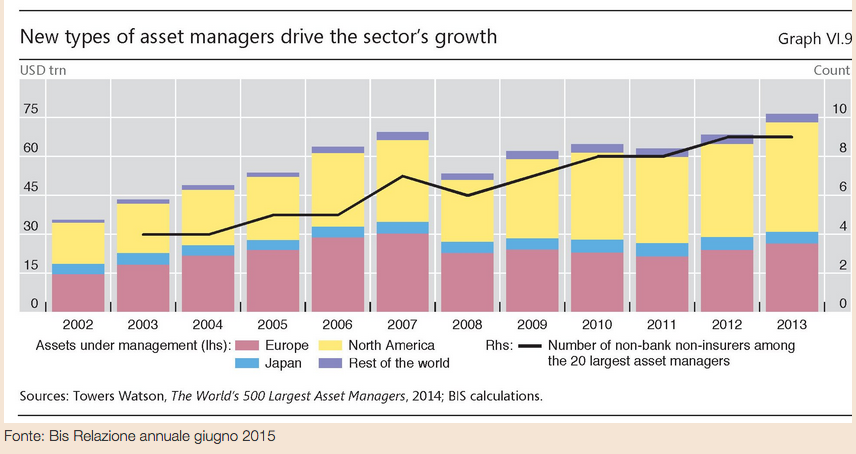

Guardo il grafico che la Banca dei Regolamenti Internazionali (in inglese Bank for International Settlements, nota come la banca delle banche centrali) ha pubblicato nella sua ultima relazione annuale che illustra l’incredibile cavalcata dell’asset management, definitivamente convinto che dietro quei 75 trilioni di masse gestite, da pochissimi, si annidi il lato oscuro dei debiti che qualcuno dovrà necessariamente ripagare. E non è tanto l’ammontare in valori assoluti di tale montagna che mi stupisce, ma la progressione dello sviluppo di un settore che valeva “solo” 30 trilioni nel 2002, ma aveva già superato i 60 prima della crisi, quando la paura lo fece dimagrire fino a poco più di 45 trilioni.

Ma questi tempi sono trascorsi e adesso l’asset management manovra oltre 75 trilioni di dollari, il 40% dei quali gestito da appena 20 top manager, la metà dichiaratamente non bancari, e fortemente concentrato negli Usa, dove il settore ha conosciuto la più rapida delle progressioni, nel dopo crisi, vendendo crescere dell’11% la sua quota di pertinenza globale.

“Il paesaggio finanziario – nota la Bis – si è evoluto sostanzialmente. Mentre le banche hanno perso terreno come intermediari, gli asset manager che hanno lanciato mutual fund, o fondi di private equity, o hedge fund, hanno sempre più soddisfatto la fame di rendimento degli investitori. E come risultato sono emersi nuovi tipi di rischio”.

La fame non è mai una buona consigliera, d’altronde. E vivere in un’epoca in cui i rendimenti sono praticamente nulli, ha spinto i risparmiatori verso la terra incognita, ma sempre meno, della gestione attiva della propria ricchezza finanziaria, sedotti dalla promessa di chissà quali guadagni e poco avveduti sui rischi che tali promesse inevitabilmente contengono.

Tale massa di denaro ha evidenti risvolti sistemici. La Bis ipotizza ad esempio che i gestori abbiano in qualche modo influenzato il forte afflusso di capitali arrivati negli ultimi anni sui paesi emergenti. “Tuttavia questo meccanismo potrebbe lavorare anche nell’opposta direzione”.

“La questione fondamentale – sottolinea ancora la Bis – è se gli asset manager sono in grado di assumere quel ruolo di intermediari che le banche hanno perso”. Questione sistemica, quindi. Un fondo di investimento, infatti, a differenza di una banca che di mestiere intermedia e trasforma i rischi, ha un bilancio assai più magro e un orizzonte di investimento assai più corto, dovendo per necessità lavorare sul periodo breve per garantire subito i rendimenti promessi al sottoscrittore. Ciò rende queste entità assai più rischiose degli intermediari tradizionali, anche perché sono privi dei paracadute istituzionali che nel tempo sono stati costruiti per proteggere le banche.

Queste caratteristiche, sottolinea la Bis, “sono diventate più importanti da quando gli asset gestiti da una singola società sono cresciuti: una decisione presa da un singolo gestore può avere effetti sistemici”.

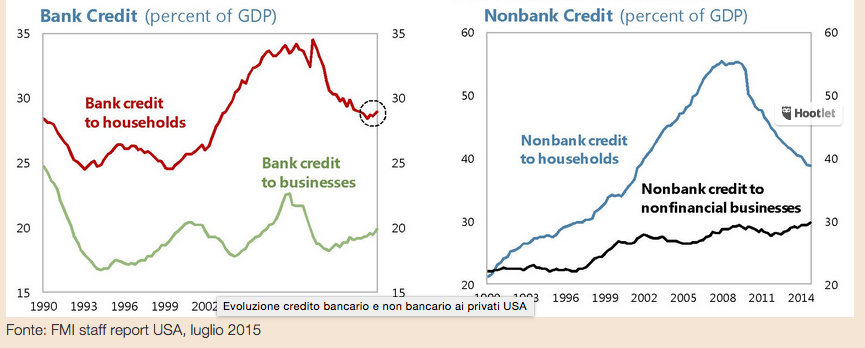

Tale constatazione diventa più chiara se ricordiamo quanto sia preponderante il peso delle AMC (Asset management company) statunitensi rispetto alle altre. Un fenomeno che si iscrive nell’ampio spostamento in atto negli Stati Uniti di attivi finanziari fra il sistema bancario e quello non bancario e al quale anche il Fondo monetario internazionale, nel suo ultimo staff report dedicato al gigante nordamericano, non manca di evidenziare.

Come ogni cosa, tale movimento comporta benefici – diversificazione delle fonti di approvvigionamento creditizio – ma anche notevoli rischi, visto che “il sistema Usa di regolazione non ha tenuto il passo con questi cambiamenti”.

Anche stavolta, quindi, l’innovazione finanziaria, guidata dalla fame di rendimento, a sua volta scatenata dalle politiche monetarie, ha finito con lo spiazzare i regolatori che tali politiche monetarie sovrintendono.

La perfetta eterogenesi dei fini.

Twitter @maitre_a_panZer