categoria: Sistema solare

Il socialismo reale e ancora troppo pericoloso della finanza immobiliare Usa

La ripresa erratica, quindi non conclusiva per non dire inconcludente, dell’economia statunitense fa il paio, e non a caso, con quella del suo mercato immobiliare, dove si annidano molti dei punti di forza (e di debolezza) degli Usa.

I dati diffusi da S&P, che ha rilasciato l’aggiornamento agostano dell’indice Case-Shiller, mostrano che i prezzi sono tornati a crescere, senza che però siano troppo lontani dai livelli del 2009, quando erano crollati dopo lo sboom post 2007.

Lo stesso giorno della diffusione dei dati di S&P la National association of Realtors rilasciava altre informazioni sullo stato di salute del mercato immobiliare americano, notando malinconicamente la sua perdita di slancio, confermato dall’aggiornamento di luglio del Realtor Confidence Index. E notava come la ripresa dei prezzi portasse con sé la fastidiosa controindicazione di tagliar fuori dalla possibilità di acquisto le famiglie con meno disponibilità.

Ma è proprio qui che entra in gioco un altro punto di forza (e di debolezza) degli Usa: la loro finanza immobiliare.

Per avere contezza della specificità con la quale gli americani fanno girare il mattone, è sufficiente leggere l’ultimo staff report del Fmi dedicato agli Usa, dove viene evidenziato che “malgrado numerosi passi siano stati fatti per sanare le strutturali debolezze del mercato dei mutui una riforma complessiva dell’housing finance rimane in gran parte un lavoro incompleto”.

“In particolare – nota il Fondo – non è ancora chiaro quando Fannie Mae e Freddie Mac usciranno dal regime di conservatorship (una sorta di amministrazione controllata, ndr) e quale sarà la fisionomia dell’housing finance”. Ciò nella consapevolezza che tale incertezza “crea non solo rischi fiscali ma anche finanziari”.

Ossia il moral hazard “che deriva dalla copertura delle perdite sui crediti o dalle imprese sponsorizzate dal governo”, e la costruzione di “un paesaggio competitivo distorto da Fannie Mae e Freddie Mac” dove primeggiano “i larghi sussidi per i proprietari di casa che crea incentivi e favorisce l’accumulo di debito da parte delle famiglie”.

Rimane il fatto che, oggi come ieri, “i mercati ipotecari sono parte integrante per la stabilità complessiva del sistema finanziario degli Stati Uniti”. E quindi la fonte principale del rischio finanziario statunitense.

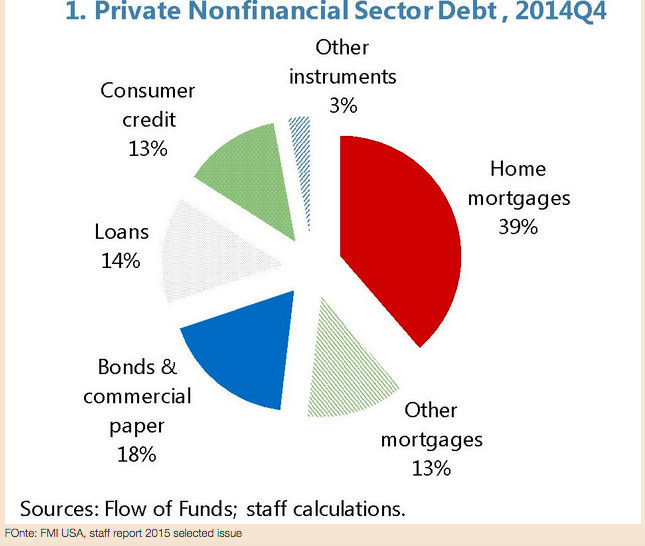

I numeri ci dicono che i mutui per le abitazioni, che valevano circa 10 trilioni di dollari a fine 2014, sono la parte preponderante del debito del settore privato non bancario, pesando circa il 39% del totale, il doppio dei bond e dei commercial paper, che non superano il 18 per cento. Poi ci sono i prestiti, al 14%, e il credito al consumo, al 13 per cento. La voce altri mutui, quelli commerciali, assorbe un altro 13 per cento. Se sommiamo questi ultimi ai primi, ne ricaviamo che oltre la metà del debito privato americano è legato in qualche modo al mattone. E questo basta a comprendere perché la statistiche immobiliari siano così rilevanti.

A ciò si aggiunga che la principale fonte di finanziamento di questi prestiti sono le cartolarizzazioni che, lo abbiamo visto nel 2008, sono strumenti capaci di diffondere repentinamente il proprio contagio in tutto il mondo. “Negli Stati Uniti – nota il Fmi – le garanzie pubbliche, direttamente dal governo o tramite Freddie Mac e Fannie Mae, svolgono un ruolo importante nel processo di cartolarizzazione”.

E poi ci sono i sussidi, altra specificità Usa. I mutui a tasso fisso trentennali, che non prevedono sanzioni per l’estinzione anticipata, e quindi scaricano i rischi sul prestatore, consentono alla grande maggioranza dei debitori di vendere le loro case e ripagare il mutuo e finanziarne un altro in meno di dieci anni.

Questo fa della finanza immobiliare americana un settore intimamente speculativo. Come esempio il Fondo fa quello dei mutui trentennali erogati prima del 2009, l’80% dei quali sono stati ripagati entro il 2013.

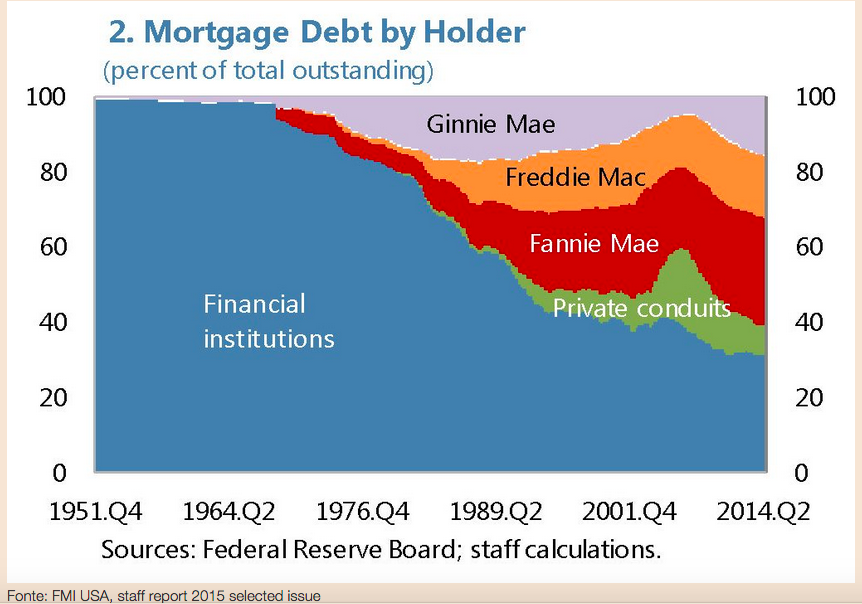

A fronte di queste caratteristiche strutturali, “anche a otto anni dalla crisi”, il mercato ipotecario continua a funzionare grazie a un estensivo supporto del governo. “Il governo federale – nota il Fmi – sta dietro più del 60% dello stock dei prestiti e supporta quasi l’80% dei prestiti concessi alle nuove famiglie attraverso la Federal housing administration (FHA)”.

Il grafico qui sopra sintetizza bene questa situazione, risalendo addirittura al 1951. All’epoca le istituzioni finanziarie, quindi innanzitutto le banche, detenevano praticamente il 100% dei crediti originati dai debiti immobiliari. Ma nel corso del tempo l’intervento delle varie entità sponsorizzate dal governo ha spostato il rischio di tali crediti dalle banche allo Stato.

Un processo iniziato negli anni ’70 e che oggi vede le banche detenere poco più del 30% di tali crediti. Ecco la via americana alla socializzazione (globale) delle perdite della finanza immobiliare.

L’enorme rischio fiscale che il governo si è assunto, e tanto più dopo la crisi del 2007-8, è in sostanza la benzina che alimenta il motore del mercato immobiliare Usa. Dal canto loro gli intermediari finanziari lucrano sulla carta che questo rischio fiscale consente di stampare, ossia le obbligazioni cartolarizzate di questi mutui, spargendola per il mondo.

Ne deriva che “il sistema attuale ostacola il funzionamento dei mercati ipotecari”, visto che scoraggia quella sana competizione che nel vangelo economico corrente dovrebbe favorire l’efficienza e l’efficacia, favorendo per converso comportamenti irresponsabili.

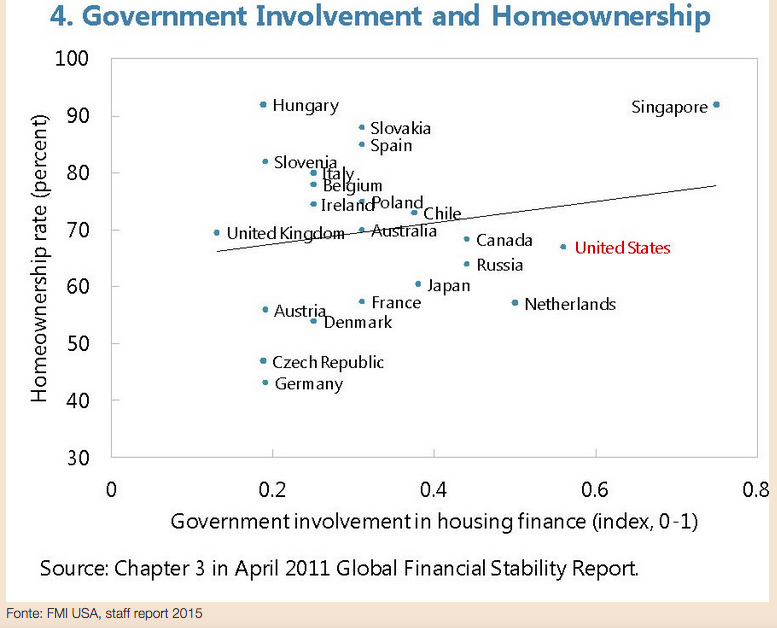

E anche l’argomento che tale politica abbia finalità sociali si rivela fallace, nota il Fmi, sottolineando come invece sia prodiga di effetti collaterali indesiderati. E certo fa sorridere che il governo americano, dopo quello di Singapore, sia quello più coinvolto nel settore immobiliare. Osservare infine che gli Stati Uniti sono più pesantemente coinvolti perfino della Russia nella gestione del mercato immobiliare mi fa interrogare su quale sia la vera patria del socialismo.

Che sarebbe pure poco male. Se almeno funzionasse.

Twitter @maitre_a_panZer