categoria: Tasche vostre

I prezzi del mattone salgono di nuovo in Europa. Segnale positivo o mercato a pezzi?

Chiunque riponga speranze in una decisa ripresa dell’immobiliare europeo, dovrebbe leggere l’articolo che la Bce ha inserito nel suo ultimo bollettino economico uscito di recente. Scoprirà che “dopo un prolungato periodo di aggiustamento caratterizzato da qualche oscillazione, vi sono ora crescenti segnali che i prezzi delle case sono finalmente tornati a salire”. La Bce è convinta che il ciclo abbia raggiunto il suo punto di minimo nel 2013, dopo aver toccato il suo punto di massimo nel 2007.

La buona notizia perciò è che i prezzi dovrebbero salire. E mai condizionale fu più d’obbligo.

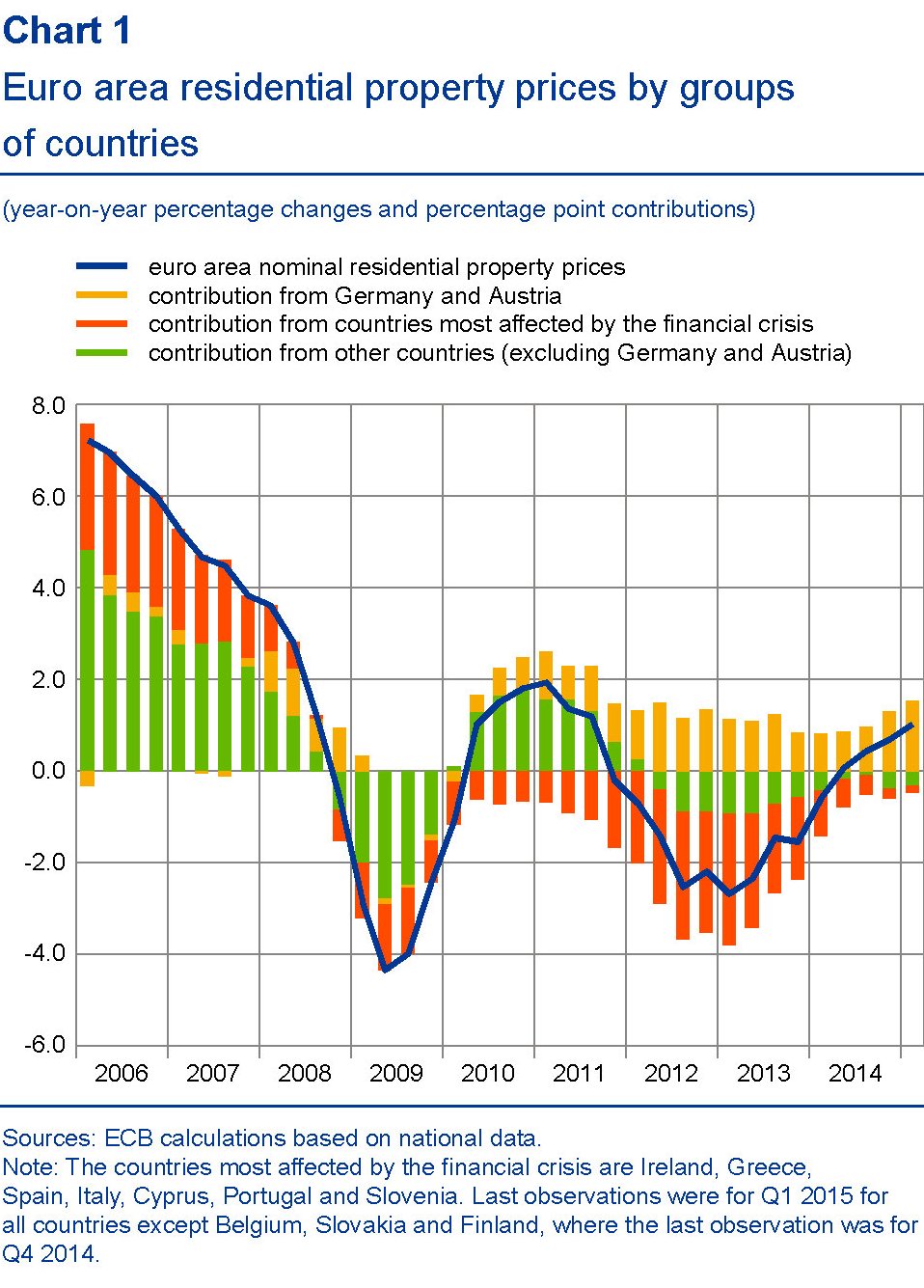

Se rivediamo il grafico post 2013, infatti, si osserva con chiarezza la divergenza fra l’andamento dei prezzi in alcuni paesi, come la Germania, dove i prezzi salgono, e quelli di altri, come Italia e Spagna dove invece la curva è ancora inclinata al ribasso. L’ottimismo della Bce deriva dalla curva dell’intera EZ, che si è orientata al rialzo.

Ma cosa incorpora questa curva? Si può rispondere guardando un altro grafico, ossia quello che misura il contributo alla crescita dei prezzi reali dei singoli paesi all’aumento globale dei prezzi dell’EZ.

Fonte: ECB economic bulletin settembre 2015

Emerge con chiarezza che i paesi che hanno contribuito al rialzo sono due, Germania e Austria, quindi sostanzialmente uno: la Germania. Gli altri, più o meno stressati dalla crisi, hanno offerto un contributo negativo.

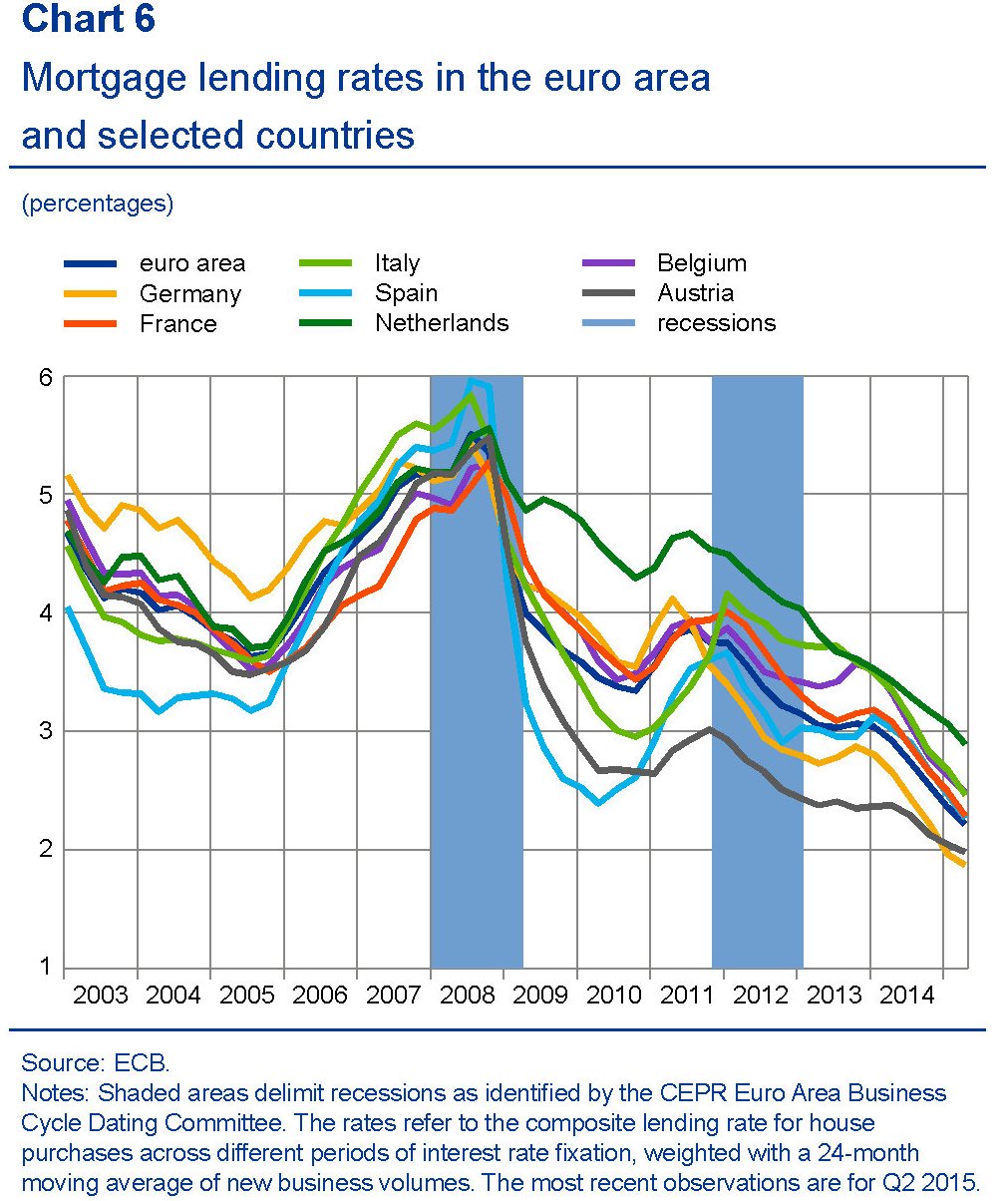

Questa medaglia ha il suo rovescio monetario, che si può osservare notando che la Germania paga i tassi più bassi sui mutui, seguita a stretto giro proprio dall’Austria.

La prima cosa da tenere a mente, perciò, è che la ripresa del mattone è frammentata almeno quanto il settore creditizio che dovrebbe sostenerla, sempre che uno sia convinto che sia il canale del credito il driver principale dello sviluppo immobiliare. Tale frammentazione, peraltro, non è una conseguenza della crisi, visto che i prezzi sono cresciuti e caduti in maniera estremamente diseguale.

La seconda cosa da tenere a mente ce la dice ancora la Bce: “Finora la ripresa non appare molto vigorosa”. La terza cosa è che “le quotazioni immobiliari residenziali influiscono sul mercato del credito perché determinano il valore delle garanzie a fronte delle quali le banche erogano i prestiti alle famiglie”.

Quindi le quotazioni del mattone e il credito ad esso relativo si inseguono come il gatto e la coda, con la conseguenza che chi ha valori immobiliari bassi avrà meno credito e viceversa, ossia il contrario di ciò che servirebbe per superare la frammentazione e raggiungere l’equilibrio.

Tuttavia “la ripresa è in atto”, scrive la Bce, sempre riferendosi al tutto e non alle parti e ricorda pure che un andamento simile si era osservato nel 2009-2010.

La divergenza più interessante da osservare, tuttavia, è quella fra l’andamento dei redditi e i prezzi per i singoli paesi. Purtroppo la Bce non fornisce un dato disaggregato, ma solo uno per l’intera area. Questo dato però ci dice che l’indicatore nel 2014 superava soltanto del 3% la media di lungo periodo del rapporto fra prezzo delle abitazioni e reddito, a fronte di un 10% nel 2010. Ciò per dire che i prezzi, nell’area, si stanno equilibrando.

Se perciò non è un problema di reddito (o almeno non completamente), bisogna necessariamente scomodare la variabile creditizia, visto che “l’accessibilità delle abitazioni e i prezzi delle case dipendono anche dai costi di servizio dei mutui”, che abbiamo già osservato essere molto differenti. Con l’avvertenza però che “il contributo favorevole all’accessibilità delle abitazioni proveniente dall’attuale contesto di bassi tassi di interesse potrebbe non risultare del tutto sostenibile qualora i tassi si normalizzassero ulteriormente”. Quindi l’incentivo a indebitarsi funziona solo finché i tassi stanno a questo livello.

Fonte: ECB economic bulletin settembre 2015

Quindi i redditi potrebbero sostenere la ripresa dei corsi, i crediti dovrebbero farlo e le prospettive sembrano incoraggianti. La storia, però, un po’ meno.

La Bce ha esaminato dieci paesi dell’area fra il 1979 e il 2014 e ha individuato 37 casi di aumenti consistenti dei prezzi reali delle abitazioni e 43 di consistente calo. “La flessione dei prezzi reali delle case nell’area dell’euro dopo il 2007 – spiega – è stata ampiamente coerente con l’evoluzione storica”.

“Nondimeno, l’attuale rialzo dei prezzi reali delle case nell’area dell’euro è stato in certa misura inferiore al tipico aumento osservato storicamente negli stadi iniziali di un rafforzamento”.

Ciò dipende dal fatto che “solo alcune economie (ad esempio, tanto per essere originali, la Germania) hanno registrato una ripresa delle quotazioni reali, mentre altre hanno visto i prezzi stabilizzarsi, per poi aumentare lievemente (come Spagna e Paesi Bassi), o addirittura scendere ancora (come Francia e Italia)”.

“Queste differenze dipendono da vari fattori, fra cui l’attuale eterogeneità fra i cicli economici dei diversi paesi e misure nazionali che si ripercuotono sul mercato residenziale e su quello dei mutui”.

Tale debolezza non risparmia neanche il ciclo del credito che, nonostante la Bce (è appena il caso di dirlo), “appare più debole di quanto non accada tipicamente durante una ripresa del ciclo dei prezzi reali delle case”. Sembra pertanto che, finora, “i più recenti andamenti dei prestiti alle famiglie preannuncino solo un aumento relativamente moderato dei prezzi delle case nel breve-medio termine”.

Insomma: il passato raffredda un po’ l’entusiasmo e la persistente diversità delle economie reali e delle situazioni creditizie fra i singoli paesi rallentano la ripresa. “Le differenze fra paesi nell’andamento congiunturale dei prezzi delle abitazioni potrebbero essere riconducibili a caratteristiche strutturali diverse”.

L’analisi peraltro non tiene in conto una variabile che molti considerano strategica per ipotizzare gli scenari futuri del settore immobiliare: quella demografica. Ne riparlerò un’altra volta.

Intanto contentiamoci di notare che i prezzi si muovono in discreto rialzo. Gli ottimisti parleranno di segnale positivo in un mercato frammentato.

I pessimisti diranno che il mercato è a pezzi.

Twitter: @maitre_a_panZer