categoria: Sistema solare

Perché la Fed rischia di finire nella trappola del Quantitative Easing

Con la frase “sarà probabilmente appropriato alzare il livello obiettivo dei tassi d’interesse federali entro la fine dell’anno” Janet Yellen, presidente della Federal Reserve, pare aver tolto ogni dubbio sul fatto che ci stiamo avvicinando al primo rialzo dei tassi d’interesse negli Stati Uniti. Sono passati circa 6 anni da quando vennero fissati allo 0-0,25% per far uscire il gigante americano dalle secche della Grande Recessione.

Da allora la prima economia del mondo è riuscita a recuperare quasi interamente i posti di lavoro persi, anche se non è riuscita a riavvicinarsi ai ritmi di sviluppo avuti negli anni precedenti al crollo della Lehman Brothers. Dalle parole della Yellen l’abbandono dei tassi a zero sembra pertanto giustificato dal fatto che, con l’occupazione vicina al pieno impiego e l’attività economica in fase di recupero, l’inflazione potrebbe tornare a far capolino. La “normalizzazione” della politica monetaria avrebbe anche lo scopo di contrastare il pericolo di formazione di “bolle” finanziarie, visto il lungo periodo trascorso con tassi a zero e continue immissioni di liquidità.

Però, se dopo i ripetuti messaggi del board della Fed è ragionevole attendersi il molto annunciato rialzo dei tassi e un progressivo percorso di normalizzazione della politica monetaria statunitense, l’analisi del modo in cui i mercati hanno anticipato questa decisione e l’economia globale sta attualmente reagendo porta a conclusioni non più così scontate. La decisione per avviare il cosiddetto lift-off (rialzo dei tassi) è molto più difficile di quanto non possa sembrare. Essa è legata alla considerazione di “un ampio numero di informazioni, incluse le condizioni del mercato del lavoro, gli indicatori di pressioni inflazionistiche e di aspettative di inflazione, e la lettura degli sviluppi del mercato finanziario e delle economie internazionali”.

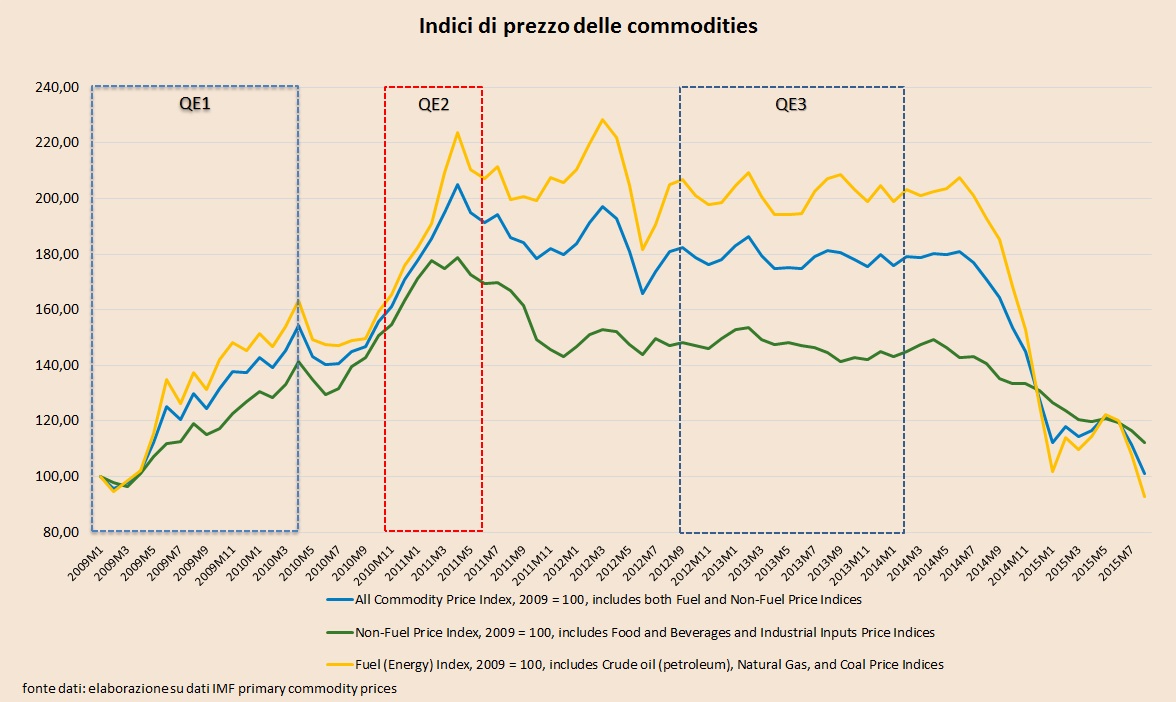

Questa difficoltà deriva quindi dal numero di variabili che influiscono con effetti secondari sulle aspettative di inflazione e crescita degli USA, e da come queste variabili sono state fino ad oggi influenzate da una politica monetaria eccezionalmente accomodante. Tra le prime variabili internazionali ad essere fortemente influenzate dall’avvio di questa fase di espansione monetaria vi sono sicuramente i prezzi delle materie prime. Come si vede dalla figura 1 a cominciare dalla fine del 2008, in un paio di anni, tali prezzi sono cresciuti progressivamente. Quelli delle materie energetiche sono più che raddoppiati, gli altri hanno avuto aumenti in media dell’80 per cento.

figura 1

Le ragioni di questo incremento sono da ricercare non soltanto come conseguenza dell’adozione di una politica monetaria eccezionalmente espansiva da parte della Federal Reserve e alla ben documentata relazione che lega i bassi tassi d’interesse ai prezzi delle materie prime, ma anche come conseguenza della decisione del governo cinese di varare, all’indomani dello scoppio della tempesta finanziaria del 2008, un piano di stimolo all’economia interna senza precedenti. Questo piano, spingendo gli investimenti in infrastrutture, immobili e in attività manifatturiere ha aumentato la domanda globale di materie prime ed ha contribuito a farne crescere i prezzi.

A seguito dell’aumento di tali prezzi i Paesi che tradizionalmente basano le proprie economie sull’esportazioni di materie prime hanno avuto un importante shock espansivo, ed hanno attirato progressivamente maggiori investimenti dall’estero. Le condizioni internazionali post-2008 – caratterizzate dal lato delle economie avanzate da bassi tassi d’interesse e iniezioni di liquidità e, dal lato delle economie emergenti, da alti livelli di redditività delle imprese specializzate in commodities, interessanti livelli di tassi d’interesse, e crescita economica – hanno chiaramente indirizzato la direzione dei flussi finanziari internazionali. Negli anni immediatamente successivi al 2008 l’apprezzamento di quasi tutte le valute nei confronti del dollaro era appunto causato da flussi finanziari in uscita dagli Stati Uniti e diretti verso le aree emergenti.

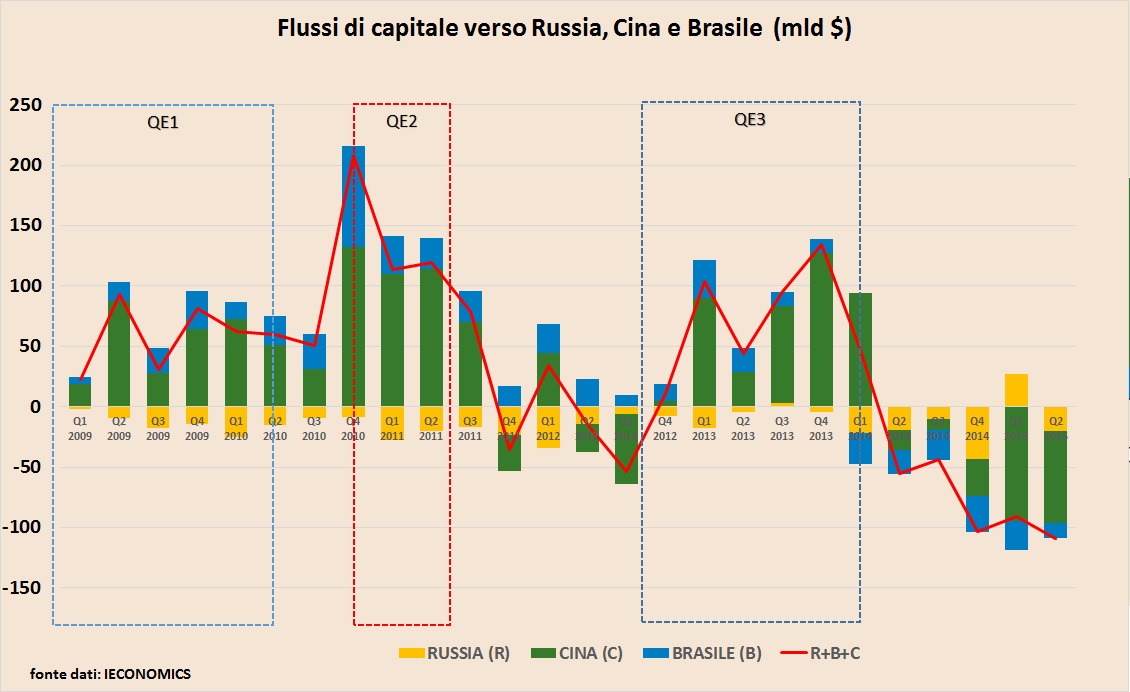

Se prendiamo per esempio l’analisi dei flussi finanziari da e verso le principali tre economie emergenti (grafico 2) si nota chiaramente come ad ogni round di espansione quantitativa della Fed siano corrisposti flussi netti di capitali in ingresso verso Cina e Brasile (mentre la Russia ha avuto un andamento differente probabilmente dovuto alla maggiore propensione dei soggetti residenti russi a reinvestire in attività estere i flussi in ingresso). Un andamento simile si rileva anche considerando la totalità dei Paesi emergenti.

figura 2

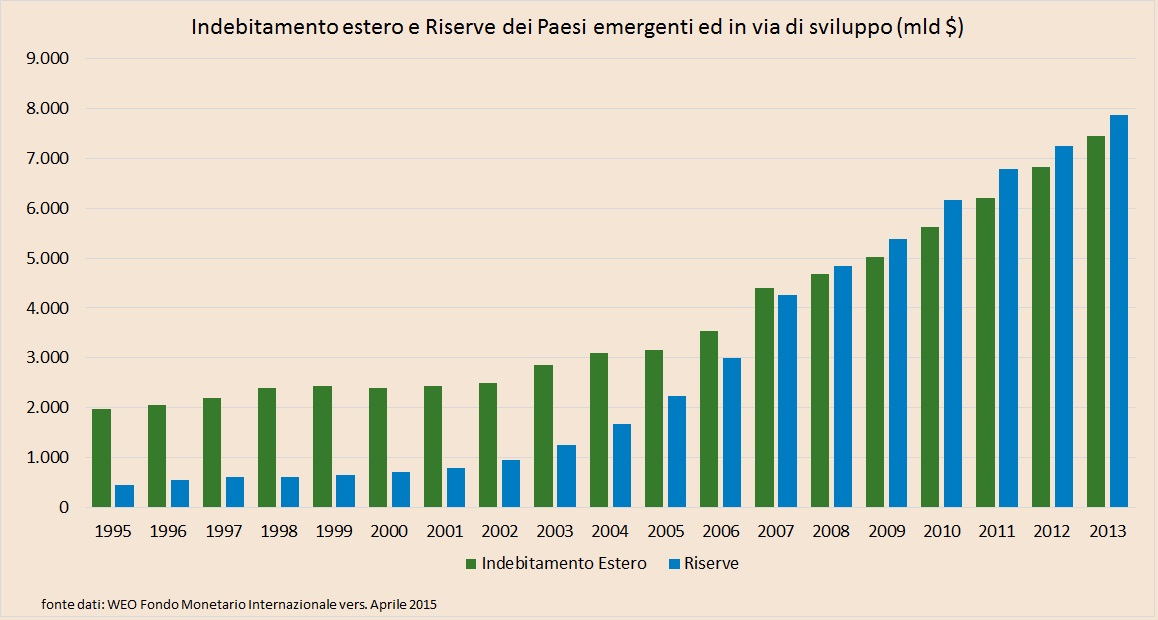

Questi importanti flussi finanziari in ingresso hanno contribuito a spingere l’attività economica abbassando i tassi d’interesse, aumentando la liquidità disponibile, favorendo l’accesso al credito per le imprese grandi e piccole dei Paesi emergenti. Il Fondo monetario internazionale (FMI) ha pubblicato pochi giorni fa un report che analizza il livello di indebitamento delle imprese non finanziarie dei Paesi emergenti. Alcuni elementi possono essere evidenziati: il livello di indebitamento delle imprese non finanziarie è passato dai circa 7000 miliardi di dollari del 2007 ai circa 18000 miliardi del 2015 (figura 3).

figura 3

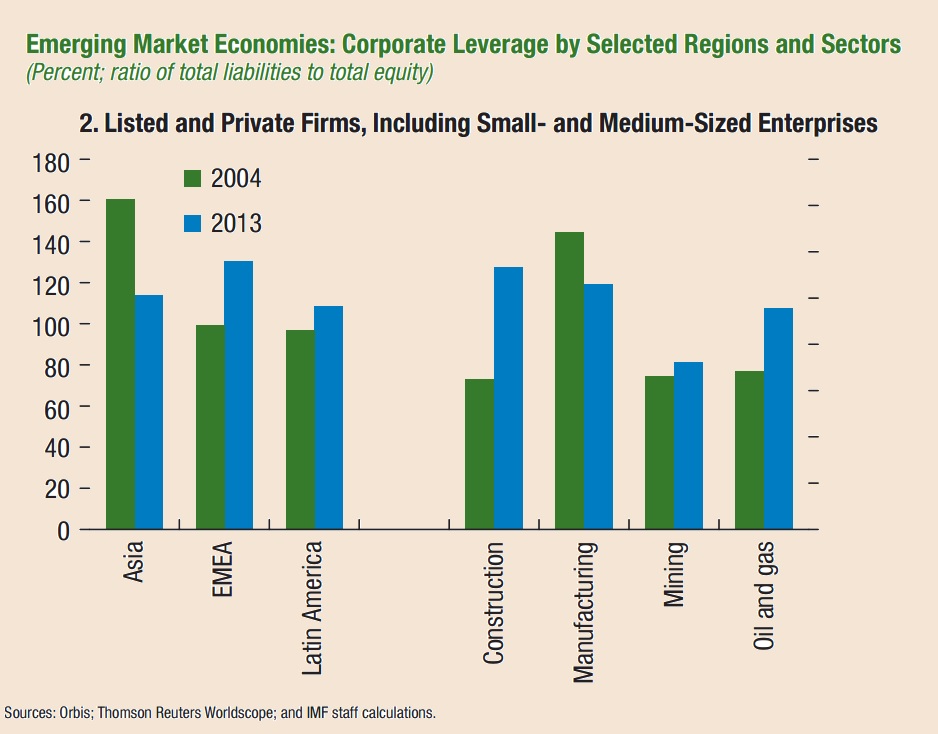

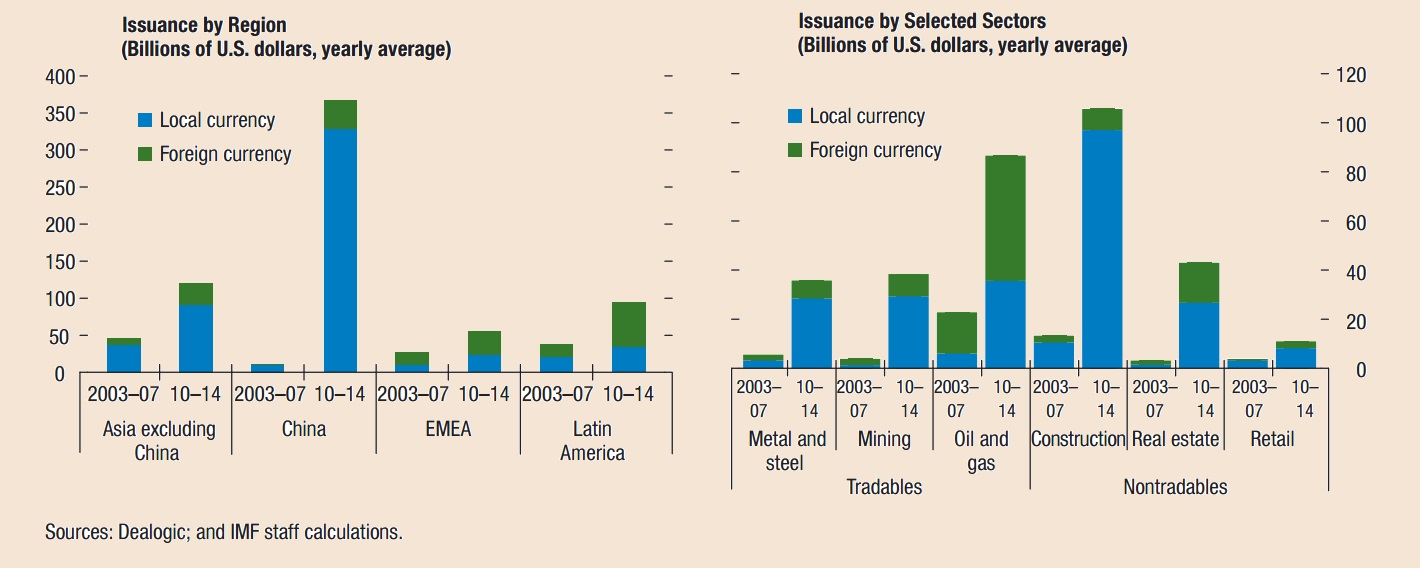

L’aumento dell’indebitamento ha riguardato prevalentemente il settore delle costruzioni ed il settore delle materie prime, mentre il settore manifatturiero, quello dei cosiddetti beni tradable, ha ridotto il livello di indebitamento (figura 4). Si conferma anche in questo caso la tendenza verificatasi durante le passate esperienze di boom creditizio (emergenti anni ‘80-‘90; periferia zona euro), che, associate ad un rialzo dei tassi di cambio reali, sono coincise con un trasferimento di risorse e investimenti dai settori tradable a quelli non tradable, rendendo il sistema, una volta che il boom si era esaurito, molto più fragile di quanto non lo fosse all’inizio del ciclo.

figura 4

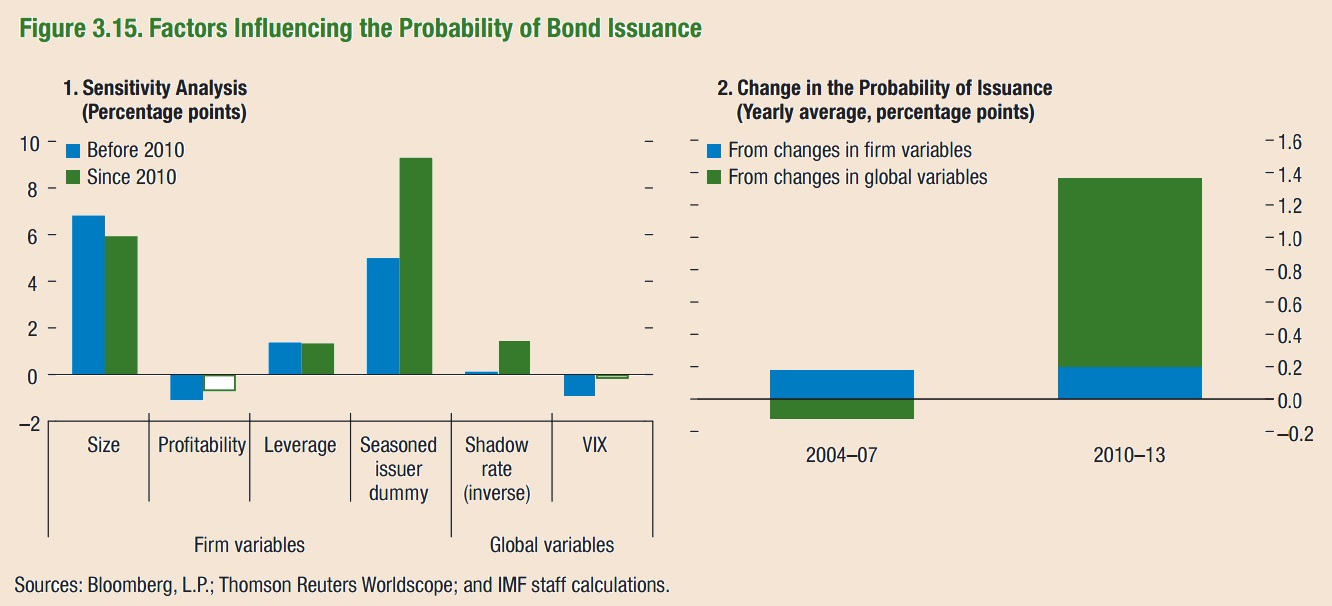

Le decisioni di nuove emissioni di prestiti obbligazionari non hanno riguardato obiettivi di profittabilità (aziende che si indebitano per finanziare investimenti che migliorino la loro profittabilità), ma sono piuttosto legate alle particolari condizioni favorevoli nell’accesso al mercato dei capitali (aziende di più grandi dimensioni, maggiormente indebitate ed emittenti stagionali hanno incrementato la loro propensione all’indebitamento) (figura 5)

figura 5

Dal 2010 è aumentato notevolmente il volume medio delle emissioni sia per regione, sia per tipo di attività economica, sia per tipologia di valuta. (figura 6)

figura 6

Da questo report si rileva in sostanza una situazione di enorme fragilità finanziaria delle imprese dei Paesi emergenti, che fino a qualche mese fa era possibile sostenere grazie agli elevati prezzi delle materie prime ed ai crescenti flussi di capitali in ingresso. Ma, adesso che le aspettative di una normalizzazione della politica monetaria della Fed ed il rallentamento della Cina hanno fatto calare i prezzi delle materie prime verso i minimi del 2008 e i flussi finanziari hanno preso una direzione opposta, cosa potrà accadere a queste economie? E in quale modo le vicende delle economie emergenti possono influenzare l’evoluzione delle economie avanzate?

Non è certamente semplice rispondere a queste domande. Difficile prevedere uno scenario come quello globale influenzato da migliaia di variabili. Ci sono però alcuni elementi che possono aiutarci a delineare un quadro degli scenari futuri.

Se andiamo a confrontare la situazione attuale delle economie emergenti con l’esperienza delle crisi finanziarie degli anni ’80-’90 si nota come le principali cause di fragilità passate siano attualmente molto meno preoccupanti. Diversamente rispetto a venti anni fa non ci sono cambi fissi da difendere, visto che la maggior parte di queste economie ha cambi flessibili, e, come si vede dalla figura 7, il livello di riserve valutarie accumulate è notevolmente cresciuto arrivando ad eguagliare l’indebitamento estero. Inoltre, la quota di indebitamento assunto a lungo termine è molto più elevata di quanto non fosse nelle esperienze precedenti, riducendo in modo considerevole le esigenze di rollover dei prestiti.

figura 7

Pertanto, se l’attuale trend di deflusso di capitali dalle economie emergenti dovesse avere durata limitata e ridursi nel tempo, le economie emergenti sono sufficientemente in grado, rispetto a quanto era successo in passato, di gestire la situazione con moderate perdite di attività economica. I deflussi finanziari possono essere gestiti dalle Banche Centrali nazionali facendo leva sugli aggiustamenti nel livello dei cambi, utilizzando le riserve valutarie per sostenere le imprese o le banche che si trovassero in difficoltà a reperire la valuta estera per rimborsare i prestiti in valuta.

Molto più complicato sarebbe invece il caso in cui tali deflussi dovessero continuare per numerosi trimestri, oppure se dovessero aumentare di intensità. In queste situazioni le pressioni ribassiste sulle valute farebbero aumentare notevolmente il peso dei debiti in valuta estera delle imprese residenti (si guardi ad esempio il caso della Russia), e potrebbero avere importanti effetti anche sull’inflazione, come appunto sta avvenendo in Brasile.

L’economia cinese si trova particolarmente esposta a questa prima tipologia di rischi. Il livello di indebitamento delle imprese cinesi è tra i più alti al mondo, ormai oltre il 160% del PIL. I debiti in valuta estera hanno superato i 1000 miliardi di dollari. La sfida dell’economia cinese è quella di garantire sufficienti capacità di rifinanziamento al proprio sistema economico attraverso una politica monetaria espansiva, che si è fatta ormai divergente rispetto a quella degli Stati Uniti.

Il mantenimento del cambio fisso con il dollaro è sottoposto così a forti pressioni e non è detto che le piccole manovre di aggiustamento del cambio dell’agosto scorso possano essere dei casi isolati. Un cambio flessibile potrebbe agevolare il mantenimento di una politica monetaria divergente rispetto agli USA, ma aumenterebbe le speculazioni ribassiste sullo Yuan (e quindi la fuga di capitali) e aumenterebbe il peso per le imprese cinesi dei debiti contratti in dollari, ponendo seri problemi di stabilità finanziaria.

Nella fase economica attuale la stabilità finanziaria dei Paesi emergenti dipenderà in gran parte dal modo e dall’intensità con la quale i capitali affluiti negli anni precedenti ritorneranno indietro. In questo senso si spiega la prudenza con la quale il board della Fed sta approcciando il rialzo dei tassi. L’esperienza del cosiddetto “taper tantrum” del 2013 (la nervosa reazione che i mercati ebbero nelle settimane immediatamente successive all’inaspettato annuncio che la Fed avrebbe ridotto le quantità di titoli periodicamente acquistate sul mercato) ha reso evidente come qualsiasi minima variazione debba essere ponderata e ampiamente comunicata al mercato finanziario. Manovre azzardate o troppo rapide potrebbero destabilizzare gravemente le economie emergenti.

Ma non solo le economie emergenti.

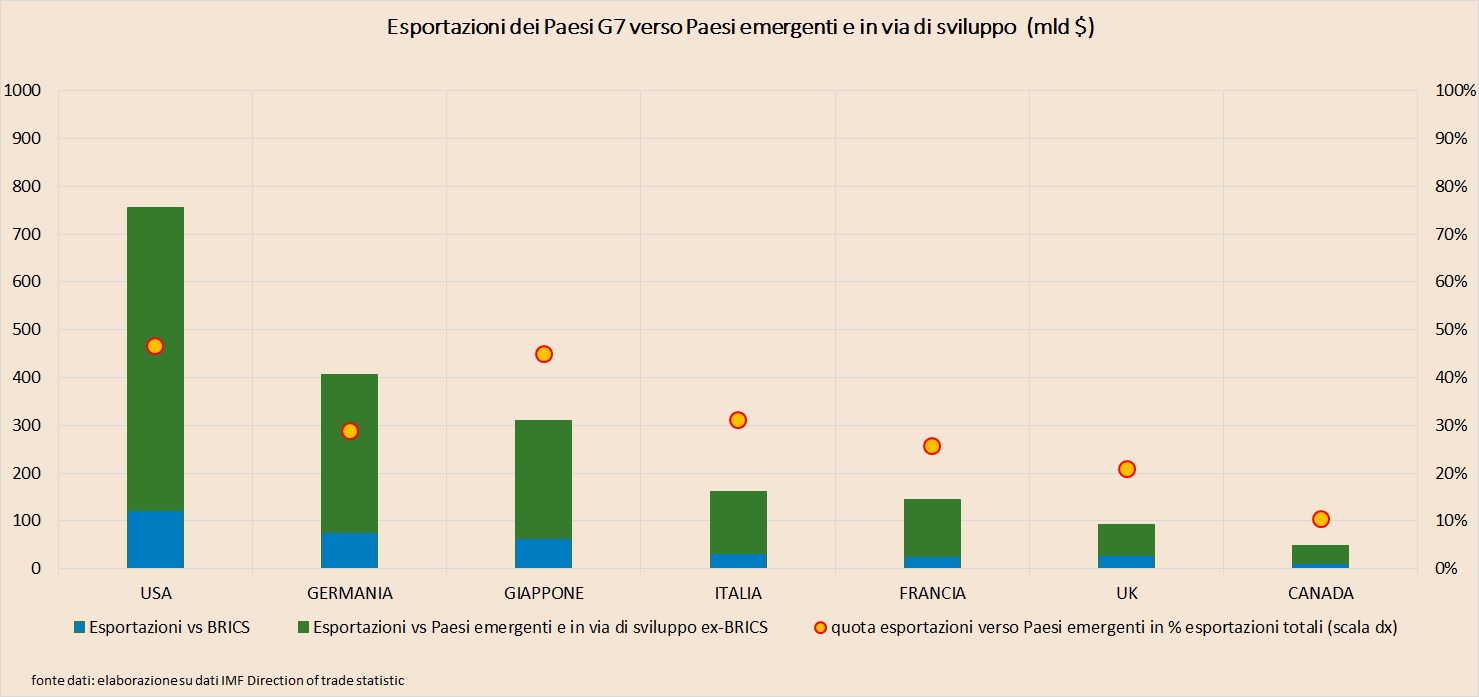

Queste ultime contano ormai per oltre il 40% del PIL mondiale (contro il 20% della fine degli anni Novanta e il 28% del 2007) e hanno contribuito in maniera prevalente alla crescita mondiale degli ultimi anni, oltre a fornire quella domanda estera così importante per le aziende esportatrici delle economie avanzate. Il rischio è, quindi, che una crisi possa avere ripercussioni gravi anche sulle economie avanzate e principalmente sugli Stati Uniti. Gli Stati Uniti, infatti, pur avendo un sistema economico abbastanza chiuso rispetto all’estero dal punto di vista commerciale, sono tra i Paesi del G7 ad avere la più alta quota di export verso i Paesi emergenti (e il più alto livello in valore assoluto) (figura 7).

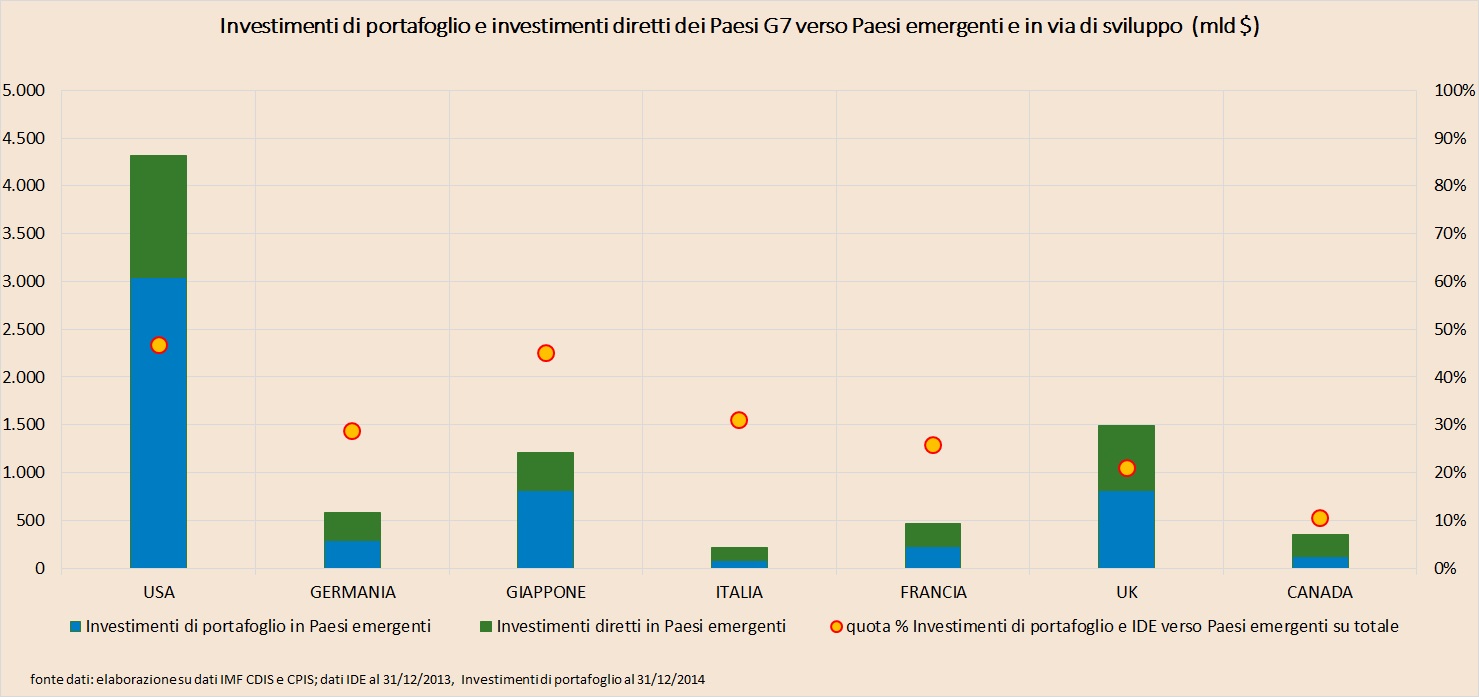

Gli Stati Uniti inoltre sono i principali detentori di attività di portafoglio e di investimenti diretti nelle economie emergenti, quasi 4500 miliardi di dollari (figure 8 e 9).

figura 8

figura 9

Probabilmente il moderato rallentamento delle economie emergenti, come sta attualmente avvenendo, potrebbe non avere ripercussioni importanti per quelle avanzate. Qualcosa nell’ordine di alcuni decimi di punto sul prodotto interno lordo. Un calo che potrebbe essere compensato da minimi interventi sulla domanda interna.

Ma se gli effetti sulle economie emergenti dovessero essere molto più rilevanti di quelli attuali, il canale degli scambi commerciali (con la contrazione dell’export e l’aumento dell’import) e degli investimenti esteri (con la perdita di valore delle attività estere) potrebbero seriamente compromettere la crescita anche delle economie avanzate.

In tal caso è probabile che i venti di una nuova recessione negli Stati Uniti portino la Federal Reserve ad abbandonare le intenzioni di normalizzare la politica monetaria, magari conducendo addirittura a un nuovo round di Quantitative Easing. Sarebbe il quarto QE in 7 anni, ad ulteriore supporto della tesi di chi vede la Federal Reserve ormai in una situazione di QE trap, la trappola del QE.

Twitter @francelenzi