categoria: Vendere e comprare

Perché Glencore e le trading house fanno paura al mercato

Pubblichiamo un post di Diego Valiante, responsabile istituzioni e mercati finanziari del Ceps (Centre for European Policy Studies) –

TRADER E MATERIE PRIME, ASCESA E CADUTA DI UN MODELLO DI BUSINESS

Il tonfo (qui il grafico) e successivo rimbalzo in borsa delle azioni di Glencore ha inevitabilmente acceso un dibattito pubblico, atteso da qualche tempo dagli esperti del settore, sul ruolo delle trading houses nel mercato delle commodities (materie prime) e sul loro rischio sistemico. La globalizzazione del commercio internazionale, lo sviluppo di nuove tecnologie di accesso ai mercati finanziari e la facilità di accesso al credito, sospinto da politiche monetarie espansive, hanno creato negli anni dei colossi internazionali che oggi gestiscono gran parte del mercato delle commodities mondiale.

{kind=link}

Le commodity trading houses, come Glencore, Trafigura, Vitol e tante altre, sono nate come piccoli trading desks e intermediari per la gestione del rischio per aziende attive nel mercato fisico (come aziende petrolifere o minerarie), che acquistavano o vendevano commodities in operazioni transfrontaliere esponendosi principalmente a rischio di prezzo, cambio e controparte. I loro trading desks pertanto offrono, spesso in concorrenza con banche d’affari, copertura contro il rischio di credito e di prezzo in transazioni globali di materie prime.

Molto spesso le trading houses si appoggiano a lettere di credito emesse da banche internazionali, che garantiscono la loro solvibilità presso i venditori in operazioni che richiedono la spedizione di merce utilizzabile solo dopo settimane all’arrivo nel porto di destinazione. Le lettere di credito sono un’esposizione coperta dal valore della merce che lascia solo un’esposizione a problemi nella consegna o qualità della merce. L’UNCTAD stima che almeno il 60% del commercio globale di commodities si basi su lettere di credito.

Per beneficiare della crescita del commercio internazionale e per espandere l’attività d’intermediazione globale con lettere di credito, le più grandi trading houses hanno gradualmente spostato il loro business su attività nel mercato fisico per beneficiare di un ciclo economico favorevole con più elevato potere contrattuale, in concorrenza con le imprese che erano e sono loro clienti nella gestione del rischio. Sfruttando i forti legami con le grandi banche d’affari, non solo con il business delle lettere di credito, ma anche con mirate assunzioni di ex bankers a livello esecutivo, hanno utilizzato la leva finanziaria per espandere le loro attività commerciali, che a loro volta sono diventate garanzia per altro credito.

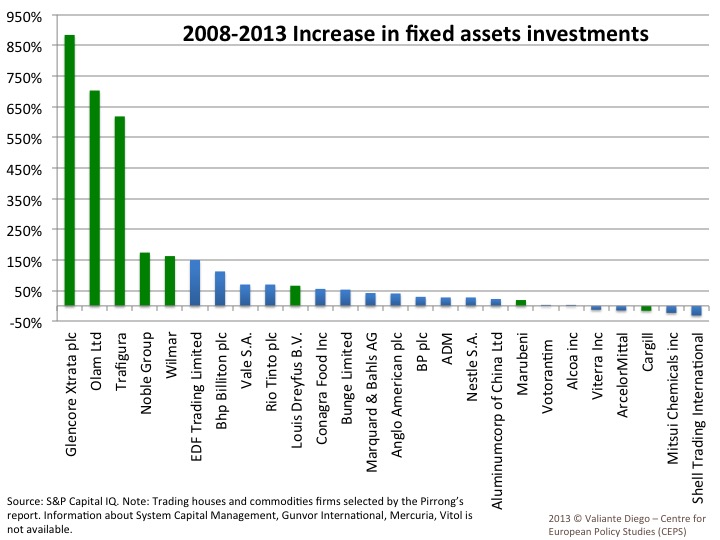

Il grafico descrive la crescita media degli investimenti nel mercato fisico dal 2008 al 2013 per trading houses (in verde) e società collegate a grandi produttori commerciali.

Ad esempio, con l’acquisto di Xstrata nel 2013, il gruppo Glencore è diventato il secondo produttore di rame al mondo, con attività commerciali in tanti altri metalli grezzi, energetici (come carbone e petrolio) e prodotti dell’agricoltura. Inoltre, Glencore possiede la più grande area di stoccaggio e distribuzione al mondo per metalli, che influenza il prezzo dei contratti benchmark sul London Metal Exchange. È infine uno dei trading desks più grandi al mondo su scambi futures e opzioni in commodities.

Le trading houses, pertanto, non sono più piccoli intermediari che operano con una copertura al 100% sui mercati futures, ma istituzioni che spesso controllano la catena del valore di molte materie prime e sono soggette a rischio di mercato tramite gli investimenti in capitale fisso nel fisico. Basta vedere anche il ruolo delle ABCD (Archer Daniels Midland, Bunge, Cargill e Louis Dreyfus) nel commercio globale di prodotti dell’agricoltura, come grano e soia.

Per beneficiare della leva che quel forte potere di mercato gli garantisce, gli investimenti in impieghi fissi hanno così creato colossi finanziari ed economici legati sempre di più al rischio di mercato. Si è creato pertanto un disequilibrio tra investimenti nel lungo termine e fonti bancarie che sono principalmente di breve. Il crollo del prezzo delle materie prime, legato perlopiù al rallentamento cinese e al tonfo degli energetici, ha pertanto messo in dubbio questi investimenti realizzati durante un periodo di prezzi molto alti e che daranno ritorni molto bassi nei prossimi anni.

A questo si somma una mancanza di trasparenza per investitori e regolatori sia per l’esposizione nel mercato fisico che per quella finanziaria e creditizia. In effetti, tranne la quotata Glencore, le restanti trading houses più grandi non sono quotate e non hanno nessun obbligo di produrre alcuna informazione dettagliata sia pubblica che privata per i supervisori. Oggi, pertanto, ci si chiede se queste imprese, che possiedono pezzi enormi di singoli mercati di commodities, abbiano raggiunto un tale peso da richiedere uno scrutinio più attento da parte di autorità pubbliche finanziarie e di concorrenza. Possiamo fare solo ipotesi perché, per ora, ne sappiamo ben poco.

Twitter @diegovaliante