categoria: Sistema solare

The day after il QE: la magica trasformazione del debito in moneta

Poiché l’inimmaginabile è già accaduto – i vari QE e i tassi negativi – nessuno dovrebbe stupirsi che finisca con l’accadere ciò che molti hanno già immaginato. Ossia che per liquidare la montagna di debiti cumulata dal 2008 a oggi, ormai verso il 270% del Pil mondiale, si decida di trasformarla in moneta, quest’ultima essendo il debito “perfetto”, che non genera interessi e non è redimibile.

Tale ipotesi viene contemplata in un paper di Adair Turner, dell’Institute for New Economic Thinking (“The Case for Monetary Finance – An Essentially Political Issue”) presentato nel corso della sedicesima Jacques Polak Annual Research Conference, che si è tenuta al Fmi il 5 e 6 novembre. Vale la pena sottolineare che l’appuntamento aveva per tema “Unconventional Monetary and Exchange Rate Policies”.

Che l’idea di monetizzare i debiti custoditi dalle banche centrali non sia un’ipotesi di scuola si evince già dall’epigrafe del paper, che riporta una citazione di Bernanke del 2003: “Considerate ad esempio un taglio di tasse per le famiglie e le imprese che sia esplicitamente accoppiato con un aumento degli acquisti di debito governativo da parte della Banca del Giappone Questo taglio di tasse è in effetti finanziato dalla creazione di credito”.

La creazione di credito è quella roba misterica, ma in sostanza assai prosaica, che fa somigliare i nostri banchieri centrali a moderni Creso che tengono fra le mani la cornucopia dalla quale può sgorgare denaro a volontà e quindi la chiave della ricchezza senza sforzo. O almeno così pare.

La “monetary finance”, che può tradursi con monetizzazione del debito, viene definita come la creazione di un deficit fiscale non finanziato con l’emissione di debito che deve essere servito – segnatamente un bond – ma con l’aumento della base monetaria, “ossia con debiti monetari non redimibili e senza interessi del governo/central bank”.

Questa sostituzione di debito con moneta, che è debito anch’essa ma di natura peculiare, è perfettamente coerente con lo spirito del tempo, ormai uso a scambiare debito con altri debiti. In più “può riguardare sia un taglio di tasse che un aumento di spese, che senza (monetizzazione, ndr) non sarebbero possibili – spiega – e può essere fatta una volta sola o più volte”.

Il paper spiega che “ci sono vari modi attraverso i quali la moneta può essere creata”. Ma aldilà delle diverse tecnicalità, le conseguenze sono le stesse: il bilancio della banca centrale e quello del governo finiscono con il coincidere, aumenta la base monetaria e, soprattutto, il governo sarà in grado di diminuire le tasse o aumentare le spese senza doversi caricare debiti sui quali sarà chiamato a pagare interessi o che dovrà redimere.

A ben vedere, la differenza sostanziale fra il QE e la monetizzazione del debito è che il primo è reversibile (i bond pubblici possono essere rivenduti ai privati) e il secondo no. Il primo aumenta temporaneamente la base monetaria, e a volte anche il deficit e il debito, il secondo permanentemente. In generale tuttavia, “non ci sono ragioni tecniche per escludere la monetary finance”, spiega il paper.

E se non ci sono motivi tecnici ostativi, allora risulta chiaro che le uniche possibile ragioni contrarie sono di natura politica. Il rischio infatti è che “la monetary finance rilassi i vincoli di bilancio finendo col creare problemi politici”. “Il problema centrale – argomenta – è se siamo capaci di di disegnare un set di regole che ci consentano di ottenere i vantaggi tecnici derivanti dalla monetary finance evitando i rischi di misure eccessive”.

Se questa è la premessa dove si potrebbe decidere di monetizzare il debito se non in Giappone? Il Giappone è già il paese dove l’esperimento monetario ha visto la sua evoluzione più radicale, conosciuta come Quantitative and Qualitative easing (QQE). E poiché i risultati non sono certo entusiasmanti, e nel frattempo i debiti giapponesi sono cresciuti, non stupisce che nel suo paper Turner prenda proprio il caso giapponese come esempio di scuola per saggiare la fattibilità della sua analisi sulla monetary finance.

“Ci troviamo di fronte alla situazione – scrive – nella quale i livelli globali di debito sono talmente alti che possono essere ridotti solo con un mix di diverse politiche: grandi svalutazioni palesi, significativi tassi negativi mantenuti per parecchi anni, monetizzazione dichiarata dei debiti pubblici esistenti”. Inoltre, aggiunge, “dobbiamo fare fronte alla sfida che proviene dal rischio di una stagnazione secolare che anche prima della crisi del 2007-08 aveva già prodotto una drammatica caduta nei tassi di interessi di lungo termine”.

Questi due fattori spiegano perché “l’applicazione dei normali tool non ha avuto successo nel condurre la domanda a livelli adeguati, per cui escludere la monetizzazione può seriamente limitare la nostra abilità di ottenere una crescita corrispondente al nostro potenziale”.

Questa convinzione conduce a quella dell'”inevitabile monetizzazione in Giappone”. Qui sette anni di politiche monetarie straordinarie non hanno impedito di avere una crescita cumulata negativa media negativa per lo 0.1% l’anno. Ma soprattutto il Giappone sta vivendo fin dal 1990 la situazione in cui si agita disperatamente da anni l’economia dei paesi avanzati. “L’esperienza giapponese dal 1990 al 2015 è stata un esempio estremo del pattern che ha interessato le altre economie avanzate sin dal 2008”, nota Adair.

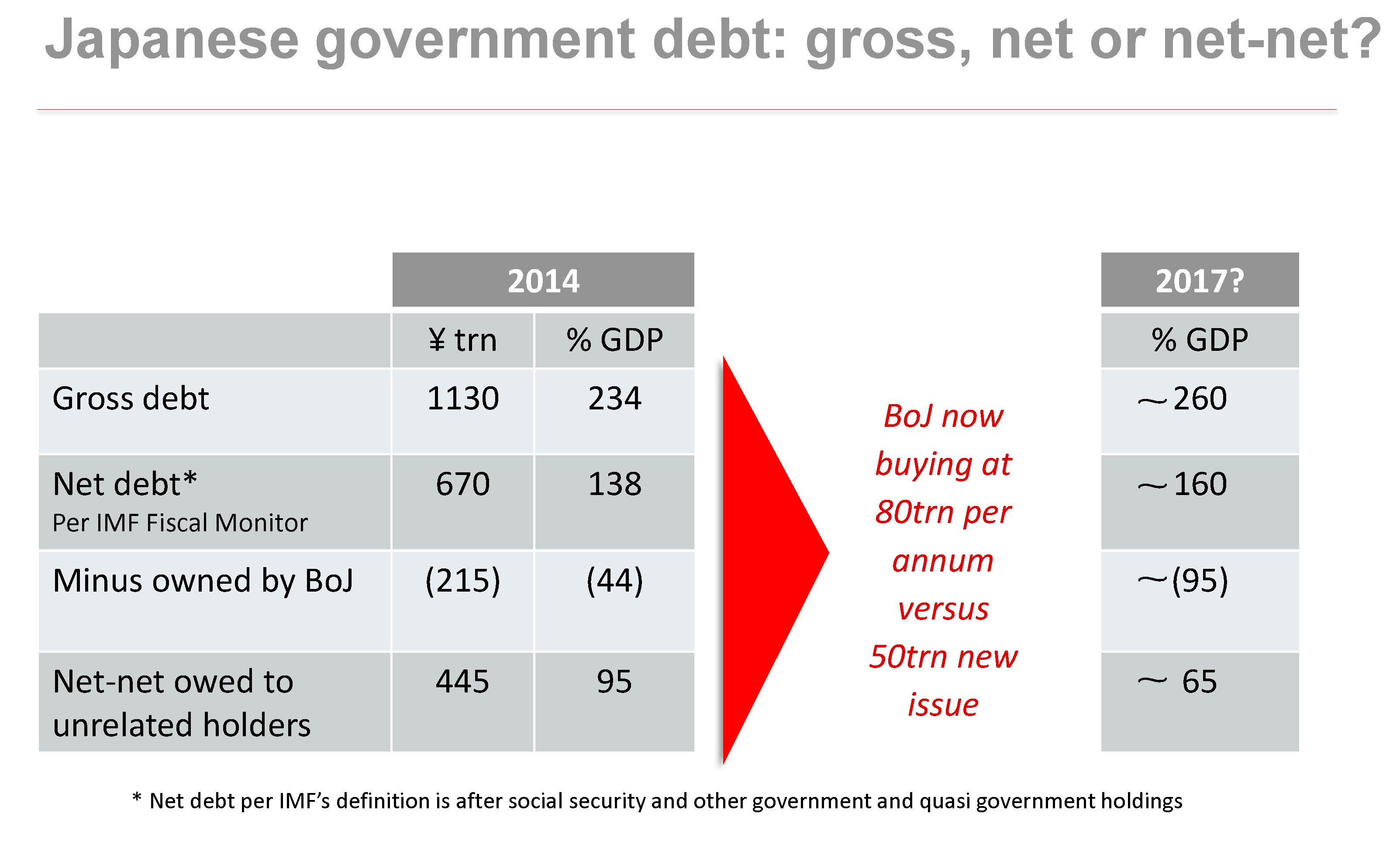

In Giappone il debito privato corporate è diminuito dal 140% al 100% del Pil, ma solo al costo di far salire il debito pubblico dal 50% al 246% “e ancora cresce”. Di fronte a questa spaventosa accumulazione, il governo ha più volte promesso di voler ridurre i propri deficit fiscali e anzi di voler generare un avanzo primario, mentre una politica monetaria ultra espansiva avrebbe dovuto generare una crescita nominale della domanda sufficiente a portare l’inflazione al target del 2%. “Ma non c’è nessuna evidenza che suggerisca che tale politica sia credibile”, osserva Adair.

Sul versante fiscale, gli scenari elaborati dal Fmi mostrano che il paese dovrebbe cumulare inverosimili avanzi primari, nell’ordine del 5-6% fino al 2030, partendo da un deficit fiscale del 6,5% nel 2010, per avere un debito netto intorno all’80% del Pil e uno lordo del 200%. Ma poiché le previsioni del Fmi parlano di un deficit aggiustato per il ciclo ancora del 5,5% nel 2015, “ogni scenario che preveda di arrivare al 2020 con un surplus primario del 6% è chiaramente non credibile”. Anzi, il Fmi stima che si arrivi al massimo a contenere il deficit al 4,1%. Tale situazione, in cui incombe la minaccia di un consolidamento fiscale, non è proprio l’ideale nel momento in cui si cerca di stimolare la domanda privata.

Dal lato monetario, il QQE giapponese ha portato la BoJ ad avere titoli di stato (JGBs) per un importo pari al 44% del Pil, e poiché la Banca centrale ha accelerato tali acquisti si prevede che arriverà al 95% entro il 2017. “In teoria (la teoria del QE, ndr) questi bond saranno a un certo momento rivenduti al settore privato, ma non è credibile pensare che possa succedere nei prossimi cinque anni”, tanto più in tempi in cui si parla di estendere ancora il QQE giapponese, visto che l’inflazione è ancora bassa, la crescita stenta e l’unica cosa che si prevede in aumento sono i debiti.

Fonte: The Case for Monetary Finance – An Essentially Political Issue

“Potrebbe sembrare che la BoJ abbia finito le munizioni – scrive Adair – ma non è così visto che la banca può raccomandare al governo che parte o tutti i bond detenuti possano essere convertiti in non redeemable non-interest-bearing asset”.

In pratica, in moneta.

Tale decisione, secondo Adair, non avrebbe conseguenze negative sulla solvency della BoJ, né sulla base monetaria, che comunque la BoJ sta già aumentando, e avrebbe effetti positivi di stimolo sulla domanda. Con la ciliegina sulla torta che il debito pubblico diminuirebbe anziché aumentare.

Ciò spiega le conclusioni dell’autore. La monetizzazione “è una politica senza dubbio tecnicamente fattibile e ci sono forti ragioni per credere ceh sarebbe desiderabile, e alcune variabili la rendono inevitabile: non ci sono strade credibili grazie ai quali il Giappone possa generare surplus fiscali sufficienti per ridurre i suoi debiti a un livello sostenibile. E se questo è inevitabile, sarebbe di sicuro meglio riconoscere questo fatto adesso e mettere in campo regole per arrivarci in maniera responsabile e non indisciplinata”.

Insomma, l’estremo giapponese e quello monetario potrebbero finire col coincidere. A tal proposito non è fuori luogo ricordare ciò che J.K.Galbraith scrisse nella sua Storia dell’economia, ricordando la banca di emissione immaginata per sostenere la produzione da Proudhon, “uno dei molti padri della grande e perdurante fede nella magia monetaria, ossia nella credenza che sia possibile compiere grandi riforme mediante interventi di manipolazione finanziaria o monetaria”.

“Ci sono alcune lezioni economiche che non si imparano mai, fra cui quella che si possano risolvere grandi problemi sociali senza sacrifici (..) Gli ingegnosi progetti monetari e finanziari si rivelano infallibilmente inefficaci, quando non si tratti di frodi ai danni del pubblico che non di rado si ritorcono sugli stessi che li hanno concepiti”.

Il problema è che la saggezza dell’esperienza serve poco di fronte alle seduzioni della magia.

Twitter @maitre_a_panZer