categoria: Draghi e gnomi

Serve essere economisti per capire chi è nato prima tra QE e deflazione salariale?

Sarà pure un caso ma il Fmi ha rilasciato uno studio molto interessante (“Wage Moderation in Crises”) per testare la sensatezza dell’ipotesi che individua nella svalutazione salariale la panacea della crisi. La conclusione è che tale ipotesi può essere fondata, ma solo se nel frattempo interviene una qualche forma di allentamento monetario. Perché in caso contrario, e prospettando che i Paesi interessati appartengano a un’unione monetaria (ogni riferimento a fatti e valute uniche è puramente casuale? No), il rimedio sembra funzionare poco e male: di fatto conduce a una diminuzione della creazione di ricchezza.

L’ipotesi alla base del modello sviluppato dal Fmi prevede che i salari vengano deflazionati del 2%. Emerge che se è vero che la svalutazione salariale aumenta la competitività, è altresì evidente che il processo deflattivo, ripercuotendosi sul livello generale dei prezzi, finisce con l’aumentare il valore reale dei debiti.

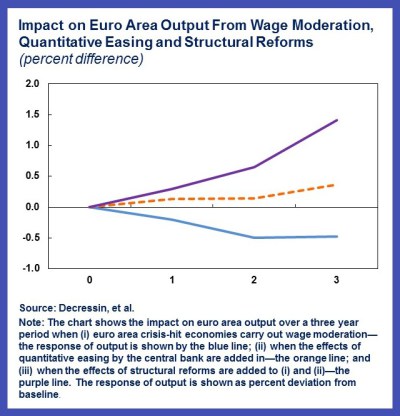

Per questo serve l’allentamento monetario. Il grafico elaborato dal Fmi mostra con chiarezza che l’effetto depressivo del calo salariale viene compensato dall’allentamento monetario. Le politiche di QE, infatti, secondo i calcoli del Fmi, abbassano di 50 punti base i tassi a lungo termine, controbilanciando l’effetto di aumento dei tassi reali provocato dalle politiche salariali deflattive. E se a questo si aggiungessero anche le mitiche riforme strutturali la crescita del prodotto risulterebbe di gran lunga superiore rispetto allo scenario base.

Fonte: IMF Wage Moderation in Crises novembre 2015

La lezione, secondo il Fmi, è chiara: “Le politiche monetarie devono tenere conto dell’impatto deflazionario dei salari e della moderazione dei prezzi. La moderazione salariale può aumentare la competitività esterna e l’export netto. E tuttavia al tempo stesso può aggiungere pressioni deflazionarie che implicano tassi reali più alti”. La qualcosa in economie indebitate come quelle che hanno subito i tagli salariali può essere molto complicata da gestire.

E poi c’è un’altra considerazione. “L’effetto netto della moderazione salariale in un’economia colpita dalla crisi può essere positiva, ma questo effetto diminuisce se tutte le economie in crisi agiscono nello stesso momento”. In queste circostanze infatti può accadere che “il prodotto dell’euro area cada sotto il livello base previsto”. Non serve essere economisti per capirlo.

Ciò spiega perché il Fmi ha ripetutamente incoraggiato “politiche monetarie accomodanti in risposta alla caduta dei salari e alla pressione sui prezzi” e perché al tempo stesso l’istituzione con sede a Washington, scrivono gli autori di un post che presenta lo studio, non abbia mai supportato sic et simpliciter politiche deflattive per i Paesi in crisi dell’Eurozona. Salvo, diremo noi, avallare le scelte della Troika (Commissione europea, BCE ed Fmi, appunto).

Rimangono alcune domande senza risposta. Il QE ci sarebbe stato comunque senza la precedente svalutazione salariale? Se si fosse fatto prima il QE la deflazione salariale sarebbe avvenuta? Aspettiamo il seguito.

Twitter @maitre_a_panZer