categoria: Draghi e gnomi

Con i Certificati di Credito Fiscale il tasso di crescita può raddoppiare. Ecco perché

Pubblichiamo il secondo e ultimo di due post a cura di Marco Cattaneo. Laureato a pieni voti in economia aziendale (Bocconi 1985) tra il 1985 e il 1994, Cattaneo ha ricoperto cariche nell’area pianificazione, controllo, finanza aziendale e finanza straordinaria presso il Gruppo Montedison. Dal 1995 gestisce fondi e rappresenta primari investitori internazionali in operazioni di private equity e credito strutturato. Ha pubblicato libri e articoli su temi di politica economica, sistemi monetari, valutazione d’azienda, pianificazione e controllo di gestione. Dal 2012 promuove il progetto “Moneta Fiscale / Certificati di Credito Fiscale”, finalizzato a superare le disfunzioni dell’attuale sistema monetario europeo. Collabora a tal fine con un gruppo di studiosi e ricercatori comprendente tra gli altri Biagio Bossone, Massimo Costa, Enrico Grazzini, Stefano Sylos Labini, Giovanni Zibordi. Del team faceva parte il sociologo Luciano Gallino. Con questi post Econopoly intende avviare un dibattito su proposte e soluzioni per superare la grande crisi iniziata nel 2008 –

CERTIFICATI DI CREDITO FISCALE PER RISOLVERE LE DISFUNZIONALITA’ DELL’EURO (parte seconda)

di Marco Cattaneo

Proiezioni macroeconomiche: lo scenario base

Qui di seguito, sono sintetizzati i risultati di alcune simulazioni macroeconomiche in merito alla possibile applicazione del progetto CCF nell’ambito dell’economia italiana.

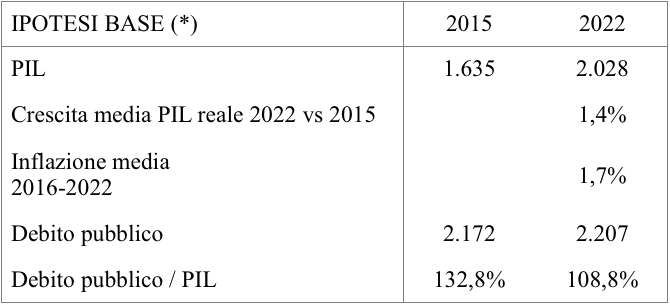

L’ipotesi base riporta i dati della nota di aggiornamento (18.9.2015) del Documento di Economia e Finanza, predisposto a cura del MEF.

Il Ministero dell’Economia e delle Finanze prevede un’accelerazione della crescita reale del PIL italiano (rispetto allo 0,9% del 2015) all’1,6% nel 2016 e 2017, e tassi simili (1,3-1,5%) anche successivamente.

L’inflazione è prevista in graduale accelerazione, mantenendosi comunque sotto al target del 2% fissato dalla BCE.

La previsione MEF arriva fino al 2019; è stata protratta fino al 2022 ipotizzando che restino invariate sia la crescita reale del PIL (1,3%) che l’inflazione (1,8%) previste dal MEF per il 2019.

Il deficit pubblico, in percentuale del PIL, è previsto in discesa rispetto al 2,6% del 2015, raggiungendo un sostanziale pareggio nel 2018.

In tale ipotesi, il rapporto tra debito pubblico e PIL inizia una graduale diminuzione, dal picco (133%) di fine 2015 fino al 109% del 2022.

(*) Basata sulla nota di aggiornamento del Documento di Economia e Finanza (MEF – 18.9.2015)

Proiezioni macroeconomiche: introduzione dei CCF

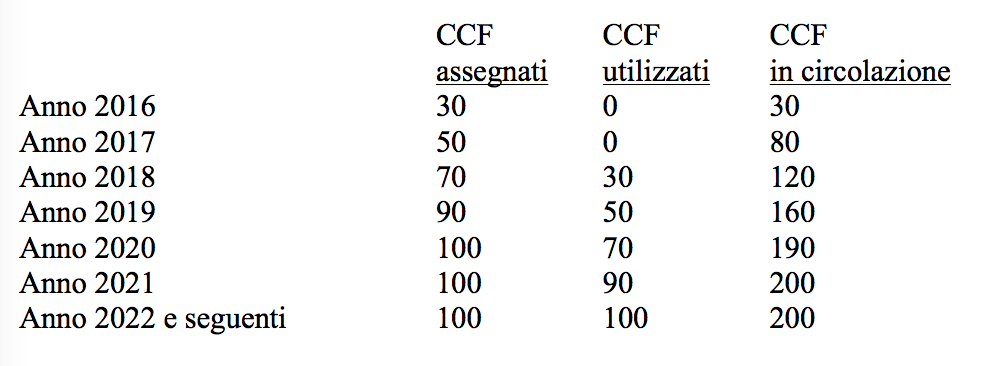

Rispetto allo scenario sintetizzato in precedenza, qui di seguito è riportato l’impatto dell’introduzione di 30 miliardi (in valore facciale) di Certificati di Credito Fiscale a partire dal 2016, incrementati gradualmente fino a raggiungere 100 miliardi nel 2020. Negli anni successivi al 2020, il valore delle assegnazioni annue rimane stabile a 100 miliardi.

I CCF sono esercitabili (per conseguire sconti fiscali, e in generale per ridurre pagamenti altrimenti dovuti alla pubblica amministrazione: tasse, imposte, contributi ecc.) a partire da due anni dopo la loro emissione.

L’evoluzione dei CCF totali in circolazione, in questa ipotesi, è la seguente:

Le dimensioni del programma sono inferiori e più diluite nel tempo, rispetto a quanto ipotizzato in altri sedi (si vedano i testi Cattaneo-Zibordi e l’ebook Micromega, citati nella prima parte dell’articolo). Sono comunque adeguate a innalzare i tassi di ripresa del PIL, portandoli ai livelli necessari per produrre un netto “cambio di passo” dell’economia italiana.

I CCF vengono utilizzati per una serie di politiche di sostegno della domanda: integrazione di reddito a lavoratori e a ceti sociali disagiati, cofinanziamento di investimenti pubblici e di opere di pubblica utilità, eccetera.

Un terzo circa delle assegnazioni totali annue di CCF sono inoltre utilizzate per ridurre il costo del lavoro lordo che grava sulla aziende, migliorando la loro competitività e compensando il potenziale effetto negativo sui saldi commerciali esteri che sarebbe altrimenti causato da un’azione espansiva della domanda interna effettuata in regime di cambi fissi.

Si suppone che l’incremento annuo delle assegnazioni di CCF produca un effetto espansivo del PIL pari a 1,20 volte il loro importo. Tale dato (1,20) è basato sulle stime del cosiddetto “moltiplicatore keynesiano” in condizioni di economia che recupera da un contesto di domanda depressa (si veda tra gli altri Olivier Blanchard-Daniel Leigh, “Growth Forecast Errors and Fiscal Multipliers”, IMF 2013: l’intervallo ivi stimato è 0,90 – 1,70; si è utilizzato il valore medio – 1,30 – ridotto a 1,20 per tener conto di una prudenziale attualizzazione applicata all’importo dei CCF, necessaria a causa del differimento – due anni, come detto – della loro utilizzabilità).

Da tutto ciò, derivano i seguenti risultati.

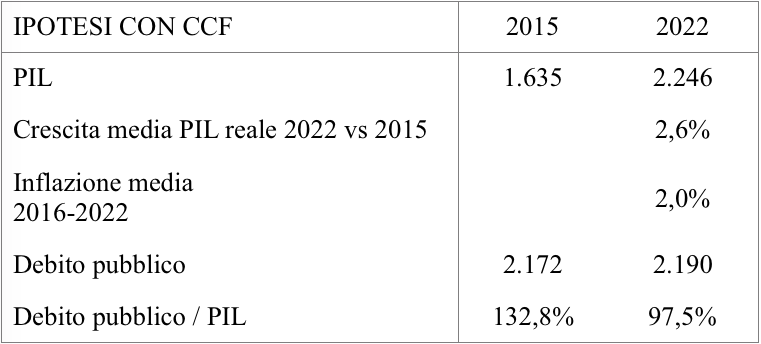

Il PIL reale evidenzia un tasso di crescita medio annuo quasi doppio rispetto all’ipotesi base (2,6% contro 1,4%). Il PIL reale 2022 è di conseguenza più elevato per poco meno del 9%.

Il debito pubblico a fine 2022 è considerevolmente inferiore sia in valore assoluto (2.190 miliardi invece di 2.207) che, soprattutto, in rapporto il PIL (97,5% invece che 108,8%).

Il debito pubblico non comprende i CCF in circolazione, dato che si tratta di titoli di natura non debitoria. Il valore facciale dei CCF in circolazione si stabilizza comunque, come visto, a 200 miliardi, pari a meno del 9% del PIL 2022.

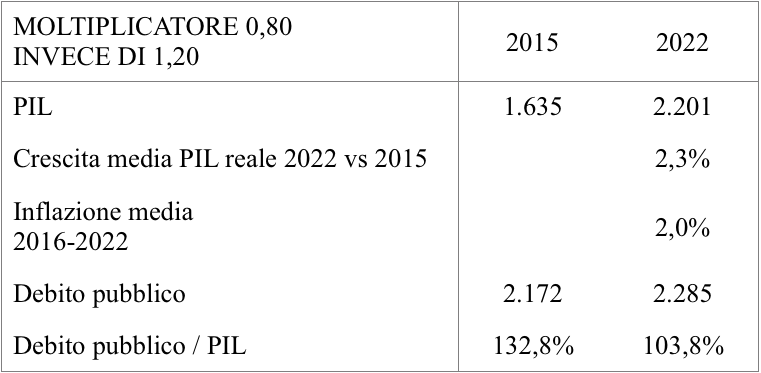

Qui di seguito si sintetizzano anche i risultati conseguenti a due scenari meno favorevoli. In primo luogo si sono esaminati gli effetti di un “moltiplicatore keynesiano” considerevolmente inferiore, 0,80 invece di 1,20.

In questo scenario, il minor moltiplicatore abbassa la crescita di tre decimi di punti medi per anno, ma il PIL reale 2022 è comunque più elevato di oltre il 6% rispetto all’ipotesi base (quella senza CCF).

E il debito pubblico è comunque cinque punti percentuali inferiore, in rapporto al PIL (103,8% contro 108,8%) rispetto al caso senza CCF.

Un’ulteriore simulazione è stata condotta ipotizzando di attivare “clausole di salvaguardia non procicliche” per compensare (partendo dallo scenario con CCF, con il moltiplicatore a 1,20) gli effetti di uno shock esterno che sottrae, nel 2018, un punto percentuale al PIL.

Questa ulteriore simulazione permette di valutare quali azioni siano necessarie per evitare sia significative flessioni nella crescita reale del PIL (mantenendola quindi intorno al 2,6% medio annuo), che incrementi nel debito pubblico (centrando quindi l’obiettivo del 97,5% PIL a fine 2022).

Si constata che tali risultati sono ottenibili, in presenza come si diceva di uno shock negativo pari all’1% del PIL nel 2018, effettuando manovre fiscali restrittive per 14 miliardi di euro circa (tagli, maggiori tasse ecc.) ma compensandole con maggiori assegnazioni annue di CCF per lo stesso importo.

Estendibilità ad altri paesi dell’Eurozona

Il progetto CCF è stato descritto, e ne sono stati quantificati i possibili impatti, con riferimento alla situazione italiana. Ma naturalmente è adottabile da tutti i paesi dell’Eurozona che attualmente soffrono di un contesto di domanda depressa, da un lato, e hanno, dall’altro, necessità di migliorare la competitività delle produzioni effettuate nel loro territorio.

L’implementazione simultanea di uno schema CCF in vari paesi ne rafforzerebbe, in effetti, l’efficacia, creando condizioni di feedback positivo grazie all’espansione congiunta delle economie dei vari membri dell’Eurozona oggi in difficoltà.

CCF per ridurre il dualismo economico Nord-Sud

Nell’ambito del progetto CCF, le modalità di applicazione possono essere strutturate in modo da, tra le altre cose, avviare a soluzione un problema endemico e storico dell’economia italiana: il solco che separa il Centro-Nord dal Sud.

È, ovviamente, un problema preesistente all’attuale crisi. In Italia convivono due macroblocchi economico-geografici: il Centro-Nord, caratterizzato da un reddito medio molto vicino alla Germania, e il Sud (l’ex Regno delle Due Sicilie più la Sardegna) dove il PIL pro-capite è inferiore del 45% circa (è ai livelli della Grecia, in buona sostanza).

La crisi non ha fatto altro che aumentare questa disparità. Dal 2007 a oggi, l’Italia ha perso circa un milione di posti di lavoro, pari al 4,5% circa del totale. Disaggregando il dato, si scopre che il Centro-Nord è calato del 2% e il Sud del 12%. Il Centro-Nord ha sofferto e continua a soffrire, ma il suo tessuto produttivo ha retto. Il Sud è in una situazione drammatica.

È una constatazione molto triste, ma non dovrebbe stupire. Un’unione monetaria (e anche politica, nel caso dell’Italia) che lega due aree economiche a livelli di sviluppo sensibilmente differenziati può reggere nel tempo se integrata da un ampio sistema di trasferimento delle risorse finanziarie.

Questo sistema di trasferimenti in Italia esiste, ma, com’è tipico, tende a perpetuare il ritardo di sviluppo. L’area economicamente meno progredita viene finanziata per consumare i prodotti che arrivano da quella più sviluppata. I redditi pro-capite della prima, proprio per effetto delle sovvenzioni, sono troppo alti rispetto alla produttività locale. Le iniziative imprenditoriali non partono perché soffrono di un deficit di competitività, che nel tempo tende ad allargarsi.

Dal 2011 in poi, la crisi dell’Eurozona e le conseguenti azioni restrittive sui bilanci pubblici hanno enfatizzato lo scollamento tra le due aree del paese, proprio in quanto i flussi di trasferimenti ne sono stati impattati negativamente.

Riequilibrare la situazione richiede di passare da una politica di assistenza a una di sostegno della competitività locale. Si è in effetti spesso sostenuto che il Centro-Nord e il Sud dell’Italia dovrebbero utilizzare due monete diverse, lasciando al riallineamento dei cambi il compito di riequilibrare le condizioni di competitività.

In astratto è una tesi sostenibile: in concreto “spaccare” l’unione monetaria italiana sarebbe un’operazione tecnicamente complessa e politicamente controversa, per motivi analoghi a quelli che rendono problematico il break-up dell’euro.

Il meccanismo CCF dà la possibilità di strutturare un intervento molto più semplice. L’allocazione dei CCF alle aziende, finalizzate a migliorarne la competitività tramite la loro erogazione in funzione dei costi di lavoro sostenuti, potrebbe essere diversificata: maggiore per gli insediamenti produttivi del Sud, minore al Centro-Nord.

Si creerebbero le condizioni per rendere immediatamente più attrattivo produrre nel Meridione italiano. Questo non significa che i trasferimenti verrebbero a cessare: ma nel tempo tenderebbero, gradualmente, a incidere sempre di meno, perché ne diminuirebbe la necessità. Il dipendente pubblico meridionale – che oggi ambisce al posto fisso nell’amministrazione locale perché non ha alternative nel privato – poco alla volta si troverebbe in una situazione più vicina a quella del resto d’Italia.

Recuperare gli effetti della crisi a livello dell’intero territorio nazionale è possibile nell’arco di alcuni anni. Colmare il solco tra Nord e Sud è sicuramente un’operazione più lenta. Non si vuole affermare che in cinque o dieci anni la Sicilia diventerà la Lombardia, e la Calabria il Veneto. Ma ridurre significativamente le differenze è senz’altro possibile.

Twitter @CCFCattaneo