categoria: Res Publica

Limite al contante: da presupposti non chiari a conseguenze ancora dibattute

Pubblichiamo un post di Vitalba Azzollini, autrice di paper e articoli in materia giuridica che lavora presso la Commissione Nazionale per le Società e la Borsa, Divisione Corporate Governance. Le opinioni espresse non riflettono il punto di vista dell’istituzione –

LE CONSEGUENZE DEL LIMITE AL CONTANTE E IL “DIRITTO DI CONOSCENZA”

di Vitalba Azzollini

Nelle ultime settimane sembra essersi sopito il dibattito sorto in occasione dell’aumento da mille a tremila euro del limite all’utilizzo del contante. L’annuncio del provvedimento aveva provocato reazioni molto diverse: da chi sosteneva che la libertà di spendere con qualsivoglia mezzo di pagamento non dovesse in alcun modo essere contenuta, a chi reputava che la tutela della privacy esigesse pagamenti non tracciabili, a chi invece, spesso in base a esperienza personale, collegava al “nero” l’uso delle banconote. Le molteplici direzioni cui le reazioni erano orientate sono servite a dimostrare quanto era palese sin dall’inizio: una percezione confusa riguardo agli obbiettivi da parte dei destinatari del provvedimento e la conseguente carenza di argomentazioni a sostegno del generico intento, formulato dal presidente del Consiglio, di “incoraggiare i consumi” mediante l’elevazione del limite citato.

Se, infatti, è evidente che la crescita economica risulterebbe rinforzata da una maggiore spesa privata, di fatto non così chiari appaiono i motivi in base ai quali la propensione al consumo sarebbe direttamente correlata alla soglia di utilizzo del contante. In assenza di questa spiegazione, l’unica che avrebbe potuto supportare “in positivo” l’innalzamento di tale soglia, il provvedimento è stato giustificato prevalentemente “in negativo”, ossia dimostrando che comunque non avrebbe arrecato nocumento alle finanze dello Stato. Infatti, la relazione illustrativa della legge di stabilità (art. 46), nella quale la misura è contenuta, oltre a rilevare l’esigenza “di garantire maggior fluidità nelle transazioni effettuate quotidianamente per il soddisfacimento di bisogni di stretto consumo”, nonché di “allineare la soglia prevista dall’ordinamento italiano alle scelte degli altri Stati membri”, cita studi “che escludono un indice di correlazione diretta tra utilizzo del contante ed evasione fiscale”.

Tuttavia, non solo è stata posta in discussione la correttezza dei dati della citata relazione ma, in contrapposizione, sono state richiamate ricerche che dimostrano tesi differenti: tra le altre, l’anonimato garantito dal denaro contante è per lo più funzionale a nascondere attività economiche al fine di evitare l’applicazione della legge e l’uso di pagamenti elettronici è correlato negativamente all’economia sommersa.

Al momento, come accennato, il dibattito fra sostenitori di teorie antitetiche è stato evidentemente soppiantato da nuovi temi di discussione. Forse questo motivo giustifica il quasi totale silenzio della stampa nazionale su due recenti studi, i quali a fini diversi analizzano profili connessi all’uso del contante.

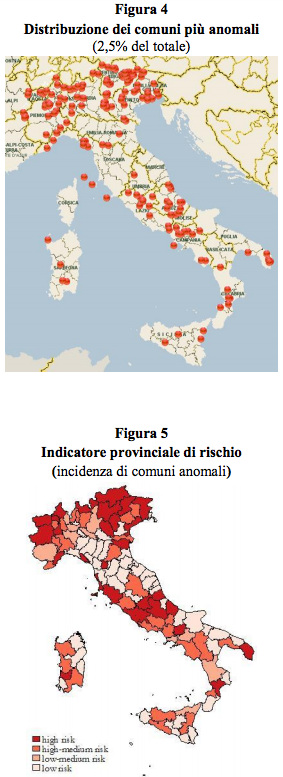

Comuni e Province con maggiore quota di versamenti in contante non spiegata dai fondamentali economici e finanziari (oltre che dall’economia sommersa). Fonte UIF / Banca d’Italia

Il primo è dell’Unità di Informazione Finanziaria (UIF), presso la Banca d’Italia, e si fonda sull’analisi di 6.810 Comuni italiani nel 2010: viene elaborato un modello econometrico per identificare le anomalie nell’utilizzo di contante a livello comunale, potenzialmente riconducibili ad attività illegali. Tale utilizzo è misurato dalla quota dei versamenti in contante rispetto al totale dei versamenti a livello comunale (contante, bonifici, assegni).

L’ipotesi di base è che l’impiego di contante abbia una componente strutturale o “fisiologica” e una componente “illegale”. Il modello predisposto consente di individuare i Comuni con la maggiore incidenza di usi anomali (non spiegati “dai fondamentali economici e finanziari e dall’economia sommersa”). Partendo dall’assunto che le attività illecite sono di norma a elevata intensità di contante, lo studio riscontra il legame positivo tra l’impiego di quest’ultimo e gli indicatori di criminalità: maggiore è il numero di reati pro-capite, più alta è, a parità di condizioni, la quota di versamenti di contante registrata nei comuni esaminati. L’uso di contante risulta altresì correlato positivamente con l’indicatore di economia sommersa. Sulla base dei risultati, la ricerca calcola indicatori comunali di esposizione al rischio di riciclaggio, anche con riferimento a specifiche categorie di reati.

Il secondo recente studio, ad opera dell’Agenzia delle Entrate, individua i fattori che determinano i tassi di evasione regionali, analizzando la relazione tra le caratteristiche strutturali e socio-economiche delle realtà locali e la corrispondente propensione all’evasione fiscale: ciò al fine di verificare se tali caratteristiche, nonché profili inerenti alla tax morale, possono incidere sulla propensione all’evasione stessa. L’analisi individua una tassonomia dei fattori che influenzano il tax gap, sintetizzabili in tre macro-gruppi: ambientali e di contesto, operazionali e di prossimità territoriale.

Nell’ambito della ricerca, fra gli altri elementi, viene rilevata l’esistenza di una relazione inversa e significativa tra la diffusione della moneta elettronica e l’evasione. I dati empirici provano, infatti, che nelle realtà in cui ci sono più possibilità di effettuare pagamenti senza dover ricorrere all’uso del contante i tassi di evasione tendono a ridursi.

Le ricerche sopra citate evidenziano, quindi, i motivi per cui l’elevazione del limite in discorso potrebbe non essere neutrale, quanto a conseguenze negative a esso correlate: da ultimo, peraltro, la Banca d’Italia li ha sintetizzati in un recente Quaderno didattico destinato agli studenti delle scuole superiori. In attesa di studi che, invece, conformemente all’opinione del presidente del Consiglio, comprovino i benefici derivanti ai consumi da un più libero utilizzo di banconote e monete sonanti, in primo luogo, si aderisce all’opinione di chi ha affermato che l’evasione andrebbe contrastata concentrando l’attenzione sulle cause dalle quali essa è determinata, anziché sugli strumenti mediante i quali viene realizzata, altrimenti il cerchio non verrà mai chiuso.

In secondo luogo, prendendo spunto dal modo in cui la scelta relativa ai limiti al contante è stata comunicata e adottata, si formulano alcune considerazioni conclusive su un certo stile comune a molti politici che in Italia si sono succeduti nel tempo al governo. Di certo, gli obiettivi che un esecutivo intende conseguire mediante l’adozione di determinate misure sono rimessi al suo potere discrezionale e la sanzione che ne potrà seguire, qualora non vengano raggiunti, è di tipo elettorale. In itinere, tuttavia, ogni governo è tenuto a chiarire gli scopi che si prefigge e a motivare le scelte conseguenti, spiegando ex ante i criteri utilizzati e preferibilmente ponendo dati empirici a fondamento.

Non è sufficiente, pertanto, che il pubblico decisore si limiti a formulare imprecisati annunci nell’aspettativa di altrettanto imprecisati esiti virtuosi, nel frattempo comunque idonei a procacciargli consenso. Egli deve dimostrare alla collettività amministrata, mediante un’analisi dei costi e dei benefici delle diverse opzioni alternative, la congruità di modalità e mezzi che intende adoperare rispetto a obiettivi chiaramente definiti. Solo in questa maniera, vale a dire garantendo alla cittadinanza una sorta di “diritto di conoscenza”, si realizza una democrazia concretamente partecipata, che non si esaurisce al momento del voto, ma si sostanzia nel controllo sociale sulle valutazioni dell’esecutivo pro tempore per tutta la sua durata.

La trasparenza, veicolo dell’accountability di chi dispone delle sorti del Paese, ha in questo senso una duplice valenza: responsabilizza, da un lato, i governati, i quali dispongono di elementi idonei a consentire loro di giudicare con cognizione di causa l’operato di chi detiene il potere; dall’altro, i governanti, i quali possono essere indotti a decisioni più ponderate nella consapevolezza che verranno costantemente sottoposte al sindacato di coloro cui sono dirette.

È un circolo virtuoso: ma – contante o meno – in Italia fatica perfino ad essere avviato.

Twitter @vitalbaa