categoria: Sistema solare

La strategia della Fed e l’inquietante “remake” dell’enigma Greenspan

Sarà pure una coincidenza o il sommarsi di una serie di eventi sfortunati, però l’analisi dell’andamento della curva dei tassi Usa alimenta il sospetto che il timido rialzo di dicembre deciso dalla Fed abbia generato parecchia turbolenza sui mercati finanziari, il che spiegherebbe molto bene gli attuali tormenti borsistici.

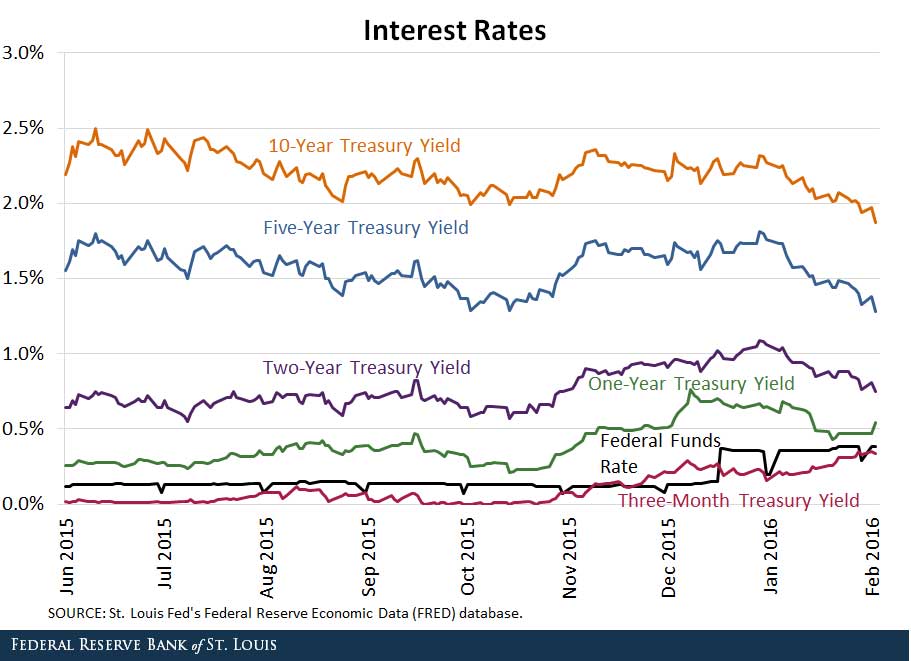

L’evoluzione non è passata inosservata, ma anzi è stata analizzata da un economista della Fed di Saint Louis che ha prodotto un grafico molto interessante sul quale è utile spendere qualche riflessione.

Come premessa è utile ricordare che il federal fund rate, che la Fed ha innalzato dal livello 0-0,25 a 0,25-0,50, è il tasso di interesse overnight pagato sulle riserve prese a prestito dalle banche. Quindi è un tasso a brevissimo termine i cui effetti solitamente sono osservabili sui titoli del mercato monetario, con scadenze inferiori all’anno, come ad esempio il tasso sui titoli di stato (Treasury) a tre mesi.

Da un punto di vista teorico, quindi, un rialzo dei tassi a breve non influenza, se non nel lungo termine e proseguendo la crescita dei tassi a breve, la curva dei tassi sul mercato dei capitali, quindi per le scadenze superiori all’anno.

Fonte: Fed di San Louis

Nei cicli trascorsi di restrizione monetaria, quelli dei primi e dei tardi anni ’90, in effetti i tassi si comportarono così. Man mano che salivano i tassi sul mercato monetario, aumentavano quelli sul mercato dei capitali. Ciò era coerente col senso comune: i prestiti a breve devono costare meno di quelli a lungo termine per evidenti ragioni, visto che questi ultimi impegnano il denaro più a lungo e quindi sono anche più rischiosi.

Ciò che è accaduto da gennaio 2016, invece, ricorda quello che accadde durante un altro ciclo di stretta monetaria, quello della metà degli anni 2000. “In quell’episodio – ricorda l’autore dell’analisi – i tassi a breve termine hanno continuato a crescere insieme al tasso della Fed, mentre i tassi a lungo termine erano stagnanti. L’episodio è comunemente indicato come “enigma Greenspan”, dal momento che l’allora presidente della Fed Alan Greenspan definiva apertamente sconcertante il comportamento esibito dai tassi di interesse a breve e lungo termine”.

Bene, l’enigma Greespan rischia di diventare quello della Yellen, con la novità che mentre ai tempi di Greenspan i tassi a lungo stagnavano, ai tempi della Yellen hanno iniziato a scendere e anche visibilmente. Adesso siamo arrivati al punto che i tassi (parliamo di tassi nominali) sul Treasury annuale stanno convergendo verso quello del biennale, configurandosi una “inversione della curva dello yield”, che si verifica quando i rendimenti a breve sono più alti di quelli a lungo, che è il peggiore incubo dei banchieri centrali. Ciò infatti viene sempre interpretato come segnale di una imminente recessione. Se ci pensate è anche ovvio: se un prestito a breve costa più di uno a lungo vuol dire che il rischio percepito nel breve termine è più elevato di quello nel lungo termine. E quindi preferisco prestare a lungo termine, pure se guadagno meno, in cambio della sicurezza di avere indietro il mio denaro.

“Se le prospettive economiche depresse persisteranno nel 2016 – scrive ancora l’economista della Fed di Saint Louis – continui rialzi dei tassi Fed sono suscettibili di condurre a un’inversione della curva dei rendimenti. Se la debolezza persiste, tuttavia, è più probabile che i futuri aumenti dei tassi siano rinviati a tempo indeterminato, almeno fintanto che l’inflazione rimane ben al di sotto dell’obiettivo del 2 per cento del FOMC”.

In questa dichiarazione, che è già un programma politico, troviamo anche la seconda fonte del problema. L’inflazione bassa fa pesare di più il tasso nominale, visto che il prenditore paga il servizio del suo debito senza poter neanche contare sul sollievo di un po’ d’inflazione. Tutto ciò accade nel mercato dove la liquidità è sempre in tensione, ossia quello monetario, che per dimensioni e importanza è quello più sensibile alle minime variazioni di costo. Per darvi un’idea, il mercato monetario è come un serbatoio pieno di liquidità altamente infiammabile, e un rialzo dei tassi, pure se annunciato, intervenendo in un contesto di scarsa fiducia è come una miccia corta. E se il mercato monetario diventa instabile le borse sono le prime a subirne gli scossoni.

Qualcuno dirà che era prevedibile. Infatti lo era. Solo che le previsioni sono difficili. Specie, come diceva qualcuno, quando riguardano il futuro.

Twitter @maitre_a_panZer